Los activos digitales y su papel en las finanzas seguirán aumentando, y las barreras entre ellos y las finanzas tradicionales seguirán desapareciendo, dice Miles Paschini es el CEO de Banco FV.

El mercado global de servicios financieros ha entrado en la era de la transformación digital. La era en la que el rápido desarrollo del ecosistema de activos digitales presenta nuevas oportunidades. Aquí, la banca como servicio (BaaS) y las finanzas integradas son factores esenciales en una mayor adopción de criptomonedas.

Como resultado, cada vez más personas y empresas reconocen el valor de los activos digitales y buscan formas legítimas y seguras de usarlos y almacenarlos.

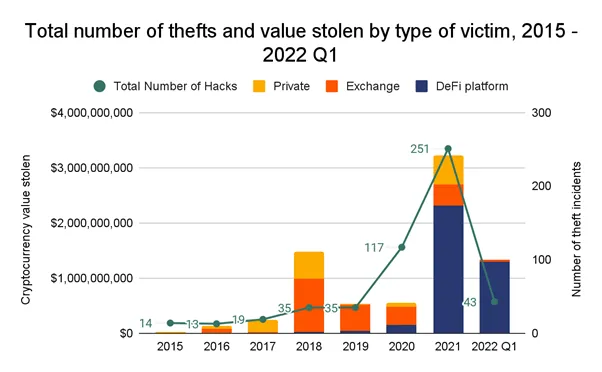

Esto ejerce una presión excesiva sobre los servicios de custodia, ya que no se pueden aprovechar al máximo los activos digitales sin saber que están seguros. Estas preocupaciones tienen una base sólida: los ciberdelincuentes estola un enorme equivalente a $ 3.2 mil millones en activos digitales en 2021, según Chainalysis. Y parece que en 2022 pretenden batir este récord.

La variedad de activos digitales no está limitada por criptomonedas como bitcoin (BTC) y Ethereum (ET). Hay un sector creciente de finanzas descentralizadas (DeFi) construido sobre activos digitales. Entre otros casos de uso se encuentran no fungible tokens (NFT). Permiten a los usuarios definir la propiedad de artículos únicos, como obras de arte, tanto digitales como físicas.

Por lo tanto, aquí viene la prioridad número uno para los proveedores de servicios de custodia modernos. Necesitan desarrollar soluciones avanzadas, seguras y escalables para permitir que los inversores individuales e institucionales compren, intercambien y almacenen sus activos digitales. Hacer que esos servicios sean accesibles para el gran público es otro punto crítico a superar en el largo camino hacia la adopción masiva de activos digitales.

Activos digitales: ¿Qué es la custodia de activos digitales?

Bitcoin, así como la mayoría de las criptomonedas, generalmente se adquiere a través de un proceso llamado "minería". Luego, se transfiere entre usuarios dentro de una red blockchain. En la mayoría de los casos, los registros de transacciones sirven como la única confirmación de que un usuario en particular tenía un activo en particular en posesión en un momento en particular.

Los conjuntos de claves criptográficas son las únicas herramientas que permiten a los usuarios tener el control de sus activos. Una dirección de cadena de bloques, o una clave pública, es la única información que los usuarios necesitan saber para realizar una transferencia. Pero para autorizarlo, necesitarían una clave privada. Los activos digitales en sí mismos nunca abandonan una red blockchain. Significa que solo aquellos que poseen las claves privadas gobernantes pueden administrarlas.

Para proteger los activos digitales, los proveedores de servicios de custodia técnicamente no necesitan almacenar los activos digitales de sus clientes. Incluso suponiendo que haya espacio de hardware para eso. En su lugar, almacenan conjuntos de claves criptográficas de sus clientes porque, si se pierden, no hay forma de recuperarlas.

Custodia de activos digitales: una visión general del panorama actual

Almacenamiento sin custodia de activos digitales o autoalmacenamiento

Esto también es importante si planea pasar sus ahorros criptográficos a sus herederos de forma segura y confidencial. Si conocen la clave privada, pueden acceder fácilmente a su autocustodia (sin custodia) billeteras y acceder a los activos.

El otro problema sobre tales billeteras es el cumplimiento. Dado que tales billeteras no tienen KYC-ed, pueden estar sujetas a controles de cumplimiento más altos y no son compatibles con las reglas de viaje. Los hace muy hostiles para uso comercial.

Mercados de criptomonedas

Las plataformas de negociación especializadas en el intercambio de activos digitales fueron, de hecho, las pioneras del mercado de custodia digital. Incluso ahora, siguen estando entre los jugadores más importantes de la industria. el 2014 Monte Gox colapso — que resultó en el robo de 740,000 bitcoins de las billeteras de los usuarios — destacó cómo ignorar EN LINEA a favor de un rápido crecimiento puede ser extremadamente peligroso.

Los servicios de custodia ofrecidos por los intercambios digitales han evolucionado desde entonces. Los usuarios ahora pueden elegir entre carteras calientes listas para usar e instalaciones de almacenamiento en frío de grado militar que no están conectadas a Internet y, por lo tanto, no son vulnerables a los ataques cibernéticos.

Si elige un intercambio de custodia cartera de cripto para almacenar sus activos, el intercambio retendrá sus claves y se hará responsable de la seguridad de sus fondos. Posiblemente no sea tan seguro como tener sus activos en una billetera sin custodia. Aún así, la mayoría de los usuarios prefieren esta opción por conveniencia.

Si pierde la contraseña de una billetera sin custodia, no habrá nadie que lo ayude a obtener acceso a sus fondos. Pero confiar sus activos a un intercambio significa que le permitirá restablecer la contraseña. Especialmente si sigue todas las medidas de seguridad recomendadas por el intercambio.

Lo preocupante es que la mayoría de los intercambios no están regulados y, a menudo, las nuevas empresas de tecnología tienen prácticas de gestión de riesgos deficientes. Esto pone las claves privadas en un mayor riesgo de seguridad.

Nunca olvidaremos el caso de la criptobolsa canadiense Quadriga. Aparentemente no tenía sistemas de firmas múltiples, lo que resultó en una Pérdida de $ 145 millones. Aunque Quadriga afirmó que en realidad usaba billeteras multisig, cuando murió su fundador, Gerald Cotten, todas las criptomonedas supuestamente murieron con él. De lo contrario, el intercambio podría haber recuperado el acceso a las billeteras frías y devuelto los fondos a los usuarios afectados.

subcustodios

Proveedores de pago, bancos custodios o fideicomisos

Dichas entidades tienen posesión física de los activos de sus clientes y pueden ser tanto globales como nacionales. A partir de 2022, el tamaño del mercado de servicios de custodia, activos y valores en EE. UU. es estimado en $ 32.5 mil millones.

Activos digitales y confianza

Los bancos y fideicomisos como custodios son los más confiables. La razón es que los activos allí son los activos de los clientes. Por lo tanto, no pueden utilizarse para pagar ninguna deuda o responsabilidad en caso de quiebra.

Esto es muy relevante en estos días, con billeteras, intercambios y otros proveedores de rendimiento que pausan los retiros o reembolsos y tratan los activos digitales bajo su custodia como deuda no garantizada.

Al utilizar los servicios de un banco custodio, los clientes quieren asegurarse de que sus activos estén seguros. Por lo tanto, vale la pena verificar cómo el banco custodio maneja el riesgo en el entorno actual, cómo responde a los ataques de ciberseguridad o los previene, así como evaluar el riesgo de insolvencia del banco custodio.

Futuro de los servicios de custodia de activos digitales

Tendencias que dan forma a la custodia de activos digitales panorama actual son notablemente similares a los del mercado financiero tradicional hace casi cien años.

Cryptocurrencies, DeFi protocolos y NFT continúan ganando terreno. Los expertos financieros predicen una mayor expansión de esta clase de activos digitales. Además, las acciones y valores nativos digitales negociados exclusivamente en blockchain ingresarán al mercado en un futuro previsible.

Los gobiernos y los reguladores del mundo están tratando de hacer lo mismo y pretenden crear un sistema transparente de requisitos que deberían aplicarse a este tipo de activos. También están ocupados definiendo los requisitos de custodia para ello. Todo esto combinado significa que el papel de los activos digitales seguirá aumentando, y las barreras entre ellos y las finanzas tradicionales seguirán desapareciendo.

Garantizar que los activos del cliente estén seguros y, al mismo tiempo, fácilmente accesibles para el comercio juega un papel fundamental en la construcción de un camino claro para la adopción masiva de activos digitales. También es vital para que tanto las personas como las empresas estén dispuestas a invertir en ellas.

Acerca del autor.

Miles Paschini es el CEO de Banco FV, un banco digital global que brinda a las empresas de tecnología financiera y blockchain servicios integrados de banca, pagos y custodia de activos digitales. Miles es un inversionista y emprendedor en serie, que construyó numerosos e innovadores negocios de servicios financieros. Recibió siete patentes relacionadas con los servicios de procesamiento de pagos durante el desarrollo de EWI Holdings, adquirida por Blackhawk en 2006. Además de desarrollar las primeras tarjetas de débito vinculadas a criptomonedas de la industria implementadas en todo el mundo, Miles y FV Bank CRO Nitin Agarwal son las primeras en la historia. ser premiado con un patente estadounidense para el desarrollo de un stablecoin instrumentos respaldados por deuda soberana y KYC en cadena.

¿Tiene algo que decir sobre los activos digitales o cualquier otra cosa? Escríbanos o únase a la discusión en nuestro Canal de telegramas. También puedes atraparnos Tik Tok, Facebooko Twitter.

Observación

Toda la información contenida en nuestro sitio web se publica de buena fe y solo con fines de información general. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo.

Fuente: https://beincrypto.com/digital-assets-why-the-future-of-custodial-services-is-a-big-deal/