Resumen de macros

Resumen de eventos críticos, semana que comienza el 10 de octubre

Como CryptSslate asistió a Bitcoin Amsterdam, no hubo un informe semanal de MacroSlate para la semana que comenzó el 10 de octubre. Los temas macro clave que ocurrieron fueron;

El 13 de octubre, el informe de inflación del IPC de EE. UU. mostró un salto preocupante en los precios, excluidos los alimentos y la energía, para septiembre, lo que llevó el bono del Tesoro a diez años a un máximo de 4.08%.

Mientras que el 14 de octubre, el Reino Unido experimentó un cambio de sentido tras otro en la política fiscal. Se finalizaron las compras de títulos gigantes del BOE, lo que estabilizó los rendimientos. Esto deja a Japón como el único banco central del G7 que sigue respaldando su deuda pública, mientras que la tesorería a diez años estaba por encima de los 25 pb y el yen frente al dólar seguía alcanzando nuevos máximos.

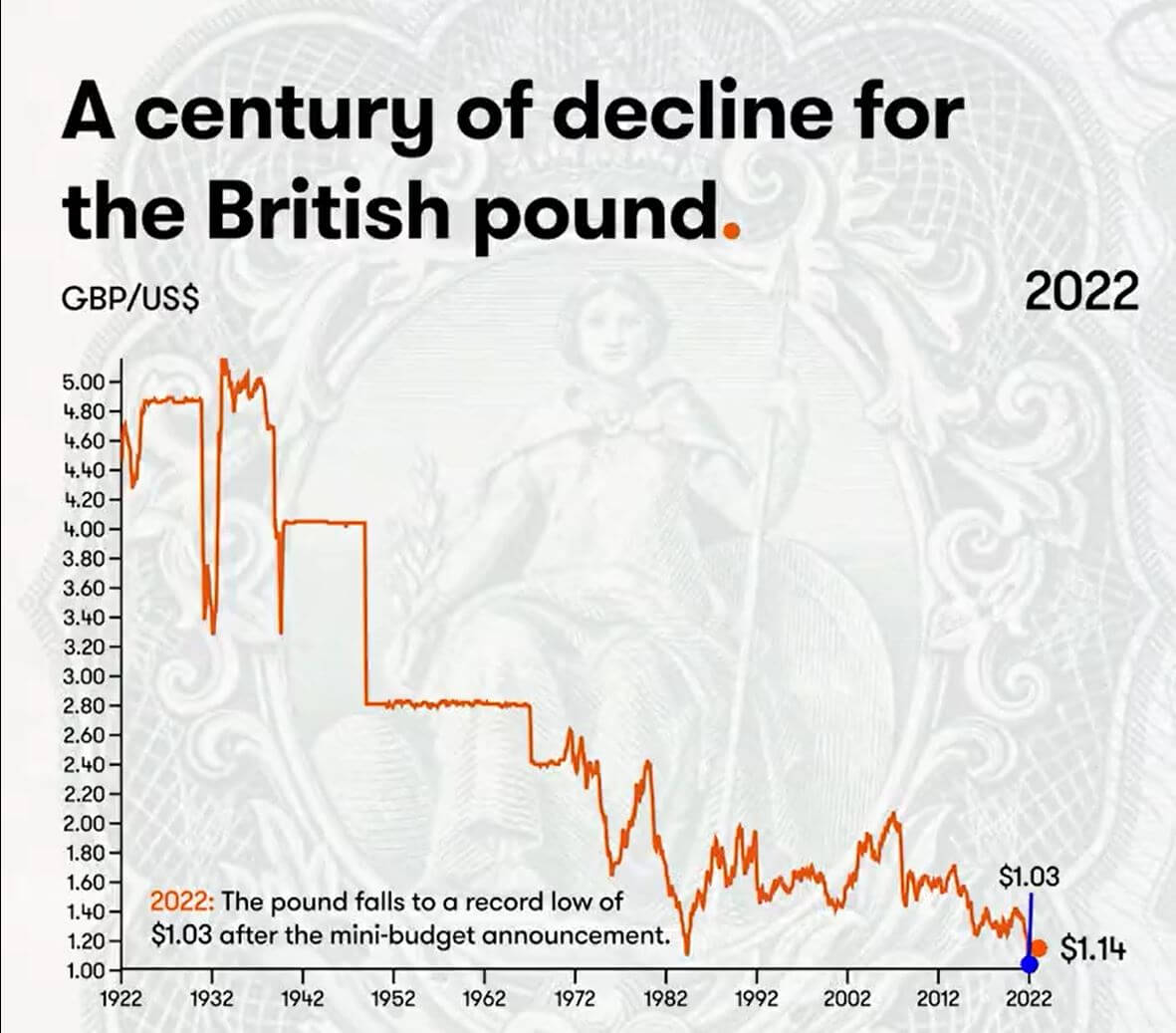

Un siglo de declive para la libra esterlina

El año 2022 ha visto nuevos mínimos para la libra esterlina, con un gobierno en desorden, el mercado dorado inestable y el BOE actuando como respaldo. El impacto de las malas decisiones de política monetaria y fiscal, ya que los rendimientos de sus bonos a largo plazo se convulsionaron y amenazaron la solvencia de los fondos de pensiones sobreapalancados.

Sin embargo, muchos inversores creen que esto es un ciclo y que la libra regresará. Si es barato de comprar, los inversores lo comprarán. Sin embargo, puede que éste no sea el caso; el Reino Unido se enfrenta a una grave escasez de energía y reservas de divisas mínimas para defender la moneda.

El último siglo ha visto una caída masiva de la libra esterlina y no parece que vaya a mejorar pronto.

Desde que se creó el dólar estadounidense en 1791, el tipo de cambio del mercado libre era de 4.55 dólares por 1 libra esterlina. Avance rápido hasta 1925, y la libra ha estado cayendo frente al dólar.

- 1925: Winston Churchill devuelve la libra esterlina al patrón oro al tipo de cambio de antes de la guerra de 4.86 dólares.

- 1931: la libra esterlina sale del patrón oro y la libra cae considerablemente. £1 equivale a $3.28.

- 1940 – La libra cae con el estallido de la Segunda Guerra Mundial. El gobierno británico fija el valor en £1 a $4.03.

- 1949: el gobierno británico devalúa la libra a $ 2.80 para apoyar las exportaciones y reequilibrar la economía.

- 1967 – Se produce una crisis económica. El gobierno británico devalúa la libra a $2.40

- 1976: el alto desempleo y la inflación obligaron a Gran Bretaña a solicitar un préstamo del FMI. Se permite que la libra esterlina flote.

- 1985: los recortes de impuestos de Ronald Regan impulsaron la economía estadounidense y llevaron a una inmensa fortaleza del dólar.

- 1992: el Reino Unido sale del mecanismo de tipo de cambio y la libra cae a $ 1.48.

- 2001: la libra cae a $ 1.40 después de la burbuja de las puntocom.

- 2008: el colapso financiero mundial hace que el dólar actúe como una moneda de refugio.

- 2016: el referéndum del Brexit hace que la libra caiga a 1.23 dólares.

- 2022: la libra cae a un mínimo histórico de 1.03 dólares tras el anuncio del minipresupuesto.

(Si tiene curiosidad, entre 1861 y 1864, el aumento de £ a $ ~ 9 fue dinero estadounidense que huyó de la Guerra Civil).

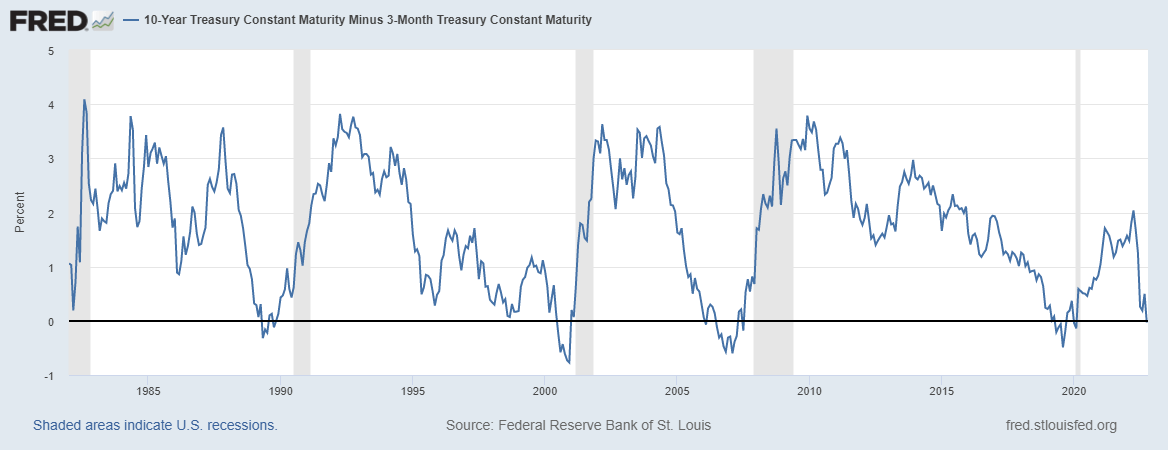

Correlaciones

Las inversiones del Tesoro de 10 años menos tres meses han precedido a todas las recesiones desde la Segunda Guerra Mundial

Cuando el diferencial de los bonos del Tesoro a 10 y 2 años se invierte, generalmente se considera una advertencia de debilidad económica severa; Por el contrario, cuando los diferenciales de crédito se amplían en tiempos de estrés financiero, la huida a activos de refugio seguro como el DXY, o la necesidad inmediata de redenciones de dólares para cumplir con los pagos.

El diferencial de 10 años y tres meses se invirtió el 18 de octubre, actualmente en -0.03 pb, ya que muchos economistas creen que esta es la señal precisa de recesión. La inversión de cada curva de rendimiento ha presagiado cada recesión desde hace más de 40 años, y una recesión generalmente ocurre dentro de los próximos seis a doce meses.

Indicador de acciones y volatilidad

El Standard and Poor's 500, o simplemente el S&P 500, es un índice bursátil que sigue el rendimiento de las acciones de 500 grandes empresas que cotizan en bolsas de Estados Unidos. S & P 500 3,753 2.14% (5D)

El Nasdaq Stock Market es una bolsa de valores estadounidense con sede en la ciudad de Nueva York. Ocupa el segundo lugar en la lista de bolsas de valores por capitalización de mercado de acciones negociadas, detrás de la Bolsa de Valores de Nueva York. NASDAQ 11,310 2.48% (5D)

El índice de volatilidad de Cboe, o VIX, es un índice de mercado en tiempo real que representa las expectativas de volatilidad del mercado durante los próximos 30 días. Los inversores utilizan el VIX para medir el nivel de riesgo, miedo o estrés en el mercado al tomar decisiones de inversión. VIX 30 - 8.33% (5D)

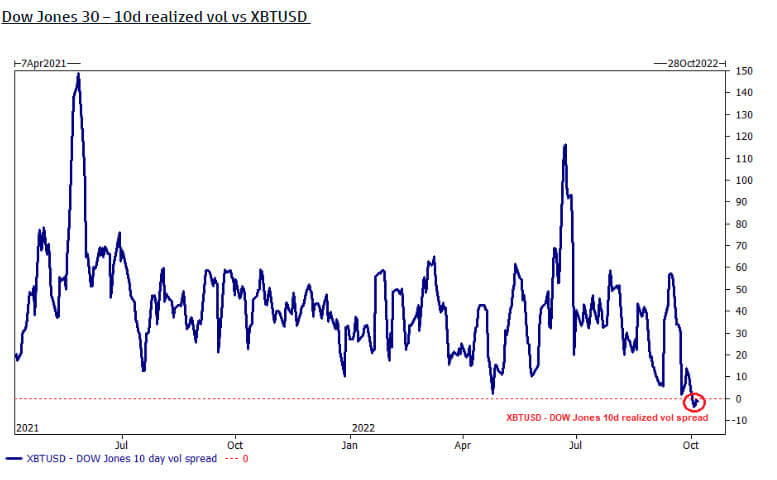

Bitcoin es menos volátil que el Dow Jones

El Dow Jones (30 acciones industriales más grandes) es oficialmente más volátil que Bitcoin, según el diferencial de volatilidad realizado de diez días. Sin embargo, esto se debe a que Bitcoin durante el tercer trimestre se ha mantenido relativamente estable en términos de precio en USD.

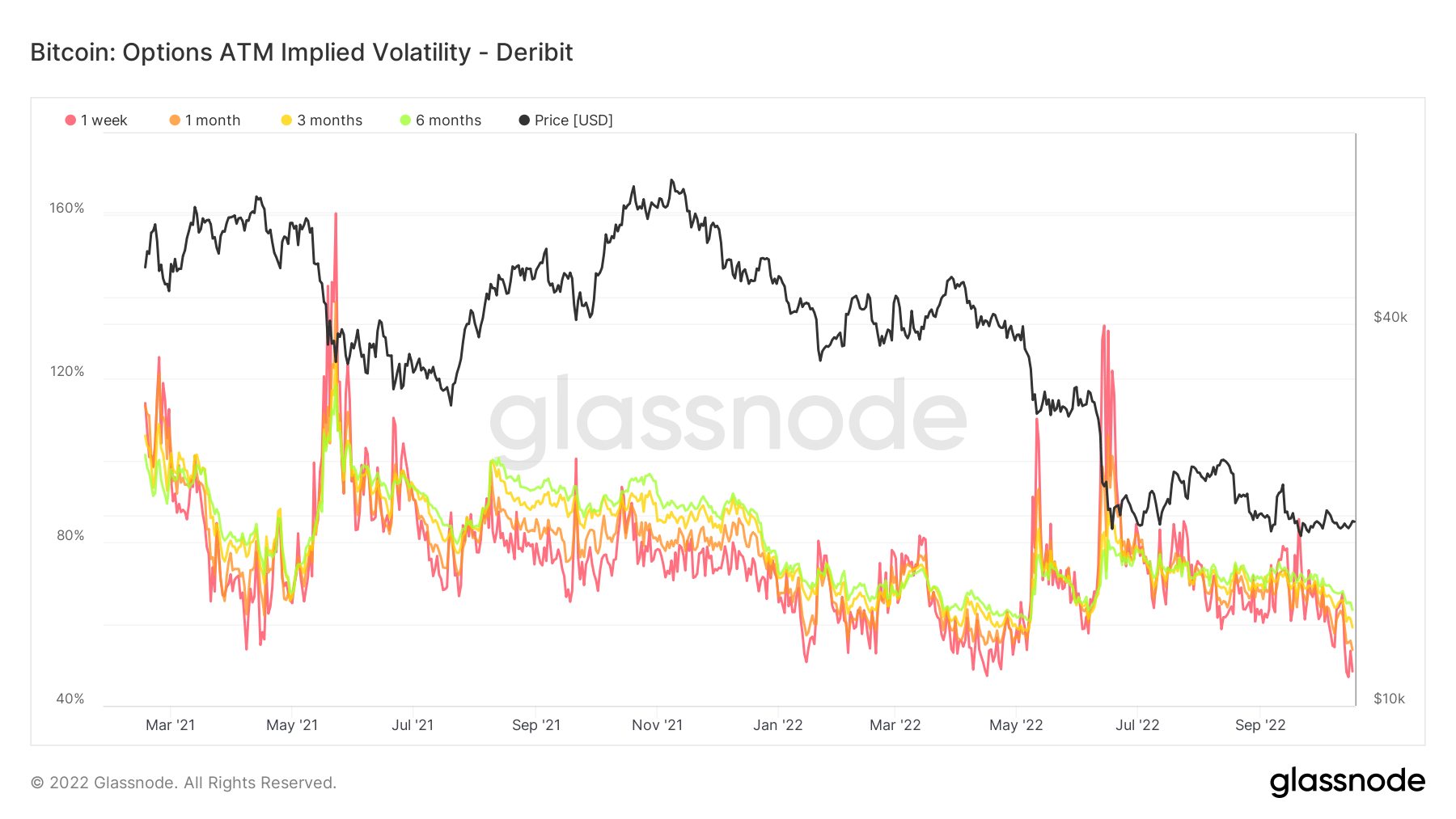

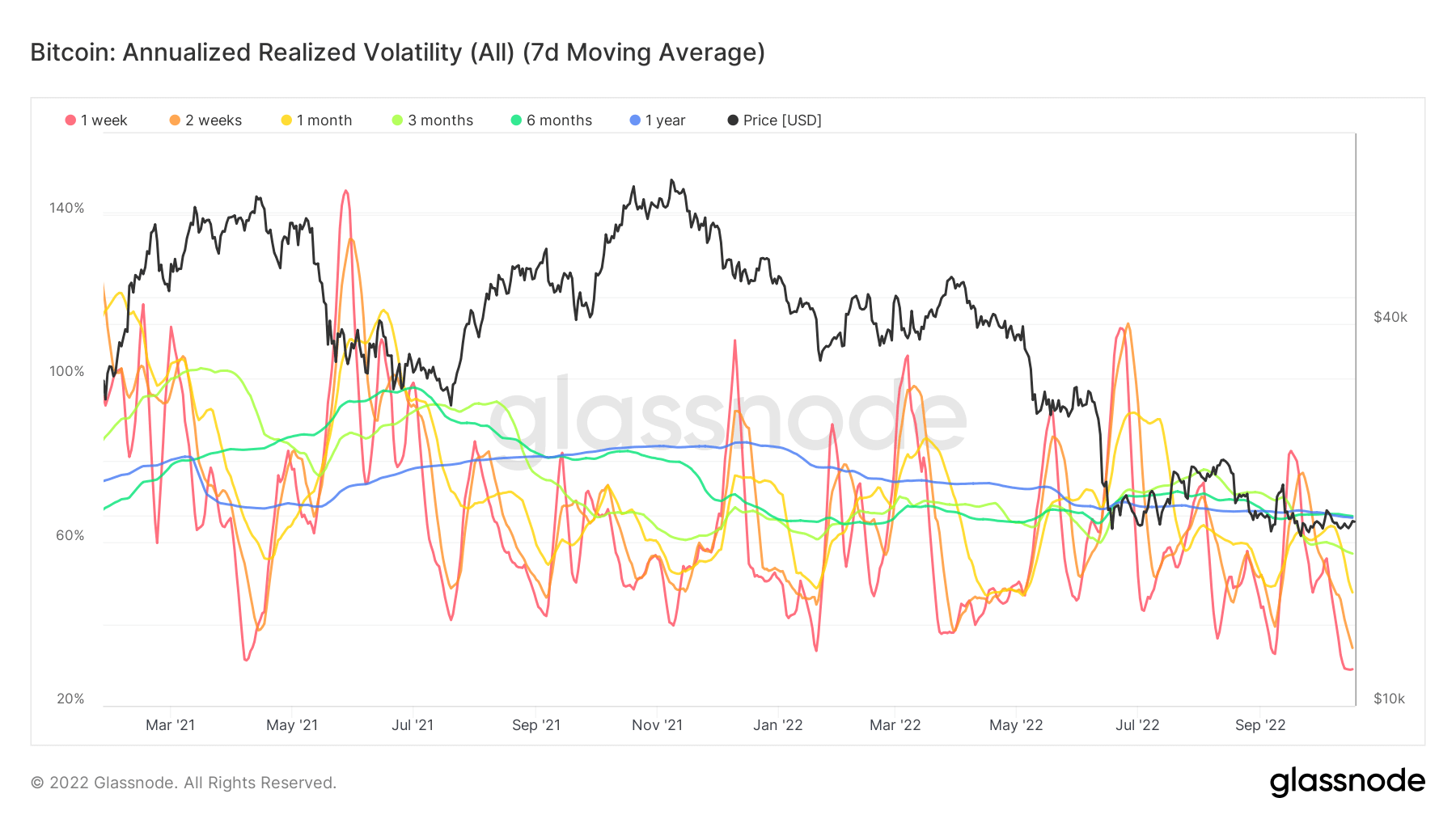

La volatilidad de Bitcoin en mínimos del año hasta la fecha

El análisis en cadena muestra la volatilidad realizada anualizada en un mínimo histórico, poco menos del 50% esta semana. Desde marzo de 2021, la volatilidad implícita de las opciones ha estado por debajo del 50 % cuatro veces y ha experimentado cambios violentos en el precio poco después.

Aunque la volatilidad implícita se refiere a la evaluación del mercado de la volatilidad futura, la volatilidad realizada mide lo que sucedió en el pasado. Insinuar que la volatilidad ha estado en niveles extremadamente bajos es alentador, mientras que los activos financieros y las monedas tradicionales son tan volátiles como parecen.

Materias primas

La demanda de oro está determinada por la cantidad de oro en las reservas del banco central, el valor del dólar estadounidense y el deseo de tener oro como cobertura contra la inflación y la devaluación de la moneda, todo ayuda a impulsar el precio del metal precioso. Precio de oro $1,658 0.61% (5D)

Al igual que la mayoría de los productos básicos, el precio de la plata está determinado por la especulación y la oferta y la demanda. También se ve afectado por las condiciones del mercado (grandes comerciantes o inversionistas y ventas en corto), la demanda industrial, comercial y de los consumidores, la cobertura contra el estrés financiero y los precios del oro. Precio de plata $19 5.52% (5D)

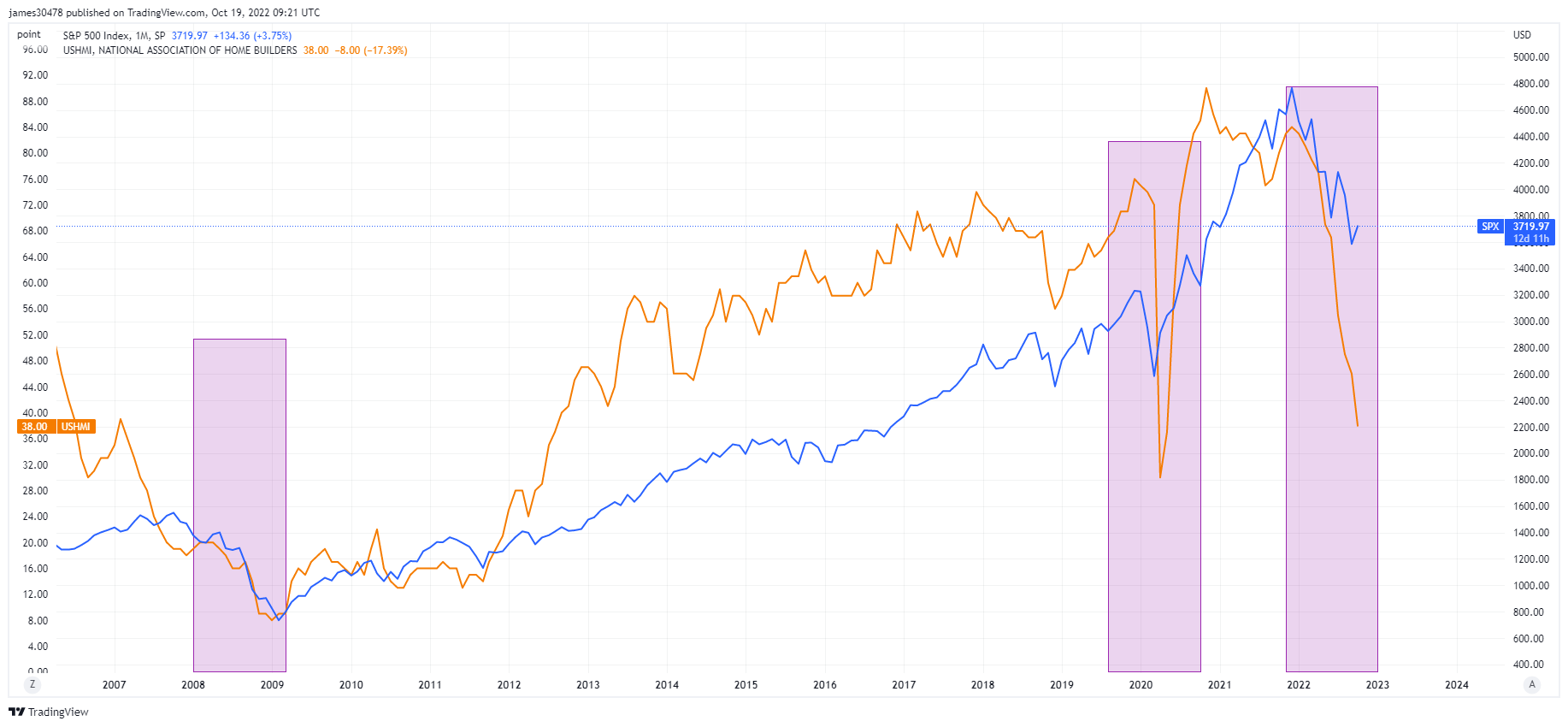

El sentimiento de los constructores de viviendas de EE. UU. toca un nuevo mínimo

El índice del mercado inmobiliario de la Asociación Nacional de Constructores de Viviendas se hundió otros 8 puntos a 38 en octubre, volviendo a los mínimos vistos por última vez en 2012, justo después de la recuperación de GFC. Las tasas hipotecarias cercanas al 7% han debilitado significativamente la demanda.

La superposición de NAHB y S&P 500, con las últimas dos recesiones en 2008 y 2020, no es un buen augurio para lo que vendrá a fines de este año y en 2023; las acciones podrían seguir cayendo aún más a la baja si la tendencia sigue siendo su amiga.

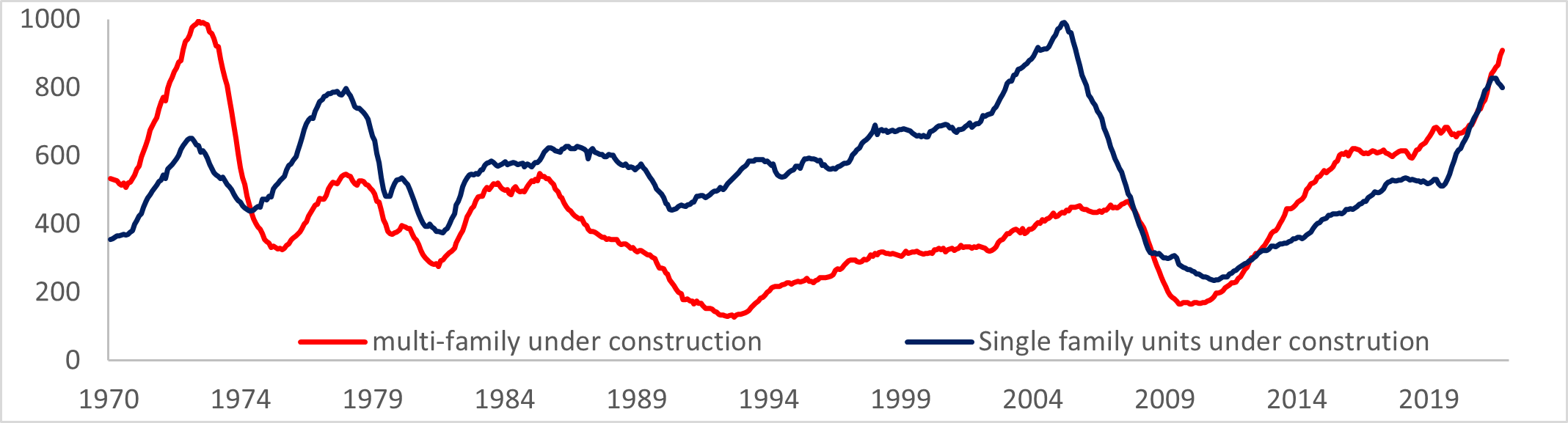

La construcción de EE. UU. Construye un problema mayor

Según MBA, el tipo hipotecario medio a 30 años subió un 6.92%, y las solicitudes de hipoteca para adquisición de vivienda cayeron considerablemente, casi un 4%.

Aumento en los permisos luego de una fuerte demanda continua de unidades de alquiler, mientras que los permisos para familias unifamiliares disminuyeron al nivel más bajo desde la pandemia. Actualmente se están construyendo más unidades que en cualquier otro momento desde 1974; esto no parece ser un buen augurio para la construcción multifamiliar.

Tarifas y moneda

El pagaré del Tesoro a 10 años es una obligación de deuda emitida por el gobierno de los Estados Unidos con un vencimiento de 10 años a partir de la emisión inicial. Una nota del Tesoro a 10 años paga intereses a una tasa fija una vez cada seis meses y paga el valor nominal al tenedor al vencimiento. Rendimiento del Tesoro a 10 años 4.221% 4.95% (5D)

El índice del dólar estadounidense es una medida del valor del dólar estadounidense en relación con una canasta de monedas extranjeras. DXY 111.875 - 1.12% (5D)

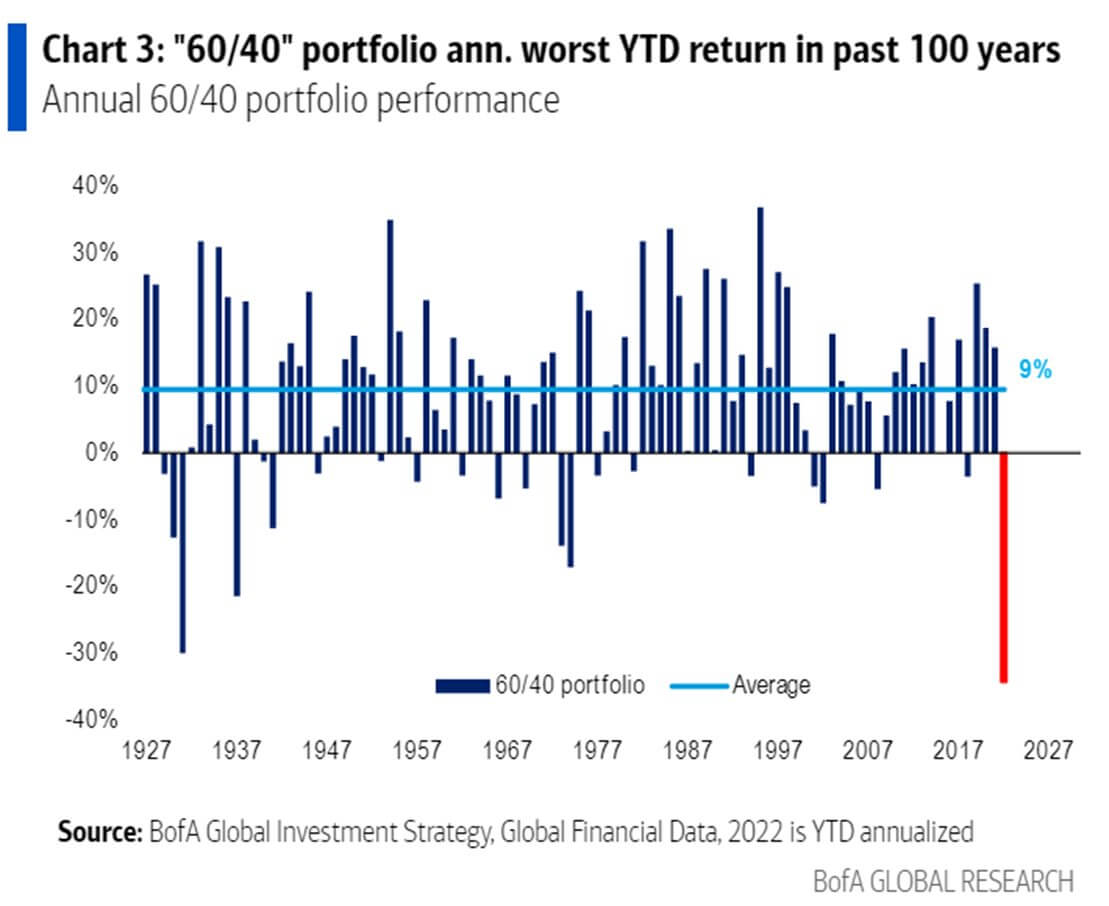

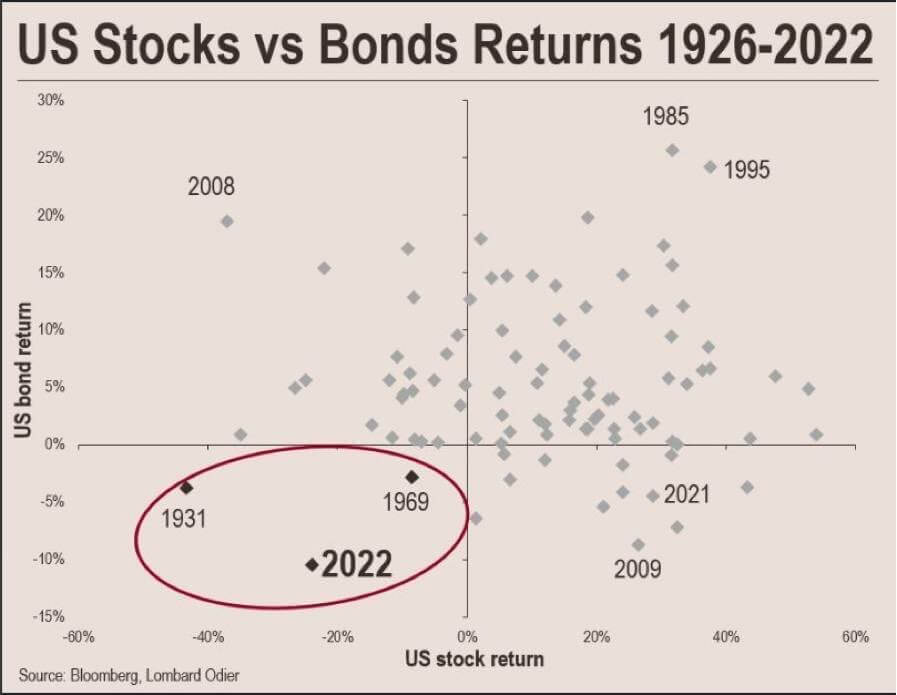

Movimientos sin precedentes en el mercado de renta fija

2022 ha sido un año sin precedentes para el rendimiento de los activos; el año de cartera 60/40 hasta la fecha es el peor desempeño en 100 años, según BofA, incluso peor que la depresión global de 1929.

Hasta ahora, en 2022, el mercado de acciones y bonos de EE. UU. ha perdido un valor combinado de casi 60 billones de dólares. La última vez que los mercados de EE. UU. se enfrentaron a una caída de esta gravedad, el gobierno de EE. UU. dejó de pagar su paridad con el oro en los próximos dos años.

En 1933, la orden ejecutiva 6102 requería que todas las personas entregaran lingotes de oro a la Reserva Federal a $20.67 la onza troy. Estados Unidos había estado en un patrón oro desde 1879, pero la Gran Depresión en la década de 1930 asustó al público para que acumulara oro.

En segundo lugar, en 1971, durante el shock de Nixon, el presidente Nixon cerró la ventana de oro de 1971, la convertibilidad de dólares estadounidenses en oro, para abordar el problema de inflación del país y disuadir a los gobiernos extranjeros de canjear más dólares por oro.

Descripción general de Bitcoin

El precio de Bitcoin (BTC) en USD. Precio de Bitcoin $19,160 - 1.93% (5D)

La medida de la capitalización de mercado total de Bitcoin frente a la capitalización de mercado de criptomonedas más grande. Dominio Bitcoin 41.93% 0.36% (5D)

- La tasa de hash de Bitcoin siguió aumentando: 260 EH/S

- El interés abierto de futuros denominado en BTC alcanza los 650k

- Dificultad proyectada para aumentar en un 3%

- La prima comercial de Asia en su nivel más alto desde el último mercado bajista en 2019-2020

Direcciones

Recopilación de métricas de direcciones centrales para la red.

El número de direcciones únicas que estaban activas en la red, ya sea como remitente o receptor. Solo se cuentan las direcciones que estuvieron activas en transacciones exitosas. Direcciones activas 889,323 3.64% (5D)

La cantidad de direcciones únicas que aparecieron por primera vez en una transacción de la moneda nativa en la red. Nuevas direcciones 406,205 1.97% (5D)

El número de direcciones únicas que contienen 1 BTC o menos. Direcciones con ≥ 1 BTC 908,988 0.40% (5D)

El número de direcciones únicas que contienen al menos 1k BTC. Direcciones con Saldo ≤ 1k BTC 2,128 0.52% (5D)

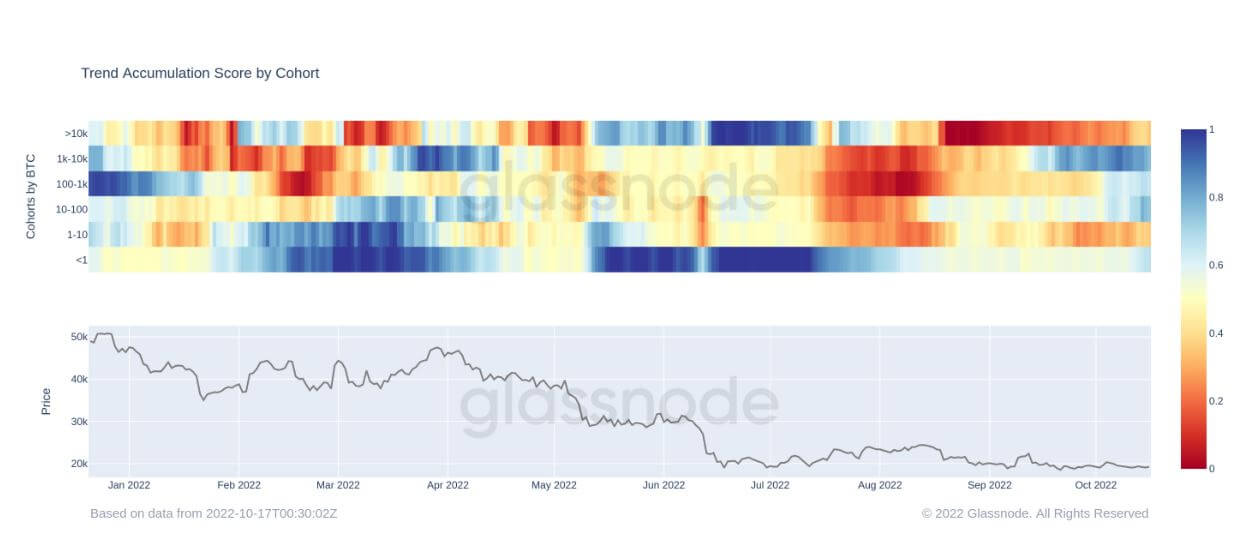

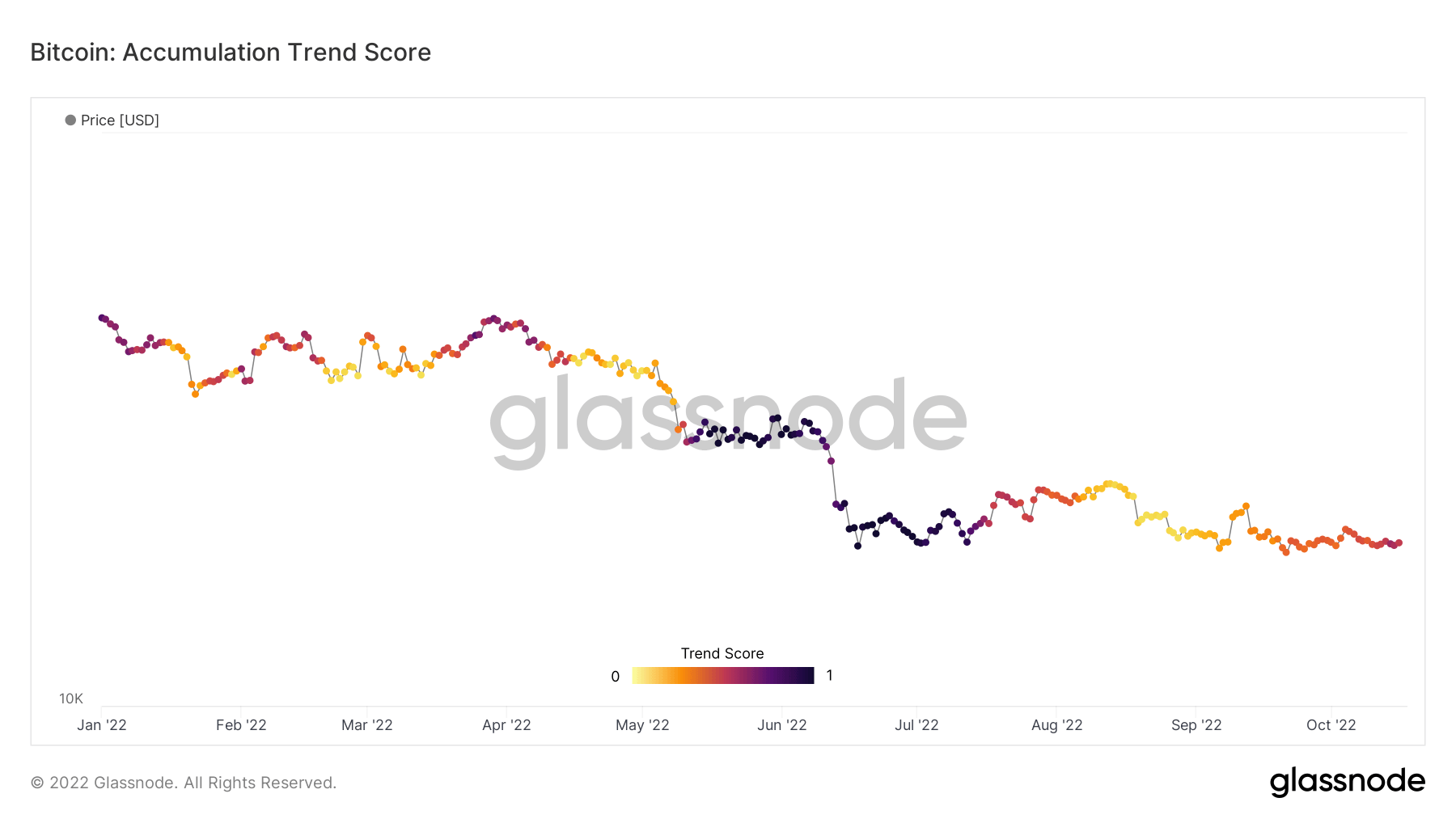

Acumulación neta por primera vez desde julio

El puntaje de tendencia de acumulación es un indicador que refleja el tamaño relativo de las entidades que acumulan activamente monedas en cadena en términos de sus tenencias de BTC. La escala del puntaje de tendencia de acumulación representa tanto el tamaño del saldo de las entidades (su puntaje de participación) como la cantidad de monedas nuevas que han adquirido/vendido durante el último mes (su puntaje de cambio de saldo).

Un puntaje de tendencia de acumulación más cercano a 1 indica que, en conjunto, las entidades más grandes (o una gran parte de la red) se están acumulando, y un valor más relativo a 0 significa que están distribuyendo o no acumulando. Esto proporciona información sobre el tamaño del saldo de los participantes del mercado y su comportamiento de acumulación durante el último mes.

Desde principios de agosto, el ecosistema de Bitcoin ha visto distribuidores netos debido al temor en torno a la incertidumbre macro con los activos financieros tradicionales que se ven afectados. Sin embargo, desde entonces, BTC se ha mantenido relativamente plano, rondando la marca de $ 20k, lo que ha sido alentador de ver y probablemente haya alertado a Wall Street de que este activo llegó para quedarse.

Al observar las cohortes a continuación, varias de ellas se están acumulando nuevamente, como ballenas entre 1k-10k BTC y minoristas con menos de 1 BTC. Las ballenas que tienen 10k BTC o más siguen siendo vendedoras netas, pero se han vuelto más naranjas que rojas, lo que muestra que su distribución se está reduciendo y se ha producido una menor presión de venta.

Derivados

Un derivado es un contrato entre dos partes que deriva su valor/precio de un activo subyacente. Los tipos de derivados más comunes son los futuros, las opciones y los swaps. Es un instrumento financiero que deriva su valor/precio de los activos subyacentes.

La cantidad total de fondos (valor en USD) asignados en contratos de futuros abiertos. Interés abierto de futuros $ 12.68B 5.20% (5D)

El volumen total (valor en USD) negociado en contratos de futuros en las últimas 24 horas. Volumen de futuros $ 24.35B $153.29 (5D)

La suma del volumen liquidado (valor en USD) de posiciones cortas en contratos de futuros. Liquidaciones largas totales $42.01 millones $0 (5D)

La suma del volumen liquidado (valor en USD) de posiciones largas en contratos de futuros. Total Liquidaciones Cortas $42.01 millones $3.25 millones (5D)

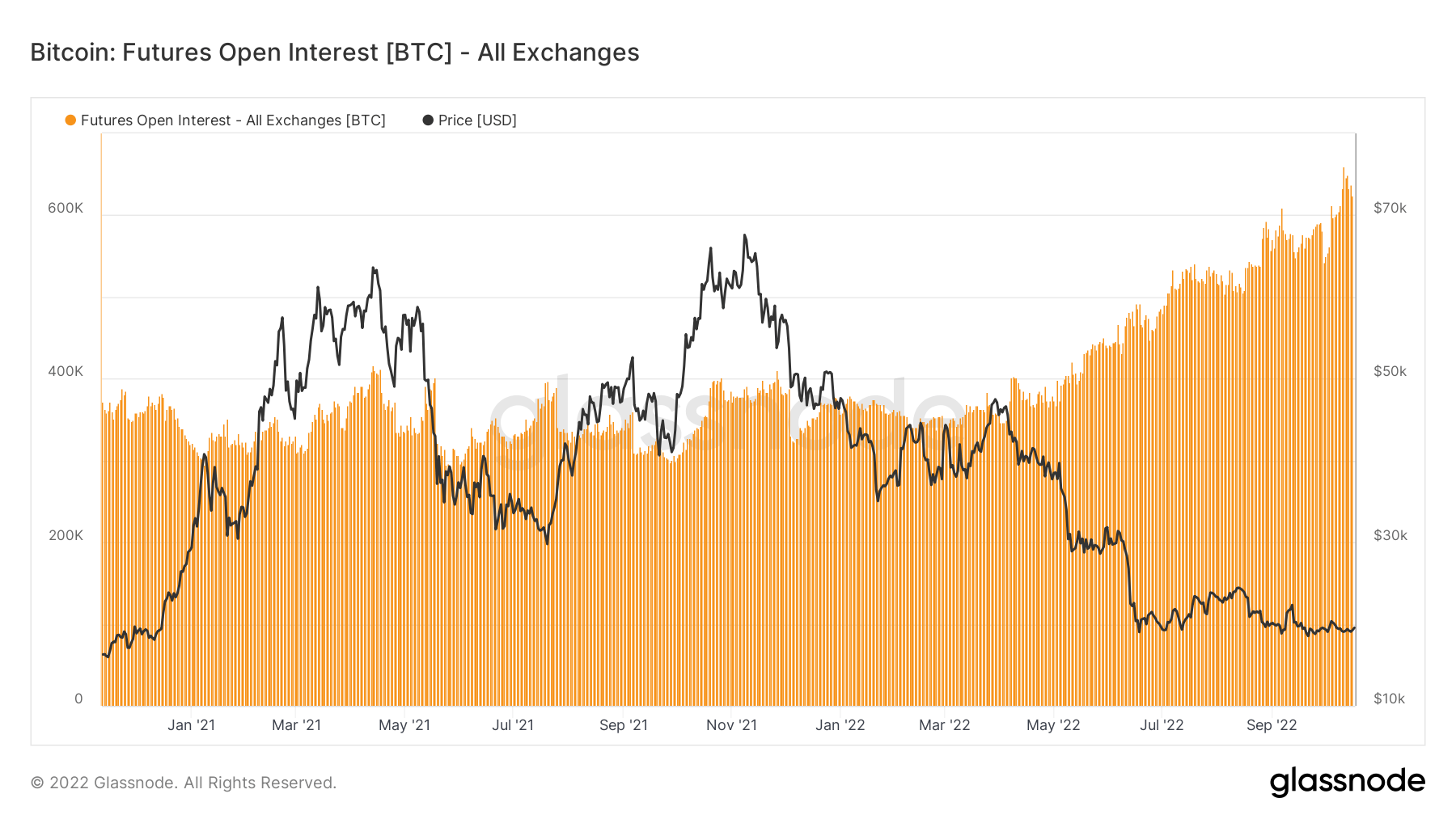

Interés abierto de futuros en máximos históricos denominados en Bitcoin

El interés abierto de futuros, la cantidad total de (valor en USD) asignada en los contratos de futuros disponibles, alcanzó un máximo histórico. Esto nos dice que los niveles de especulación dentro del mercado están aumentando, a pesar de que Bitcoin cayó más del 70% desde su máximo histórico.

El interés abierto de futuros se ha mantenido relativamente estable desde enero de 2021 hasta mayo de 2022, aproximadamente 350 640 BTC, pero se ha disparado a XNUMX XNUMX denominados en interés abierto de futuros de Bitcoin.

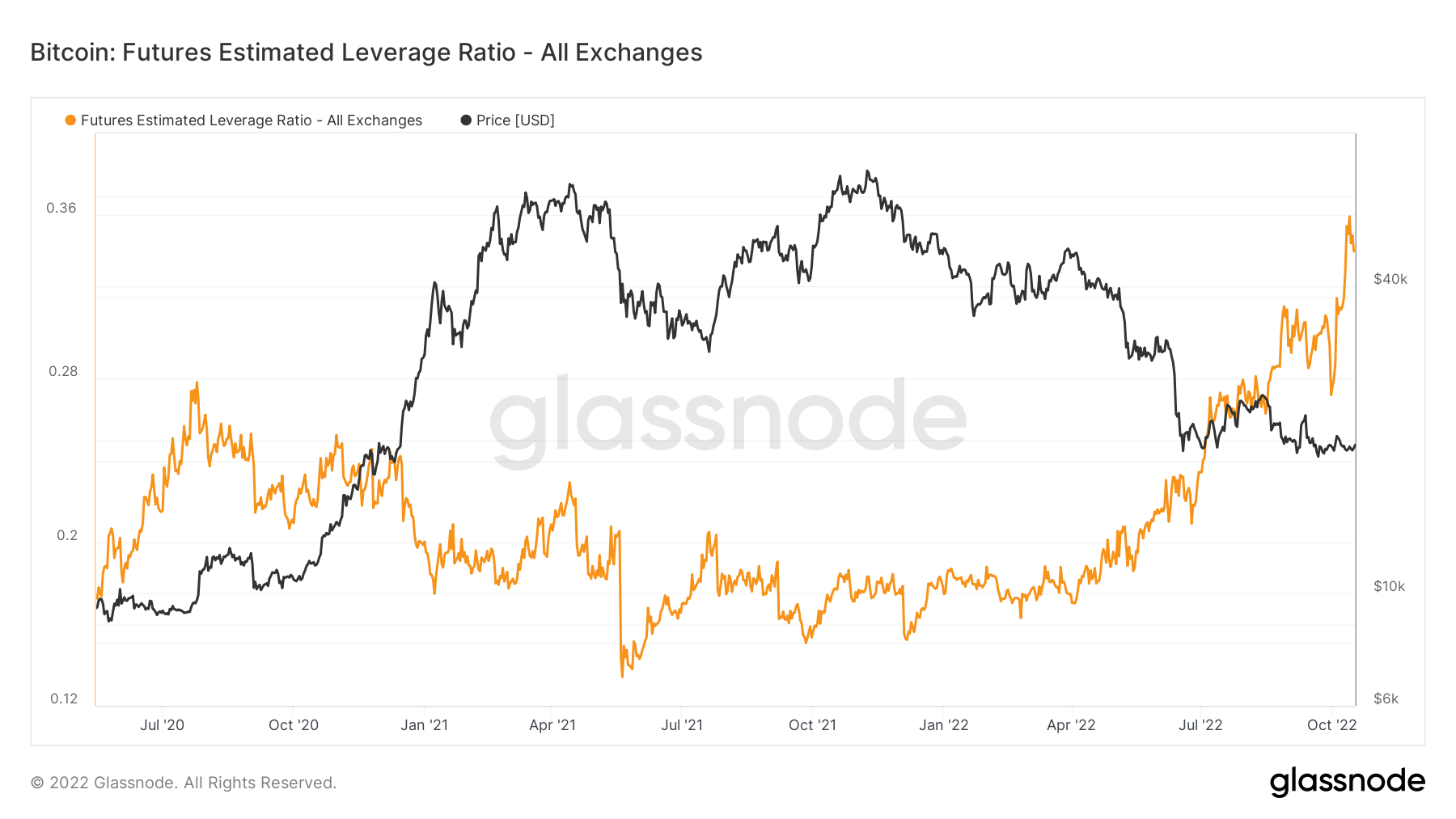

El apalancamiento sigue aumentando

El Ratio de Apalancamiento Estimado se define como la relación entre el interés abierto en los contratos de futuros y el saldo de la bolsa correspondiente.

Desde mayo de 2020 hasta mayo de 2022, el ELR se ha mantenido en un rango constante de alrededor de 0.17 a 0.25; sin embargo, desde junio de 2022, el ELR ha experimentado un aumento notable. El ELR está en su punto más alto y es necesario deshacer una cantidad significativa de apalancamiento. El ecosistema BTC tiene poca liquidez en este momento debido a que se encuentra en un mercado bajista, mientras que una cantidad sustancial de efectivo permanece al margen; espere ver que este apalancamiento comience a disminuir.

Mineros

Descripción general de las métricas mineras esenciales relacionadas con el poder de hash, los ingresos y la producción de bloques.

La cantidad promedio estimada de hashes por segundo producidos por los mineros en la red. Tasa de hash 262 TH / s 2.34% (5D)

El número estimado actual de hashes necesarios para extraer un bloque. Nota: La dificultad de Bitcoin a menudo se indica como la dificultad relativa con respecto al bloque de génesis, que requirió aproximadamente 2^32 hashes. Para una mejor comparación entre cadenas de bloques, nuestros valores se denotan en hashes sin procesar. Dificultad 152 T 13.43% (14D)

El suministro total retenido en las direcciones de los mineros. Saldo minero 1,830,490 BTC - 0.20% (5D)

La cantidad total de monedas transferidas de los mineros a las billeteras de intercambio. Solo se cuentan las transferencias directas. Cambio de posición neta del minero -23,592 BTC -14,681 BTC (5D)

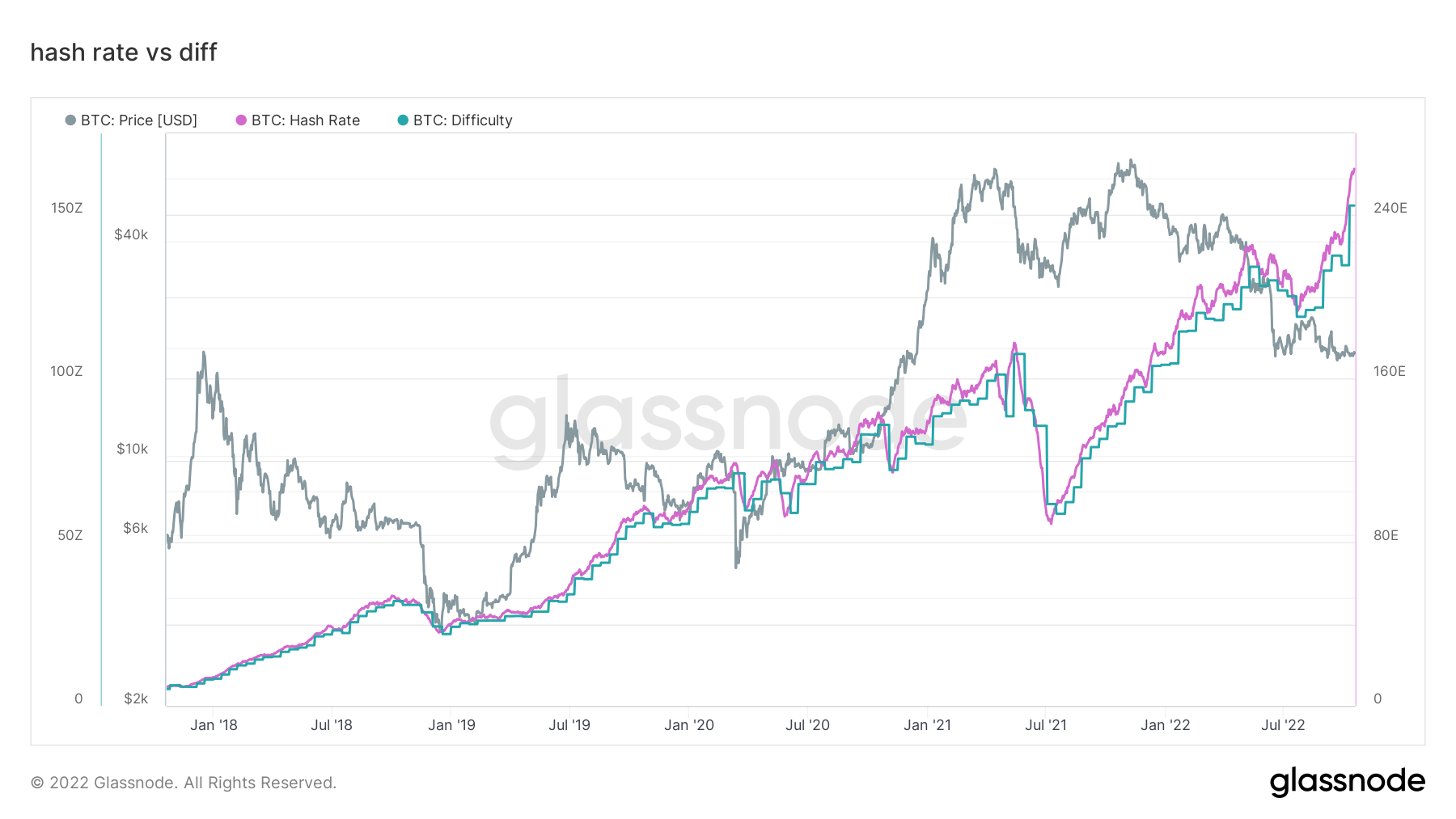

Los mineros continúan siendo exprimidos

A lo largo de agosto a octubre, la tasa de hash se ha vuelto exponencial, desde 220 EH/S hasta 260 EH/s, esto es inaudito durante un mercado bajista, y la dificultad es ponerse al día, que también está en su punto más alto. continúa exprimiendo los ingresos de la minería. Cuando se complete la siguiente época de dificultad, se prevé que se ajuste otro 3 % al alza. Un recuerdo lejano de mayo de 2021, cuando China prohibió la minería y vio caer la red a 84 EH/S.

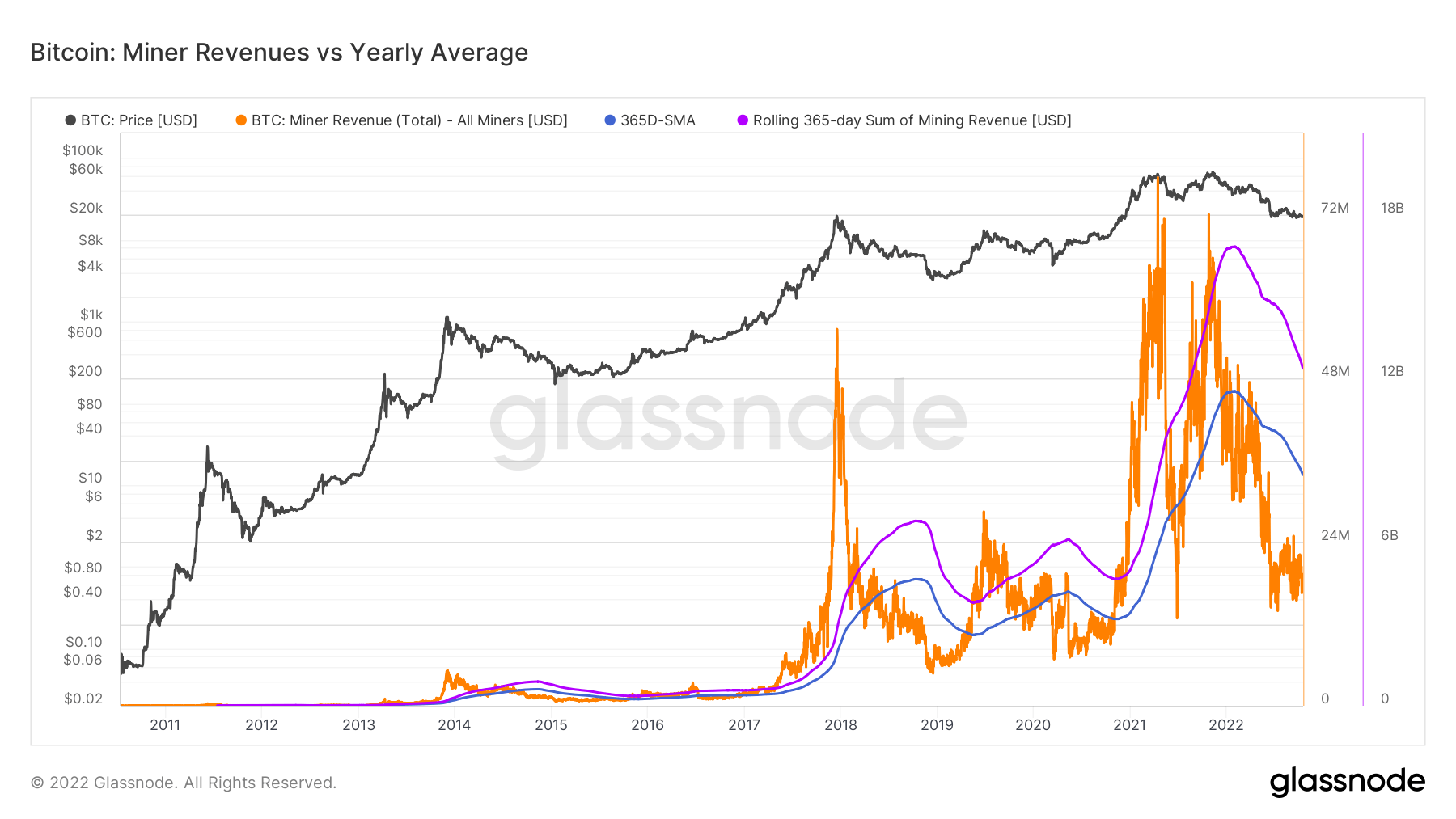

Para contextualizar el estrés bajo el que se encuentran los mineros y la falta de ingresos en los que incurren, es la métrica debajo de los ingresos de los mineros frente al promedio anual. Muestra los ingresos diarios en USD pagados a los mineros de BTC en naranja y los compara con el promedio móvil de 365 días. Al mismo tiempo, se observan los ingresos agregados de la industria en una suma móvil de 365 días de ingresos mineros.

Actividad en cadena

Recopilación de métricas en cadena relacionadas con la actividad de intercambio centralizada.

La cantidad total de monedas retenidas en las direcciones de intercambio. Saldo de cambio 2,343,473 BTC -57,299 BTC (5D)

El cambio de 30 días del suministro retenido en monederos de cambio. Cambio de posición neta cambiaria 281,432 BTC -395,437 BTC (30D)

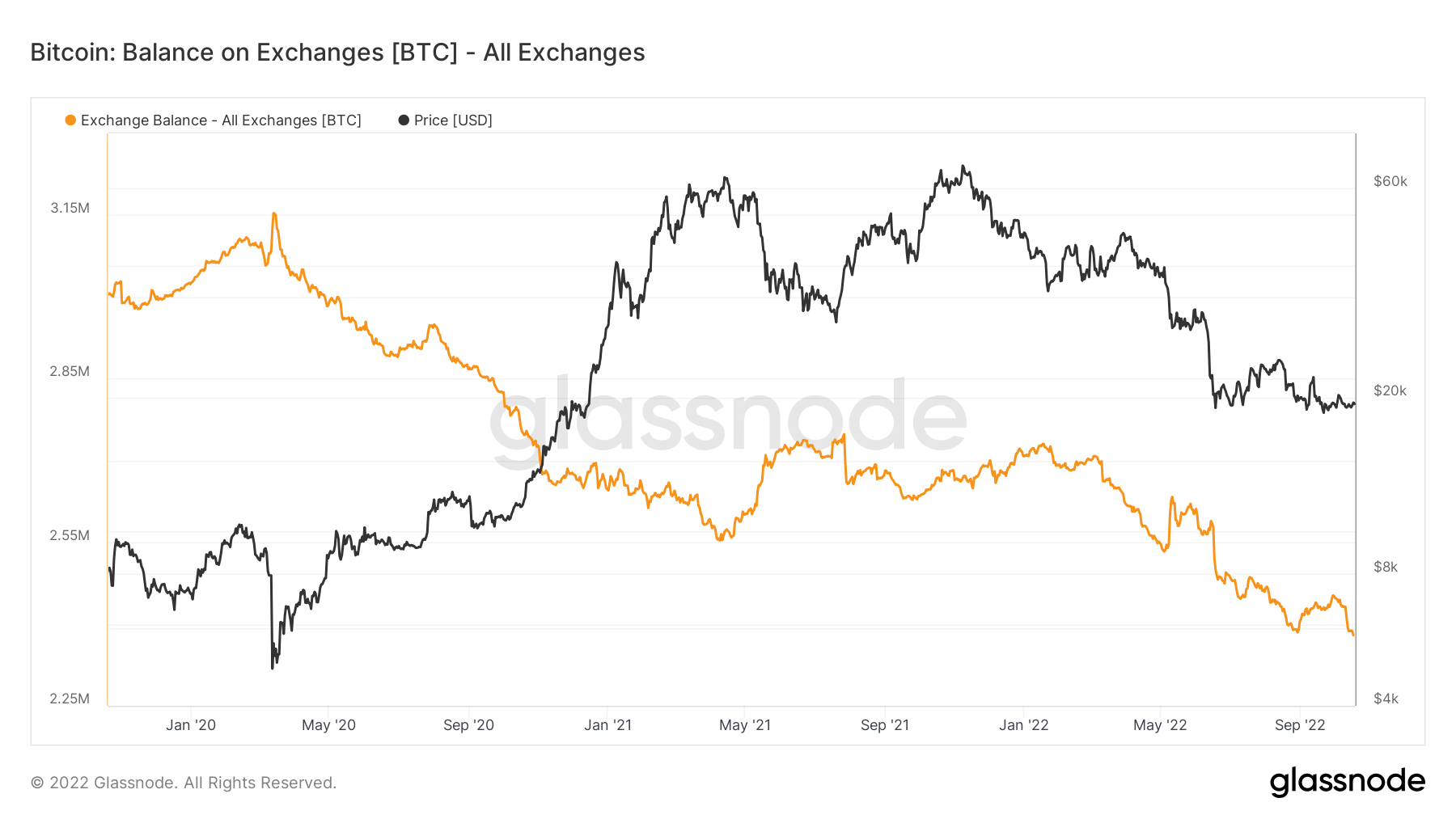

Bitcoin retenido en intercambios alcanzó su nivel más bajo en 4 años

Bitcoin en poder de los intercambios ha alcanzado su nivel más bajo en cuatro años. Actualmente, la cantidad de Bitcoin en poder de los intercambios es un poco menos de $ 2,4 millones, que está representada por la línea naranja en el gráfico a continuación.

Más de 300,000 4 Bitcoins se han retirado de los intercambios durante el invierno, lo que indica una tendencia alcista entre los inversores. Esto redujo la oferta en poder de los intercambios a su nivel más bajo de 2,4 años. La última vez que el saldo de Bitcoin en los intercambios fue de alrededor de $ 2018 millones fue a fines de XNUMX.

Los $ 2,4 millones actuales que se mantienen en los intercambios equivalen a aproximadamente el 12% de todo el suministro de Bitcoin en el mercado.

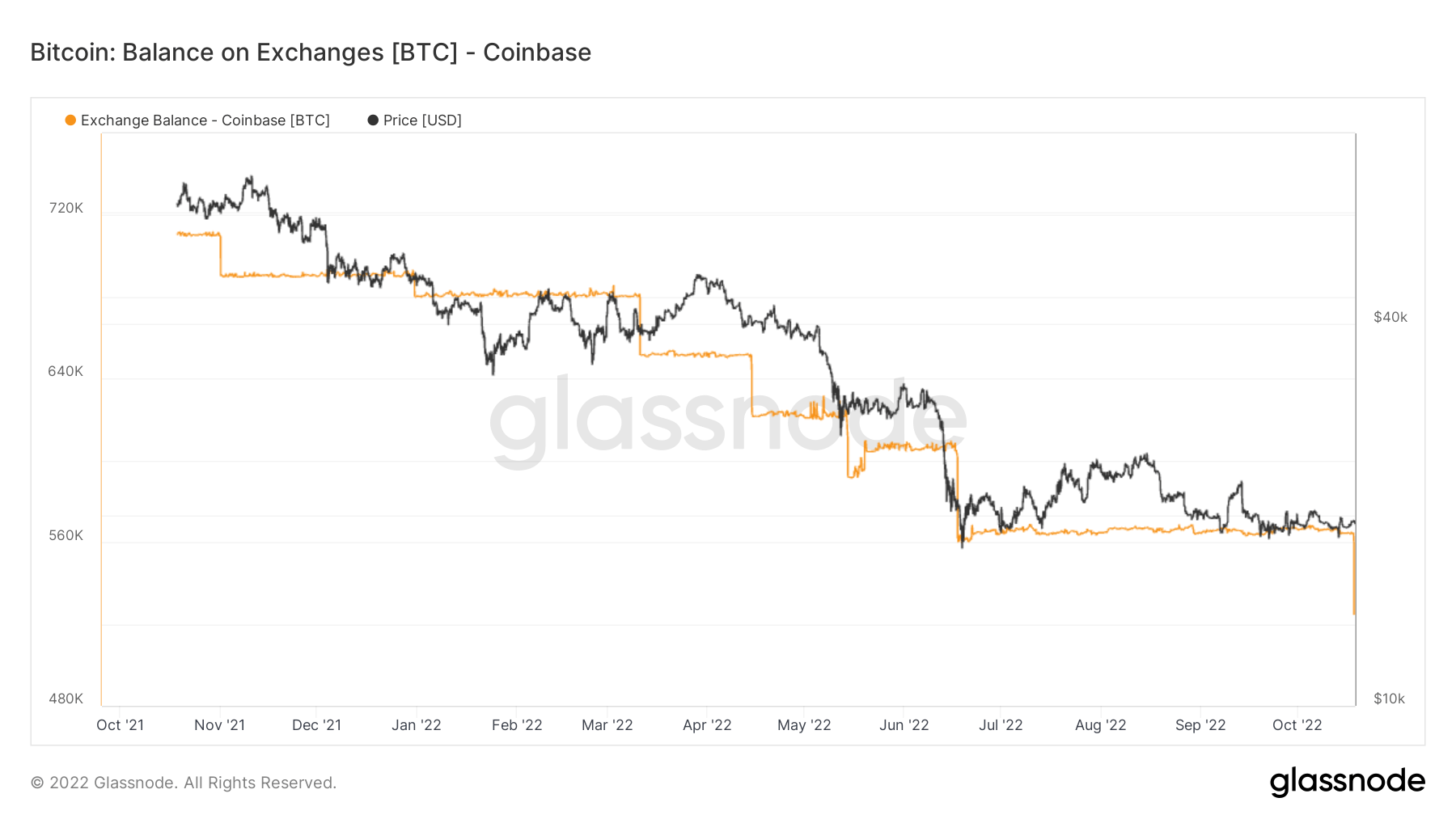

Desde la corrida alcista de noviembre de 2021, se devolvió una cantidad mínima de Bitcoins al intercambio. En ese momento, Coinbase poseía casi el 4% del suministro total de Bitcoin. El intercambio perdió el 1% del total de Bitcoin en casi un año y tiene poco menos del 3%.

Coinbase es utilizado principalmente por grandes instituciones en los EE. UU., que son conocidas por su tendencia a comprar y mantener. Como también se demuestra en el gráfico anterior, el intercambio perdió cantidades significativas de Bitcoin después del golpe del mercado bajista.

Coinbase tenido casi 680,000 560,000 Bitcoins a principios de año, y ese número había caído a XNUMX XNUMX en ocho meses en agosto. El intercambio perdido otros 50,000 18 Bitcoins el 525,000 de octubre, lo que redujo la cantidad total en poder de Coinbase a XNUMX XNUMX.

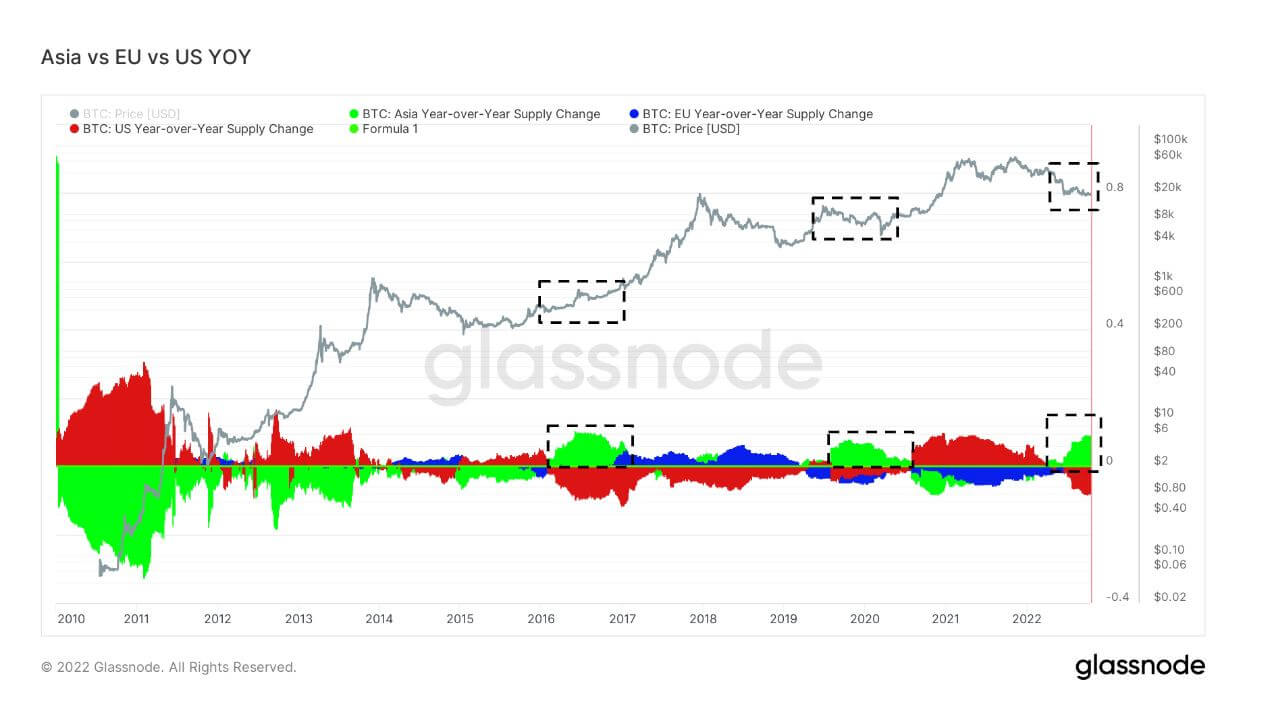

Desglose geográfico

Los precios regionales se construyen en un proceso de dos pasos: primero, los movimientos de precios se asignan a las regiones según las horas de trabajo en EE. UU., Europa y Asia. Luego, los precios regionales se determinan calculando la suma acumulada de los cambios de precios a lo largo del tiempo para cada región.

Esta métrica muestra el cambio de 30 días en el precio regional establecido durante el horario laboral de Asia, es decir, entre las 8 am y las 8 pm hora estándar de China (00:00-12:00 UTC). Asia 3,724 BTC -2,159 BTC (5D)

Esta métrica muestra el cambio de 30 días en el precio regional establecido durante el horario laboral de la UE, es decir, entre las 8 a. m. y las 8 p. m., hora de Europa Central (07:00 a. UTC). Europa -3,464 BTC 4,093 BTC (5D)

Esta métrica muestra el cambio de 30 días en el precio regional establecido durante el horario laboral de EE. UU., es decir, entre las 8 a. . Estados Unidos -3,445 BTC 5,721 BTC (5D)

Cuando Asia compra Bitcoin, suele ser un buen momento para comprar Bitcoin

Los últimos tres mercados bajistas, 2016-2017, 2019-2020 y 2022, han visto aumentar la participación de Asia en la propiedad de BTC. Esta es actualmente la prima más importante de Asia en varios años. Cryptoslate ha hablado de que Asia se convertirá en el dinero inteligente del ecosistema. Mirando los mercados bajistas anteriores, es evidente que Asia obtiene BTC baratos.

Cohortes

Desglosa el comportamiento relativo por la billetera de varias entidades.

SOPR: la relación de beneficio de la producción gastada (SOPR) se calcula dividiendo el valor realizado (en USD) dividido por el valor en la creación (USD) de una producción gastada. O simplemente: precio vendido / precio pagado. Titular a largo plazo SOPR 0.50 - 16.67% (5D)

El SOPR del tenedor a corto plazo (STH-SOPR) es un SOPR que tiene en cuenta solo los productos gastados con menos de 155 días y sirve como indicador para evaluar el comportamiento de los inversores a corto plazo. Tenedor Corto Plazo SOPR 0.99 - 1.00% (5D)

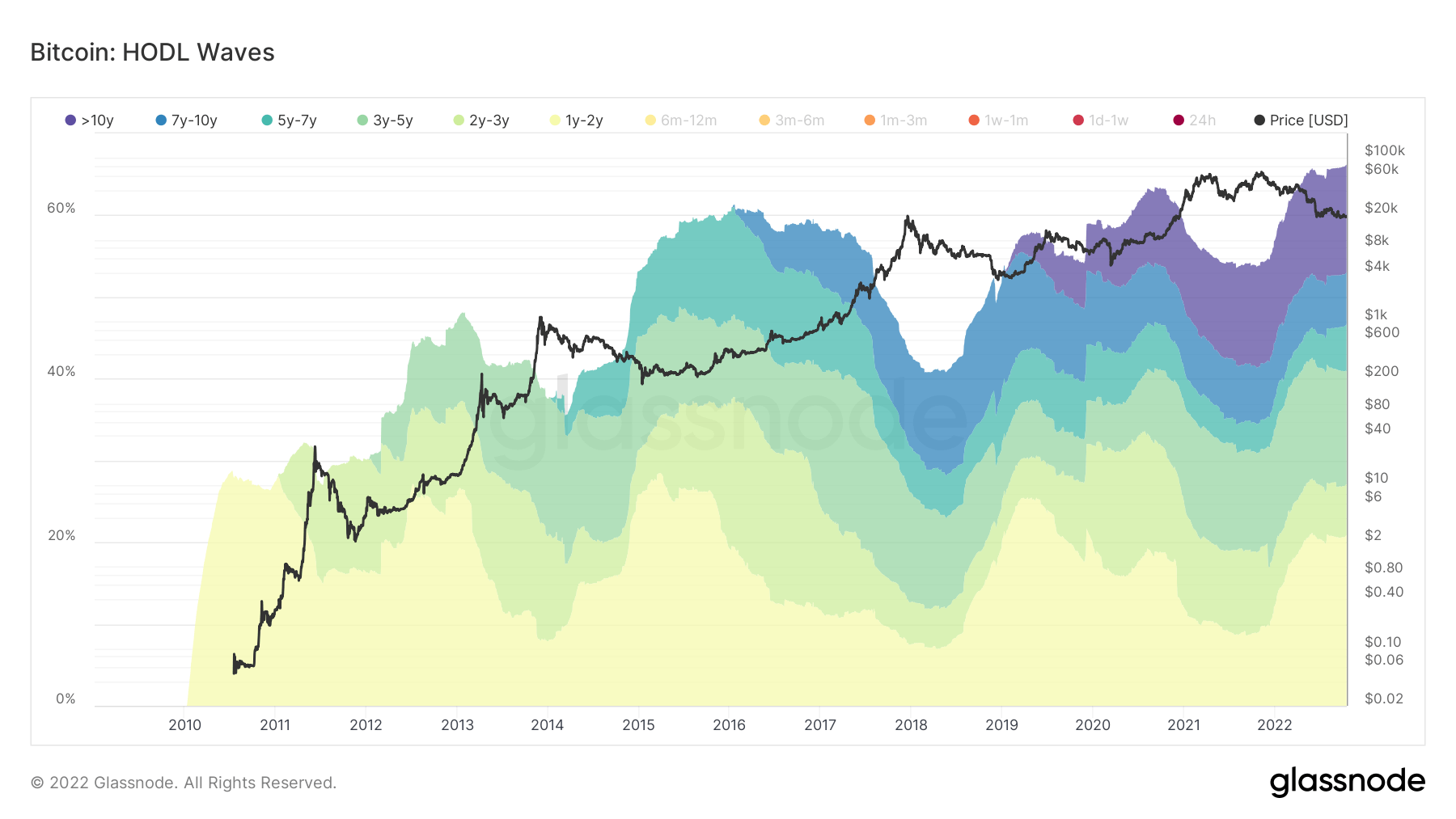

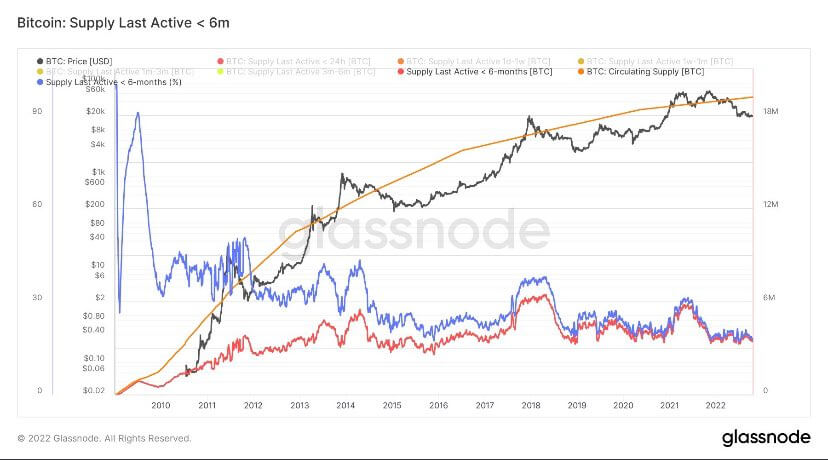

Titulares a largo plazo manteniendo el fuerte

Los titulares a largo plazo se definen como una cohorte que ha mantenido Bitcoin durante más de 155 días y se considera el dinero inteligente del ecosistema. Como el máximo histórico de BTC llegó en noviembre de 2021, se seleccionaron cohortes de un año durante seis meses para mostrar que esta cohorte se ha mantenido a partir de una reducción del 75% y aún se mantiene.

Durante los ciclos del mercado bajista, los LTH se acumulan mientras que el precio se suprime después de que los STH hayan abandonado el ecosistema cuando ingresaron para la especulación de precios. Actualmente, el 66% del suministro está en manos de LTH, que es la mayor cantidad de la historia; durante los mercados bajistas, la porción de recaudación de LTH crece, formando la nueva base para cada ciclo de mercado bajista.

Los tenedores a corto plazo están en mínimos del mercado bajista

Los titulares a corto plazo (6 meses o menos) tienen Bitcoin en niveles extremadamente bajos, similares a los ciclos anteriores del mercado bajista. Los STH actualmente tienen alrededor de 3 millones del suministro; durante la corrida de toros de 2021, esta cohorte llegó a 6 millones, y lo mismo se puede ver con la última corrida de toros de 2017. No todos los STH se vendieron por miedo al precio; se produjo una migración de STH a LTH, que vio un aumento de 10 millones del suministro a 13 millones a finales de 2021.

Stablecoins

Un tipo de criptomoneda que está respaldada por activos de reserva y, por lo tanto, puede ofrecer estabilidad de precios.

La cantidad total de monedas retenidas en las direcciones de intercambio. Saldo de intercambio de Stablecoin $ 40.14B - 0.05% (5D)

La cantidad total de USDC retenida en direcciones de intercambio. Saldo de cambio de USDC $ 1.82B - 23.87% (5D)

La cantidad total de USDT retenida en direcciones de intercambio. Saldo de cambio de USDT $ 17.09B - 0.05% (5D)

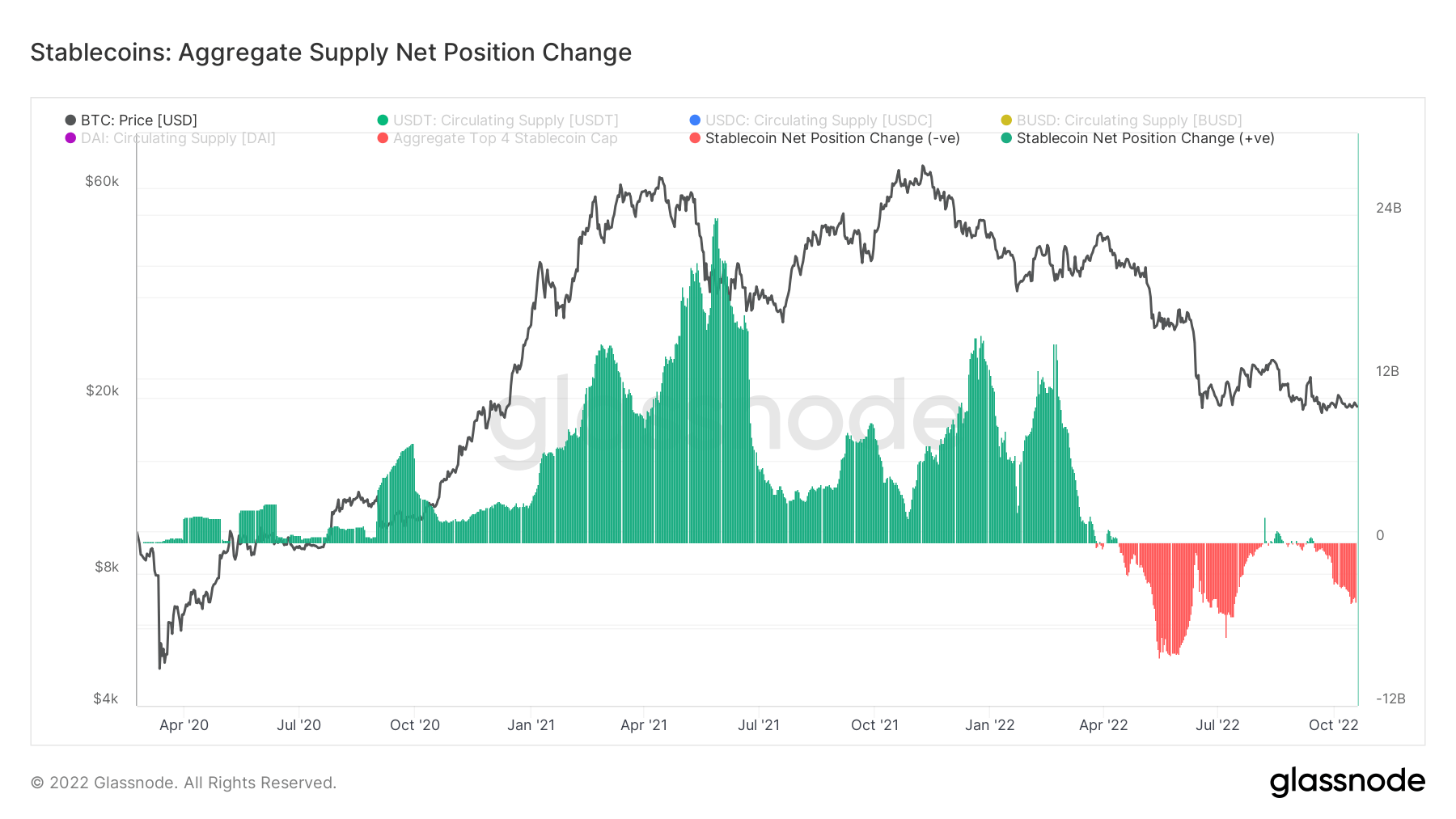

Cambio de régimen para las monedas estables

2021 fue un año monumental para las monedas estables, y al entrar en 2022, la capitalización de mercado de solo las 4 principales monedas estables superó los $ 160 mil millones. Evidentemente, 2021 fue una burbuja respaldada por futuros y rendimientos insostenibles. Durante la corrida alcista de 2021, casi $24 mil millones de monedas estables se pusieron en intercambios y probablemente se usaron en defi.

Sin embargo, desde el colapso de Luna, con la caída de Bitcoin de $ 40k a $ 20k, la distribución ha sido el régimen central de las monedas estables, en su punto máximo de $ 12 mil millones de presión de venta. En un evento de desapalancamiento global en el mundo macro, la venta ocurre de monedas estables a moneda fiduciaria para hacer obligaciones de deuda; esperar que este régimen continúe.

Fuente: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- continuar-ascendiendo-e-invertir-a través-de-la-curva-de-rendimiento/