Introducción

Silvergate El banco anunció que comenzaría a liquidar sus operaciones y se sometería a una liquidación voluntaria.

El 8 de marzo, el banco dijo que estaba explorando cómo podría resolver los reclamos y garantizar el valor residual continuo de su activo mientras pagaba todos los depósitos a los clientes. La decisión se tomó a la luz de los "desarrollos regulatorios y de la industria recientes", dijo su holding Silvergate Capital.

El anuncio se produjo días después de que el banco anunciara que detendría Silvergate Exchange Network (SEN), su servicio de liquidación en tiempo real. El 3 de marzo, Silvergate presentó una presentación ante la SEC que indicaba que enfrentaba consultas del Departamento de Justicia de los EE. UU. (DOJ) y que presentaría un informe 10-K tardío.

Si bien los problemas del banco culminaron el 8 de marzo con el anuncio de liquidación, ha tenido problemas durante varios meses. Desde el colapso de FTX en noviembre de 2022, el precio de las acciones del banco se ha depreciado en más del 94 %.

La pérdida más significativa en 24 horas se registró entre el 1 y el 2 de marzo, cuando el SI que cotiza en NASDAQ cayó un 57%.

La noticia conmocionó al mercado de las criptomonedas, ya que el banco de EE. UU. sirvió como columna vertebral del mercado de las criptomonedas, brindando servicios financieros a la mayoría de las grandes empresas e intercambios de criptomonedas del país.

Bitcoin cayó a su mínimo de enero de $ 19,680 después de negociarse plano en alrededor de $ 21,000 durante más de un mes. La capitalización total del criptomercado cayó por debajo de $ 1 billón, luchando por retener $ 880 mil millones en el momento de la publicación.

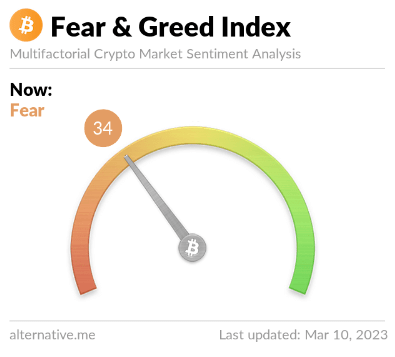

El índice criptográfico de miedo y codicia ha disminuido gradualmente y muestra miedo. La disminución de los volúmenes de negociación y el aumento de los retiros de intercambio muestran que la confianza de los inversores empeora a diario.

A pesar de que todavía está operativo, Silvergate ha tenido un profundo efecto en el mercado. Desencadenó un efecto dominó que afectará no solo a las empresas de criptomonedas en los EE. UU., sino a todo el sector bancario del país.

En este informe, CryptoSlate profundiza en Silvergate para ver qué puso de rodillas al antiguo gigante bancario y cómo otros bancos podrían compartir su destino.

Cómo se hizo grande Silvergate

Silvergate se fundó en 1988 y comenzó una iniciativa para dar servicio a los clientes de criptomonedas en 2013 después de que su director ejecutivo, Alan Lane, invirtiera personalmente en Bitcoin. Investigaciones posteriores sobre las criptomonedas mostraron que al mercado le faltaban servicios bancarios, un agujero que Silvergate fue el primero y el más rápido en llenar.

La decisión de Silvergate de detener sus operaciones hipotecarias en 2005 le ayudó a capear el temporal causado por la crisis de las hipotecas de alto riesgo. Cuando llegó la Gran Crisis Financiera en 2008, el banco estaba entre los pocos del país que podían prestar. Sin embargo, el banco carecía de depósitos de clientes para financiar estos préstamos y estaba buscando formas de atraer nuevos clientes.

La industria de la criptografía en los EE. UU. estaba llena de empresas que no tenían adónde ir. Con Silvergate posicionándose como el único salvador de lo que solo puede describirse como una crisis bancaria en criptografía, sus depósitos se duplicaron en un año. En 2018, atendió a más de 250 clientes internacionales en el espacio criptográfico. A septiembre de 2022, Silvergate tenía 1,677 clientes que usaban SEN.

Esto se debió principalmente al enfoque innovador de Silvergate para brindar servicios a la industria. En lugar de solo brindar servicios de custodia a los criptoclientes, el banco creó Silvergate Exchange Network (SEN), un servicio de liquidación en tiempo real que permitió el flujo continuo de dólares y euros entre las criptoempresas. El servicio fue revolucionario en ese momento, ya que ningún otro banco tenía capacidades de pago en tiempo real que coincidieran con las necesidades de pago 24/7 de la industria de las criptomonedas.

Los servicios del banco crecieron rápidamente para adaptarse al creciente apetito de la industria: vio cientos de millones de dólares en inversiones adicionales y comenzó a proporcionar préstamos garantizados por Bitcoin a los clientes.

Como Silvergate no cobró tarifas por usar SEN y los depósitos de sus clientes no tenían tasas de interés, se benefició al usar los depósitos para invertir en bonos o emitir préstamos para ganar dinero con el diferencial. Un informe de Forbes de octubre de 2022 mostró que los compromisos con SEN Leverage alcanzaron los 1.5 millones de dólares, frente a los 1.4 millones de dólares registrados en junio.

Este modesto crecimiento reflejó los depósitos relativamente planos que el banco vio a lo largo de 2022. Después de su aumento parabólico en 2020 y 2021 durante el mercado alcista, los depósitos alcanzaron su punto máximo en el primer trimestre de 2022 cuando la red se saturó por completo.

La muerte rápida y dolorosa de Silvergate

Luego, FTX colapsó y comenzó a causar estragos en el mercado. Bitcoin cayó a un mínimo de dos años de $ 15,500, arrastrando al resto del mercado al rojo. Más de $ 4 mil millones en fondos de clientes en FTX amenazaron con perderse para siempre, lo que llevó a los reguladores de todo el mundo a vigilar la industria.

Y aunque Silvergate no tenía una relación de préstamo con FTX, no pudo permanecer inmune a las consecuencias.

Comenzó a ver un aumento alarmante en los retiros cuando comenzó el cuarto trimestre. CryptoSlate análisis en ese momento señaló que al mercado le preocupaba que el contagio de FTX pudiera extenderse a otros acreedores de Silvergate. Los diez mayores depositantes del banco, que incluían Coinbase, Paxos, Crypto.com, Gemini, Kraken, Bitstamp y Circle, representaron la mitad de sus depósitos al final del tercer trimestre.

Silvergate comenzó a pedir prestado contra los activos a largo plazo que tenía para combatir la disminución de sus depósitos, en su mayoría bonos del Tesoro de EE. UU. y bonos de agencias. Sin embargo, no logró mantener a raya al mercado y evitar más retiros, lo que lo obligó a comenzar a vender los activos para pagar a sus depositantes.

Con el aumento de las tasas de interés y una inflación peligrosamente alta, Silverage supuestamente perdió al menos $ 700 millones en la venta de bonos por valor de $ 5.2 millones en el cuarto trimestre y tomó otros $ 300 millones en un ajuste de valor razonable de su cartera restante.

A principios de noviembre de 2022, Silvergate tenía $11.9 millones en depósitos de clientes. A fines de diciembre de 2022, sus depósitos se redujeron a $ 3.8 mil millones.

El efecto dominó

Si bien Silvergate puede tardar varios meses en cerrar sus operaciones, su efecto en el mercado ya es evidente. La confianza del mercado parece haber descendido a un nuevo mínimo, ya que tanto los inversores minoristas como los institucionales han perdido la poca confianza que tenían en las instituciones bancarias.

Los precios de las acciones de algunos de los otros bancos líderes en criptomonedas están comenzando a mostrar esto.

Signature Bank, otro gran banco de EE. UU. centrado en brindar servicios a las empresas de criptomonedas, vio caer sus acciones más del 34% desde principios de febrero. SBNY registró una pérdida del 12 % entre el 7 y el 8 de marzo. Esta es una pérdida significativa para el banco, cuyos criptodepósitos representan solo el 15 % de sus depósitos totales. El banco tampoco participa en préstamos respaldados por criptomonedas ni mantiene criptomonedas en nombre de sus clientes. También firmó con varios clientes importantes que abandonaron Silvergate, incluidos LedgerX y Coinbase.

A pesar de Barron evaluación que Signature sigue siendo una buena compra, esperando que sus acciones recuperen su ATH en un período de tiempo relativamente corto, la confianza en el sector está en su punto más bajo.

Después de una semana tumultuosa, Silicon Valley Bank cerró el viernes 10 de marzo.

El banco con sede en Nueva York vio caer sus acciones más del 62% desde principios de marzo después de perder un 12% en febrero. Las acciones de SVB Financial, el holding del banco, siguieron el patrón de Signature: alcanzaron su punto máximo en octubre de 2021 en el apogeo del mercado alcista, registrando un crecimiento interanual del 176 %.

La caída casi vertical en el precio de las acciones del banco siguió al anuncio de que el banco necesitaba recaudar $2.25 millones en acciones. La agitación del mercado más amplia empujó a muchos de los clientes tecnológicos y de empresas emergentes de SVB a retirar sus depósitos, lo que obligó al banco a vender "prácticamente todos" sus valores disponibles para la venta con una pérdida de 1.8 millones de dólares.

El banco se enfrentó a una tormenta perfecta. Los clientes eran tirando de sus depósitos a un ritmo alarmante ya que temían el efecto dominó causado por Silvergate. Sus clientes, compuestos en su mayoría por nuevas empresas de alto crecimiento, están viendo una disminución notable en la actividad de financiación de capital riesgo y un aumento en la quema de efectivo a medida que el mercado comienza a desacelerarse. Morgan Stanley señaló que este fue el principal impulsor de la disminución de los fondos de los clientes y los depósitos en el balance de SVB, aunque dijeron que el banco tenía "liquidez más que suficiente" para financiar estas salidas.

Sin embargo, fuentes cercanas al banco revelaron el viernes que, según los informes, el banco estaba en conversaciones para venderse, ya que sus intentos de recaudar capital fracasaron. CNBC reportaron que “grandes instituciones financieras” estaban considerando la posible compra de SVB.

Luego, el Departamento de Protección e Innovación Financiera de California cerró SVB el 10 de marzo y nombró a la FDIC como síndico. Se creó un nuevo banco, el Banco Nacional de Santa Clara, para mantener los depósitos asegurados en nombre de los clientes de SVB. La FDIC señaló que el banco estaría operativo a partir del lunes, con todos los SVB asegurado depositantes que tienen pleno acceso a sus asegurado depósitos. Esto significa que los clientes con depósitos superiores a $250,000 recibirán un certificado de administración judicial que les permitirá canjear sus fondos no asegurados en el futuro.

Otras acciones financieras siguen dando tumbos. Asustados por la liquidación de valores de SVB y su posterior cierre, los inversionistas comenzaron a deshacerse de las acciones de otros grandes bancos en los EE. UU. Los cuatro bancos más grandes de los EE. jueves 54 de marzo.

JPMorgan sufrió la pérdida más significativa, al ver caer su capitalización de mercado en alrededor de $ 22 mil millones. Le siguió Bank of America con una pérdida de 16 millones de dólares, mientras que la capitalización de mercado de Wells Fargo bajó 10 millones de dólares. Citigroup registró una pérdida de $ 4 mil millones.

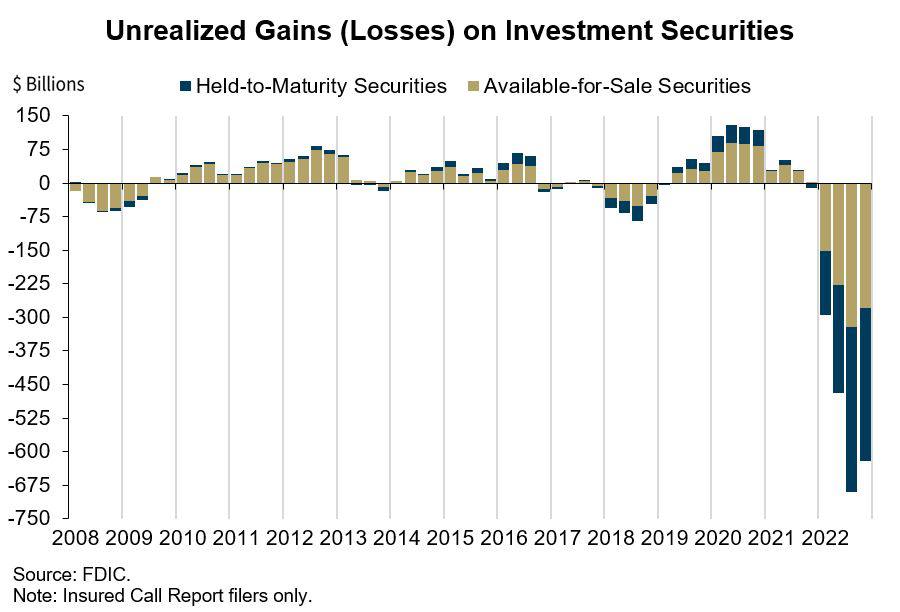

Ninguno de los grandes bancos heredados en los EE. UU. se ha enfrentado hasta ahora a retiros de depósitos como los que experimentaron Silvergate y SVB. No obstante, los inversores parecen asustados de que los bancos no puedan satisfacer la demanda de salida, ya que la mayoría tiene grandes cantidades de activos con vencimiento a largo plazo. Adquiridos cuando las tasas de interés eran históricamente bajas, estos valores valen significativamente menos que sus valores nominales. La Corporación Federal de Seguros de Depósitos (FDIC) estimado que los bancos estadounidenses tenían alrededor de $ 620 mil millones en pérdidas no realizadas sobre estos valores a fines de 2022.

El contagio de Silvergate también se ha extendido a Europa.

Credit Suisse, uno de los bancos más grandes de Europa, vio caer sus acciones a su mínimo histórico el viernes 10 de marzo, lo que llevó a la caída de otras acciones bancarias europeas.

Y mientras la pérdida Índice bancario STOXX de Europa vio fue solo del 4.2%, todavía representa la mayor caída de un día desde junio de 2022. Otros bancos importantes de la UE también experimentaron pérdidas significativas, con HSBC registrando una pérdida del 4.5% y Deutsche Bank cayendo un 7.8%.

Retroceso regulatorio

El colapso de FTX desencadenó una represión regulatoria sin precedentes en la industria de la criptografía. Esto ha sido más evidente en los EE. UU., donde los legisladores han estado librando una feroz batalla sobre cómo regular el mercado en auge.

El colapso de FTX solo agregó combustible al fuego, creando un nuevo movimiento agresivo que se fijó en reforzar sus riendas en la industria.

A principios de esta semana, la senadora Elizabeth Warren dijo que el fracaso de Silvergate fue decepcionante pero predecible:

“Advertí sobre la actividad riesgosa, si no ilegal, de Silvergate, e identifiqué graves fallas en la diligencia debida. Ahora los clientes deben estar completos, y los reguladores deben intensificar el riesgo criptográfico".

Sin embargo, la crítica de Warren no fue recibida con aprobación. Además de la reacción generalmente negativa del mercado, cuatro senadores republicanos enviaron una carta a la Junta de Gobernadores de la Reserva Federal condenando el aumento de la presión regulatoria.

En la carta, afirmaron que el intento organizado de desbancarizar a la criptoindustria era "una reminiscencia inquietante" de la Operación Choke Point. Hicieron un llamado a la Reserva Federal, la FDIC y la OCC para que no castiguen a toda la industria de la criptografía, ya que el comportamiento extralimitado de los reguladores bancarios inevitablemente afectará a otras industrias.

El 10 de marzo, la secretaria del Tesoro de EE. UU., Janet Yellen, se reunió con funcionarios de la Reserva Federal, la FDIC y la OCC para analizar la situación de SVB. Más tarde ese día, mientras testificaba ante una audiencia del Comité de Medios y Arbitrios de la Cámara de Representantes, dijo que los reguladores estadounidenses estaban monitoreando varios bancos afectados por los acontecimientos recientes.

Conclusión

Se necesitaron más de cuatro meses de agitación en el mercado para poner de rodillas a Silvergate. Sin embargo, el efecto dominó que desencadenó condujo a muertes exponencialmente más rápidas para otras instituciones en línea detrás de él.

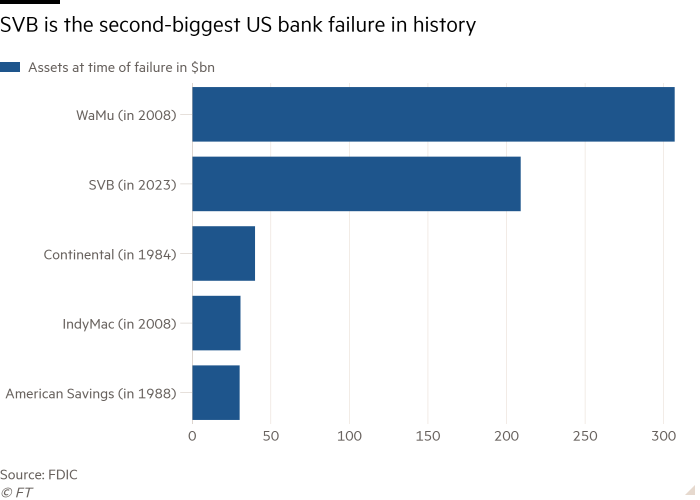

Silicon Valley Bank cerró después de menos de una semana de especulaciones sobre su solvencia. Llevó horas convertirse en un ejemplo de la crisis de la criptobanca: SVB es ahora la segunda quiebra bancaria más grande jamás registrada en los EE. UU.

Sin embargo, el efecto dominó que comenzó con Silvergate no ha terminado con Silicon Valley Bank. El alcance total del retroceso aún no se ha sentido, ya que ambos bancos tardarán meses en cerrar sus operaciones.

Mientras tanto, las corridas bancarias están destinadas a amenazar aún más a las instituciones financieras que prestan servicios a las industrias de criptografía y tecnología. Podemos esperar que otros bancos pequeños y medianos tengan dificultades para pagar los depósitos de los clientes.

El futuro desafortunado pero más probable del sector bancario criptográfico será una centralización y corporatización agresivas. A medida que más y más bancos boutique cierren, las grandes empresas de criptografía y los intercambios acudirán en masa a los grandes bancos heredados. Las pequeñas empresas de cripto seguirán teniendo dificultades para asegurar los servicios bancarios, lo que provocará reubicaciones masivas o adquisiciones más baratas por parte de competidores más grandes.

Fuente: https://cryptoslate.com/market-reports/silvergate-a-postmortem/