- Al menos el 80% de los inversores institucionales en todas las regiones, excepto Asia, dicen que sus economías están o estarán en recesión el próximo año.

- La mayoría piensa que la inflación seguirá siendo alta y que la política del banco central por sí sola no puede solucionarlo. Casi la mitad cree que un aterrizaje suave diseñado no es realista

- El aumento de las tasas hace que los bonos vuelvan a ser atractivos, pero se están gestando preocupaciones de liquidez

- Las instituciones no están de acuerdo sobre las perspectivas de las acciones, son optimistas sobre el capital privado, pesimistas sobre el sector inmobiliario y duplican las inversiones ambientales, sociales y de gobernanza (ESG), con un gran repunte en los bonos verdes.

- La perspectiva de los mercados emergentes está atrapada en el tira y afloja geopolítico entre EE. UU. y China, las fluctuaciones monetarias y la disminución de las oportunidades de inversión bajo una lente de inversión ESG más nítida

BOSTON–(BUSINESS WIRE)–Los inversores institucionales ingresan a 2023 con una visión sombría de la economía y perspectivas mixtas para los mercados debido a las expectativas de tasas de interés, inflación y volatilidad aún más altas, según los nuevos hallazgos de la encuesta publicados hoy por Natixis Investment Managers (Natixis IM ). La gran mayoría (85%) cree que la economía está o estará en recesión el próximo año, lo que el 54% cree que es necesario para controlar la inflación. Sin embargo, la mayoría de las instituciones (65 %) piensa que el mayor riesgo que se avecina es la estanflación, o un período de crecimiento negativo del PIB con una inflación arraigada y un desempleo en espiral. Dado lo que está en juego, las instituciones creen que un error de política del banco central es una de las mayores amenazas para la economía, solo superada por la guerra.

![]()

Natixis IM encuestó a 500 inversores institucionales que gestionan colectivamente 20.1 billones de dólares en activos para pensiones públicas y privadas, aseguradoras, fundaciones, dotaciones y fondos soberanos de todo el mundo.

La encuesta encontró que el 53% de los inversores más grandes y sofisticados del mundo están eliminando activamente el riesgo de sus carteras con movimientos de asignación táctica que revelan un vuelo hacia la calidad en la renta fija y el uso ingenioso de estrategias alternativas para obtener rendimientos más altos, rendimientos estables y una protección contra riesgos a la baja.

“Aunque muchos inversores institucionales dicen que una recesión es inevitable, todavía ven oportunidades en el mercado, especialmente en renta fija”, dijo Liana Magner, vicepresidenta ejecutiva y directora de jubilación e institucional de Natixis IM en EE. UU. “Sin embargo, no sorprende que con los principales riesgos que incluyen guerra, inflación, tasas de interés y errores de política monetaria, el 74% de las instituciones cree que los mercados favorecerán a los administradores activos en 2023, especialmente porque la mayoría dice que sus inversiones activas han tenido un rendimiento superior en 2022. ”

Sobre el pronóstico de los inversores institucionales para la economía, la encuesta encontró:

- El 54 % espera aumentos continuos de las tasas el próximo año, incluido el 70 % tanto en América Latina como en el Reino Unido y el 59 % en EE. UU.

- El 73 % no cree que la política monetaria por sí sola pueda frenar la inflación, y el 54 % predice que la inflación seguirá siendo la misma o subirá aún más a pesar de las subidas de tipos.

- Con la excepción de Asia, donde el 34 % de las instituciones no anticipan una recesión, la gran mayoría de los encuestados en todas las demás regiones dicen que sus economías están o estarán en recesión el próximo año, incluido el 100 % de las del Reino Unido, 86 % en EE.UU. y EMEA, y 80% en Latinoamérica.

En general, los inversores institucionales ven la inflación y las tasas de interés como los dos principales riesgos para sus carteras. La liquidez también está surgiendo como un problema a medida que los bancos centrales continúan eliminando gradualmente sus programas de compra de activos. El número de inversores institucionales que mencionan la liquidez como uno de los mayores riesgos para sus carteras casi se ha triplicado hasta el 36 % desde el 13 % de hace un año.

Una serie de otros factores económicos que están fuera del control de los bancos centrales también pesan en sus mentes:

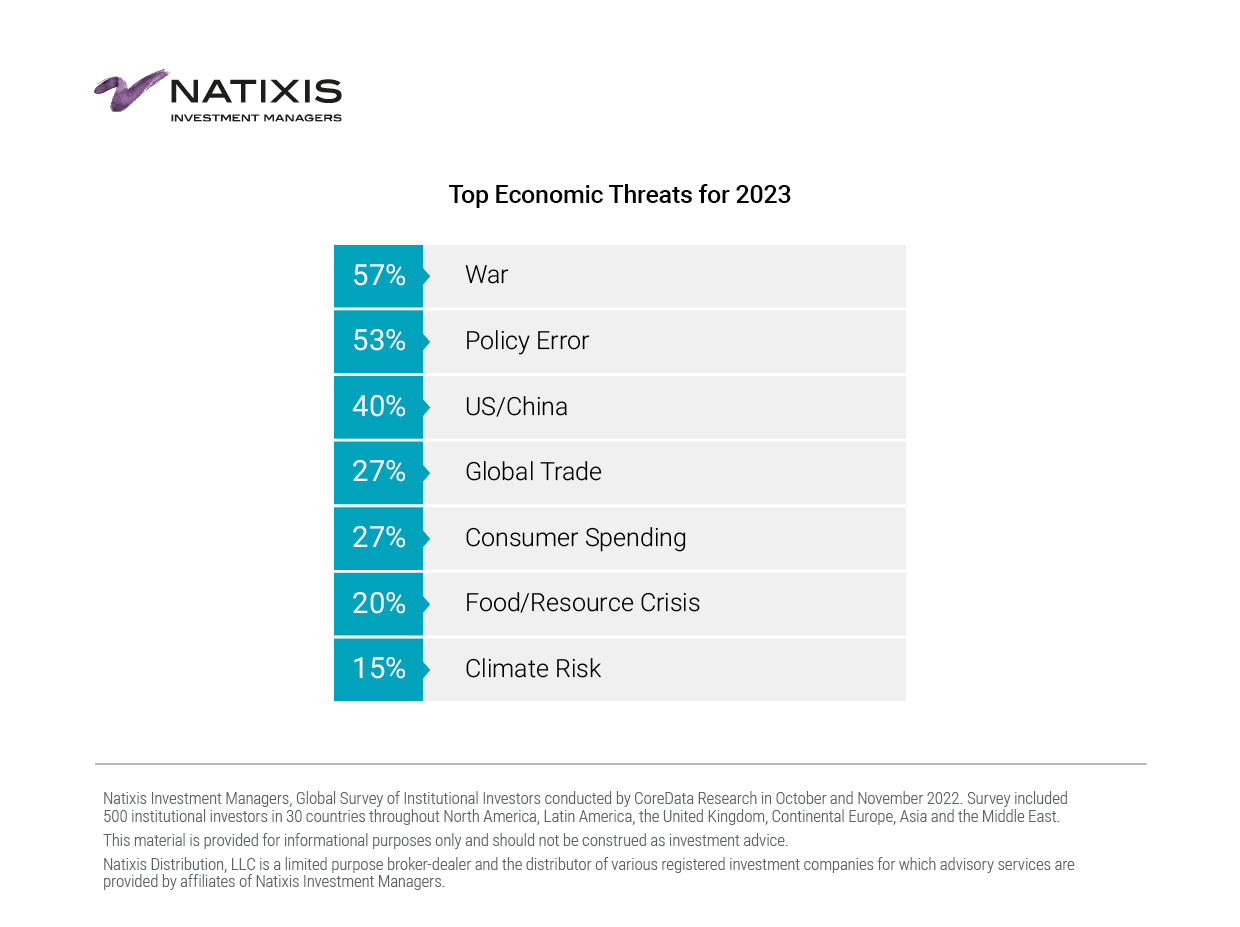

- Mientras que las interrupciones de la cadena de suministro se clasificaron como la principal amenaza económica para los inversores institucionales de cara a 2022, la guerra ahora se ubica como la mayor amenaza para la economía (57 %), un sentimiento que es más fuerte en Europa (68 %).

- El 40 % cita el deterioro de las relaciones entre EE. UU. y China como una de las principales amenazas económicas, incluido el 47 % en Asia y el 53 % en EE. UU. después de las elecciones de mitad de mandato, frente al 25 % antes de las elecciones.

- El 65 % cree que las ambiciones geopolíticas de China eventualmente conducirán a una bifurcación de la economía global en un orden de dos mundos, con China y EE. UU. representando las mayores esferas de influencia. Como tal, las preocupaciones comerciales globales continúan siendo una amenaza económica principal para el 27% de los encuestados. La mayoría (77 %) piensa que las continuas interrupciones de la cadena de suministro obstaculizarán el crecimiento económico; sin embargo, el 62 % cree que cambiar las cadenas de suministro de mercados globales a nacionales y “amigables” también desacelerará el crecimiento.

Perspectivas del mercado para 2023: los bonos están de regreso; Crypto está fuera; Más volatilidad por delante

La visión de consenso de los inversores institucionales sobre los mercados para el próximo año es:

- Son más optimistas con respecto al capital privado (63 %) y están divididos entre alcistas y bajistas en cuanto a sus perspectivas para las acciones y la deuda privada.

- El 72 % piensa que el aumento de las tasas marcará el comienzo de un resurgimiento de la renta fija tradicional, y su perspectiva sobre el mercado de bonos el próximo año es mayoritariamente alcista (56 %).

- El 60% piensa que las acciones de gran capitalización superarán a las de pequeña capitalización, y lo más probable es que el rendimiento superior provenga de los sectores de salud, energía y finanzas.

- El 61% está de acuerdo en que la prevalencia actual del trabajo remoto dará como resultado una fuerte depreciación de los activos inmobiliarios comerciales; sin embargo, siguen comprometidos con los bienes raíces y están invirtiendo en espacios no tradicionales o temáticos, especialmente centros de datos y viviendas asequibles, para estudiantes y para personas mayores.

- El 69 % está de acuerdo en que las valoraciones todavía no reflejan los fundamentos, pero el 72 % cree que los mercados finalmente llegarán a un acuerdo el próximo año al darse cuenta de que las valoraciones importan.

- El 57 % espera que aumente la volatilidad de las acciones, mientras que el 64 % espera que se estabilice la volatilidad de los bonos, con la notable excepción de Asia, donde el 46 % espera una mayor volatilidad en los precios de los bonos. La mitad (50%) también ve un aumento de la volatilidad de la moneda.

- El 62% espera que los mercados desarrollados superen a los mercados emergentes.

- El 76% espera que el oro supere a las criptomonedas. Además, el 83% está de acuerdo en que la tecnología blockchain es la verdadera revolución de todos modos, no las criptomonedas.

Existe cierto desacuerdo entre los inversionistas institucionales sobre si el dólar se fortalecerá (49%) o se debilitará (51%); sin embargo, el 83% está de acuerdo en que el dólar estadounidense mantendrá el dominio global. La fortaleza del dólar estadounidense tiene implicaciones importantes, particularmente para los mercados emergentes, que el 64 % de los inversores institucionales están de acuerdo en que están a merced de la política monetaria estadounidense.

“Los inversores institucionales están navegando por los mercados en una economía que ha cambiado drásticamente”, dijo Dave Goodsell, director ejecutivo del Centro Natixis IM para Investor Insight. “Desde hace tres años, los acontecimientos mundiales han puesto a la economía mundial en una montaña rusa, desde las primeras etapas de la pandemia hasta la guerra de Rusia con Ucrania y el desmantelamiento de la política monetaria expansiva. Lo que permanece constante son las suposiciones de rendimiento a largo plazo de los inversores institucionales, lo que es un testimonio del rigor y la innovación que aportan a la construcción de carteras y la amplia gama de herramientas tradicionales, alternativas y de activos privados que utilizan para lograr sus objetivos”.

Movimientos de cartera: reposicionamiento táctico en un mercado que exige una gestión hiperactiva

La mayoría (67 %) de los inversores institucionales piensa que los fondos gestionados activamente superarán a los pasivos, y también que las carteras con una combinación de acciones, bonos y estrategias alternativas superarán a las que tienen una combinación tradicional 60/40 de acciones y bonos tradicionales. Si bien planean cambiar las asignaciones en no más del 1% hacia o desde cualquier clase de activo, los inversores institucionales están realizando cambios tácticos notables.

- Dentro de las acciones, es más probable que los inversionistas institucionales aumenten las asignaciones a las acciones de EE. UU. (40 %), seguidas de las acciones de Asia-Pacífico (31 %) y los mercados emergentes (32 %).

- Dentro de la renta fija y en un aparente vuelo hacia la calidad, casi la mitad (48 %) está aumentando las asignaciones a bonos del gobierno y el 49 % planea aumentar las asignaciones a bonos de grado de inversión. El 63% dice que buscará ETF de bonos a corto plazo para contrarrestar el riesgo de duración.

- En los mercados emergentes, ven las mejores oportunidades de crecimiento en Asia, excepto China. Dos tercios (66 %) están de acuerdo en que los mercados emergentes dependen demasiado de China y el 74 % piensa que las ambiciones geopolíticas de China han reducido su atractivo para la inversión.

- Dentro de las alternativas, es más probable que las instituciones aumenten las asignaciones a capital privado (43 %), donde consideran que las inversiones en energía, tecnología de la información e infraestructura son las más atractivas.

- El 62 % cree que se puede encontrar alfa en las inversiones ESG, y el 59 % planea aumentar sus asignaciones ESG. La mitad (50 %) planea aumentar las asignaciones a bonos verdes, incluido el 68 % en Asia, el 54 % en EMEA y el 51 % en el Reino Unido, pero solo el 16 % en EE. UU.

Puede encontrar una copia completa del informe sobre Natixis Investment Managers Institutional Investor 2023 Market Outlook aquí: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

Metodología

Encuesta global de inversores institucionales de Natixis Investment Managers realizada por CoreData Research en octubre y noviembre de 2022. La encuesta incluyó a 500 inversores institucionales en 29 países de América del Norte, América Latina, el Reino Unido, Europa continental, Asia y Oriente Medio.

Acerca de los gestores de inversiones de Natixis

El enfoque de múltiples afiliados de Natixis Investment Managers conecta a los clientes con el pensamiento independiente y la experiencia enfocada de más de 20 administradores activos. Clasificado entre los administradores de activos más grandes del mundo1 con más de 1 billones de dólares en activos bajo gestión2 (1 billones de euros), Natixis Investment Managers ofrece una amplia gama de soluciones a través de clases de activos, estilos y vehículos, incluidas estrategias y productos ambientales, sociales y de gobernanza (ESG) innovadores dedicados a promover las finanzas sostenibles. La firma se asocia con los clientes para comprender sus necesidades únicas y proporcionar información y soluciones de inversión adaptadas a sus objetivos a largo plazo.

Con sede en París y Boston, Natixis Investment Managers forma parte de la división Global Financial Services de Groupe BPCE, el segundo grupo bancario más grande de Francia a través de las redes minoristas Banque Populaire y Caisse d'Epargne. Las firmas de gestión de inversiones afiliadas de Natixis Investment Managers incluyen AEW; Grupo Alfa Simplex; Inversiones DNCA;3 Gestión de activos de Dorval; Socios de Flexstone; Asesores de inversiones de Gateway; Harris Associates; Investors Mutual Limited; Loomis, Sayles & Company; Mirova; Crédito MV; Socios de Naxicap; Ossiam; Gestión de activos de Ostrum; Seeyond; Seventure Partners; Gestión de activos temáticos; Socios de infraestructura de Vauban;Gestión de inversiones de Vaughan Nelson; y Gestión de Inversiones WCM. Además, las soluciones de inversión se ofrecen a través de Natixis Investment Managers Solutions y Natixis Advisors, LLC. No todas las ofertas están disponibles en todas las jurisdicciones. Para obtener información adicional, visite el sitio web de Natixis Investment Managers en im.natixis.com | LinkedIn: linkedin.com/company/natixis-investment-managers.

Los grupos de servicios y distribución de Natixis Investment Managers incluyen Natixis Distribution, LLC, un corredor de bolsa de propósito limitado y el distribuidor de varias compañías de inversión registradas en EE. UU. para las cuales firmas afiliadas de Natixis Investment Managers brindan servicios de asesoría, Natixis Investment Managers SA (Luxemburgo) , Natixis Investment Managers International (Francia) y sus entidades afiliadas de distribución y servicios en Europa y Asia.

1 Actualización cuantitativa de Cerulli: Global Markets 2022 clasificó a Natixis Investment Managers como el decimoséptimo administrador de activos más grande del mundo en función de los activos bajo gestión al 18 de diciembre de 31.

2 Los activos bajo administración ("AUM") de las entidades afiliadas actuales medidos al 30 de septiembre de 2022 son $ 1,072.9 mil millones (€ 1,095.4 mil millones). AUM, tal como se informa, puede incluir activos nocionales, activos administrados, activos brutos, activos de entidades afiliadas propiedad de minorías y otros tipos de AUM no regulatorios administrados o atendidos por empresas afiliadas a Natixis Investment Managers.

3 Una marca de DNCA Finance.

5281113.2.1

Contacto

kelly cameron

+ 1 617-449-2543

Fuente: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/