En las últimas tres semanas, dos de los nombres más importantes en DeFi, Andre Cronje y Daniele Sestagalli, han estado promocionando cripto twitter en un próximo proyecto de colaboración que se lanzará en Fantom.

El nombre del proyecto finalmente se reveló como "Solid Swap" en un podcast reciente de Frog Radio, un intercambio descentralizado de creador de mercado automatizado (AMM).

¿En qué se diferencia Solid Swap?

La última creación de Cronje y Sestagalli, Solid Swap, se basa en un nuevo modelo AMM al que sus desarrolladores se refieren como “ve(3,3)”. Este término torpe se deriva de una combinación de mecanismos de dos protocolos DeFi populares: Curve Finance y Olympus.

La primera es la mecánica de depósito en garantía (“ve”) adoptada del intercambio descentralizado de monedas estables Curve Finance, que permite a los titulares de tokens de CRV votar qué fondos de liquidez de Curve reciben las emisiones de CRV futuras más altas, lo que hace que ese fondo sea más atractivo para los proveedores de liquidez.

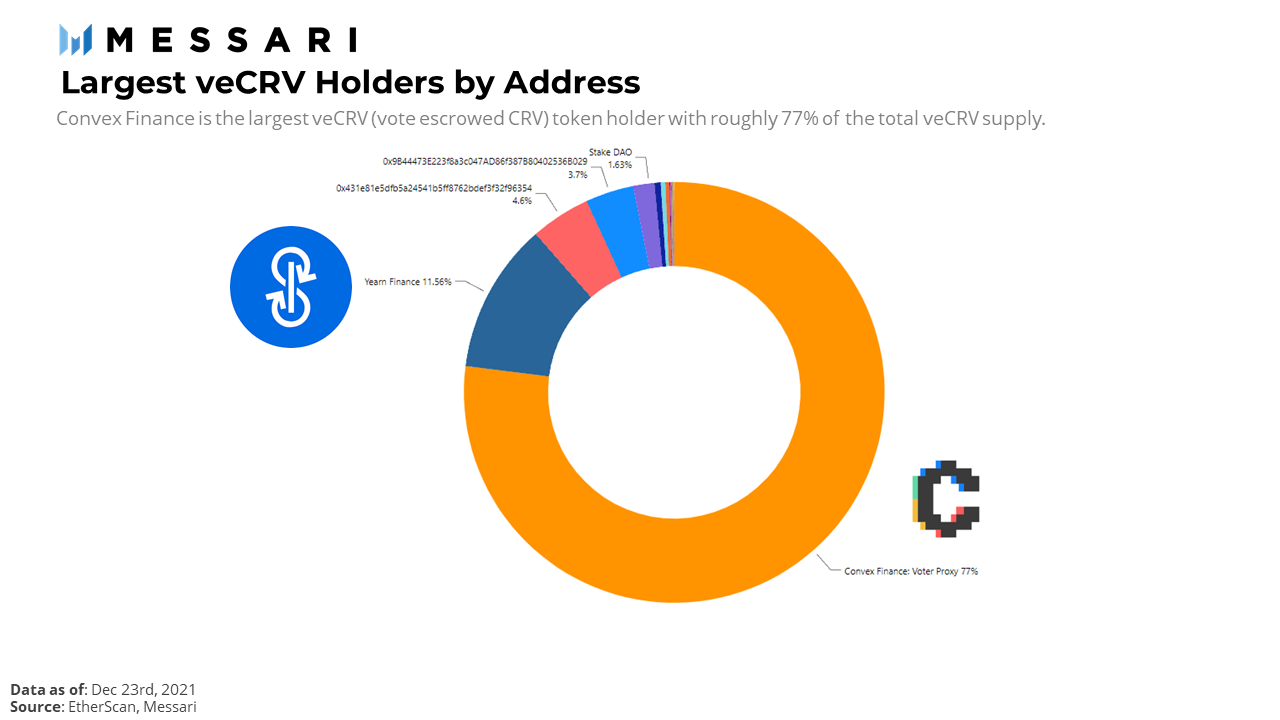

Esta mecánica de "medidor de liquidez" ha estado en el centro de atención últimamente debido a las llamadas Curve Wars, donde protocolos como Convex y Yearn Finance han controlado una gran proporción de tokens CRV, lo que les permite vender este poder de voto a protocolos que quieren para atraer liquidez a sus pools de Curve.

En resumen, quien posee la mayor cantidad de tokens CRV tiene el poder de decidir qué grupos de Curve obtienen mayores recompensas CRV.

La segunda mecánica 3,3 que está adoptando Solid Swap fue popularizada por primera vez por Olympus DAO, un protocolo de moneda de reserva descentralizado basado en Ethereum que encabeza una nueva ola de protocolos "DeFi 2.0". El término 3,3 es un elemento de la teoría del juego que establece los beneficios mutuos para los usuarios y los desarrolladores de mantener sus tokens apostados en el protocolo, creando así un juego de suma positiva para ambas partes.

Como anécdota, Olympus Pro no ha cambiado, todavía lo estamos usando, sigue funcionando exactamente como lo hacía hace ~3 meses. No cambiaron los fundamentos, solo la creencia de las masas. Lo que significa que su tesis 3,3 fue 100% precisa.

— André Cronje ?? (@AndreCronjeTech) Enero 18, 2022

Solid Swap busca fusionar estas dos mecánicas en un nuevo diseño DEX que competiría con el modelo AMM estándar del que Uniswap fue pionero.

Así nació ve(3,3). La tokenómica parece sólida. pic.twitter.com/O8Zfvd7Z0i

- Mudit Gupta (@Mudit__Gupta) Enero 12, 2022

Intercambio sólido en la práctica

En una serie de publicaciones de blog de Medium, Cronje detalla cómo podría funcionar en la práctica el modelo ve(3,3).

El token nativo ROCK de Solid Swap está diseñado para basarse en emisiones y será altamente inflacionario, con 2 millones de tokens nuevos semanalmente (para el contexto, CRV tiene una tasa inflacionaria diaria de 2 millones). Los poseedores de ROCK pueden:

- encerrar sus fichas,

- obtener el poder de voto que decide a qué fondos de liquidez se deben dirigir las emisiones de ROCK,

- y luego recibir tarifas comerciales solo de los grupos de liquidez particulares por los que votaron.

¿Qué hay de nuevo aquí? Esto contrasta con los DEX como Uniswap, donde los proveedores de liquidez en todos los ámbitos son incentivados con tokens UNI que la tesorería ha asignado previamente, independientemente de en qué grupos proporcionen liquidez.

Solid Swap en efecto, alinea las emisiones de su token nativo con los incentivos de titulares de fichas, en lugar de con los proveedores de liquidez.

Por apostar sus tokens, los usuarios reciben a cambio un token de votación bloqueado (veROCK). Aquí es donde entra en juego la mecánica Olympus 3,3. El valor de veROCK estará respaldado por fondos en la tesorería de Solid Swap, y se incentiva a los poseedores del token a mantenerlos apostados (3,3) a cambio de rendimientos agrícolas.

Finalmente, veROCK se presenta en forma de token no fungible, que posteriormente se puede negociar en mercados secundarios. Esto es similar a cómo los protocolos de préstamo como Rari Capital desbloquean la liquidez para los tenedores de OHM (sOHM) apostados al permitirles tomar prestadas monedas estables contra su garantía.

En ve3, los bloqueos (que tienen poder sobre la distribución) son NFT, estos se pueden vender en mercados secundarios. @pintura_intercambio me envió un mensaje y quiere enumerar la colección tan pronto como el contrato se active.

En el lanzamiento, los 20 mejores equipos de Fantom TVL obtendrán 1 NFT cada uno. Planeo ofertar por estos.

— André Cronje ?? (@AndreCronjeTech) Enero 13, 2022

En resumen, el valor de utilidad de ROCK es múltiple:

- Los protocolos en Fantom querrán acumular ROCK porque hace que sus fondos de liquidez en Solid Swap sean más atractivos para los proveedores de liquidez.

- Los poseedores de ROCK querrán apostar, porque el token está respaldado por la tesorería de Solid Swap y obtiene rendimientos (suponiendo que esté respaldado en exceso)

- Los poseedores de ROCK querrán permanecer apostados, porque aún retienen algo de liquidez en sus tokens bloqueados

En general, esto hace que Solid Swap sea más un producto "B2B", en lugar de "B2C". Este es un punto sutil que puede ser fácil pasar por alto.

El concepto de Solid Swap empodera a los protocolos de Fantom directamente porque tener ROCK les permite votar y hacer que sus fondos de liquidez sean proveedores de liquidez más atractivos. Esto facilita que los protocolos refuercen su propia liquidez agregando incentivos, en lugar de estar sujetos al capital mercenario.

Una distribución justa

En un giro inusual, el blog de Cronje afirma que estos tokens se lanzarán desde el aire a los veinte protocolos Fantom principales según las clasificaciones de TVL, comenzando efectivamente las "Guerras de curvas" de Fantom en pie de igualdad en sus protocolos más fuertes:

Se otorgarán tokens ve(3,3) bloqueados a cada proyecto en el top 20, luego depende de cada proyecto crear sus grupos y votar por su distribución inicial o hacer que sus comunidades voten por su distribución inicial. Depende de ellos decidir qué incentivarán, ya sea su propio token, moneda estable u otra liquidez. El cronograma para esto será, por lo tanto, 2 semanas después del lanzamiento del protocolo hasta que comience la distribución.

Ya han surgido DAO completos en Fantom en un intento por calificar como parte de estos veinte protocolos principales. Según DeFiLlama, el sexto protocolo Fantom más grande de TVL ($626 millones) es veDAO. Su artículo de Medium establece claramente que su token nativo WeVE:

… no está diseñado ni tiene la intención de tener ningún valor monetario, independientemente de si la DAO adquiere con éxito un Cronje ve3 NFT. $WeVE representa , solamente derechos de gobierno sobre un Cronje ve3 NFT. Si veDAO no logra llegar al top 20 en TVL, los participantes simplemente pueden retirar sus activos apostados de los grupos y seguir adelante.

En respuesta, un equipo de desarrolladores veteranos de Fantom también formó 0xDAO (TVL $ 4.2 mil millones) para contrarrestar el potencial de ROCK concentrado en veDAO.

Lo que todo esto significa es que la carrera para acumular la mayor cantidad de ROCK posible ya ha comenzado, y protocolos como veDAO y 0xDAO están compitiendo para ser el equivalente de Convex en Curve Wars de Ethereum.

Boletín de CryptoSlate

Con un resumen de las historias diarias más importantes en el mundo de las criptomonedas, DeFi, NFT y más.

conseguir una Edge en el mercado de criptoactivos

Acceda a más información y contexto sobre criptografía en cada artículo como miembro pago de Borde CryptoSlate.

Análisis en cadena

Instantáneas de precios

Más contexto

Únase ahora por $ 19 / mes Explore todos los beneficios

Fuente: https://cryptoslate.com/enter-fantoms-curve-wars-how-andre-cronje-and-daniele-sesta-are- Changing-liquidity-provision/