Puntos clave

- Frax Finance es un protocolo en cadena que acuña y administra la moneda estable FRAX.

- FRAX mantiene su vinculación a través de un mecanismo algorítmico y respaldado por colateral dual, lo que lo hace más escalable y eficiente en términos de capital que las monedas estables con sobrecolateral.

- Frax también utiliza operaciones de mercado algorítmicas para generar ingresos y garantizar que el protocolo sea más seguro y sólido.

Compartir este artículo

Frax Finance es un protocolo descentralizado que se puede considerar como un banco central en cadena completamente autónomo que emite y controla la política monetaria de una moneda estable algorítmica fraccionaria llamada FRAX. FRAX, que se encuentra en el punto ideal entre las monedas estables con y sin garantía, es la primera moneda estable descentralizada que utiliza una relación de garantía que se ajusta dinámicamente para mantener con éxito la estabilidad de la paridad.

El panorama actual de las monedas estables

Frax es un protocolo en cadena descentralizado y totalmente autónomo que gestiona una moneda estable algorítmica fraccional emblemática que está respaldada en parte por garantías externas y en parte por garantías generadas internamente.

Para comprender la propuesta de valor de Frax y su posición entre otras monedas estables, primero es necesario resumir el panorama actual de las monedas estables. Para los no iniciados, las monedas estables son activos criptográficos vinculados, de una forma u otra, a una moneda fiduciaria particular, generalmente el dólar estadounidense. En términos más generales, se pueden clasificar en dos tipos: centralizados y descentralizados. Las monedas estables centralizadas representan activos digitales con garantía fiduciaria totalmente respaldados emitidos y controlados por empresas o custodios centralizados. Estos incluyen USDT de Tether, USDC de Circle y BUSD de Binance y ocupan, con mucho, la mayor cuota de mercado.

Las monedas estables centralizadas son las más simples de la clase de activos. Los emisores centralizados los acuñan a cambio de dólares y los canjean para recibir dólares a una relación de cambio de uno a uno. Esto significa que se debe confiar en que los emisores siempre tendrán un suministro igual o mayor de dólares u otros activos altamente líquidos y de bajo riesgo, como papel comercial o bonos del Tesoro en sus balances para honrar esos rescates. Si bien el mercado generalmente las considera más seguras, las monedas estables centralizadas conllevan riesgos considerables de custodia y censura.

Las monedas estables descentralizadas, por otro lado, generalmente se dividen en dos categorías: con exceso de garantía y sin garantía. El ejemplo más notable de lo primero es el Fabricante protocolo, que permite a los usuarios acuñar la moneda estable DAI bloqueando garantías criptográficas externas en contratos inteligentes como posiciones de deuda garantizadas. Los CDP deben estar sobrecolateralizados, lo que significa que los activos totales bloqueados en Maker siempre deben exceder el valor agregado del suministro circulante de DAI. Si bien esto hace que DAI sea relativamente seguro y confiable en términos de resistencia a la vinculación, también lo hace ineficiente en términos de capital y difícil de escalar, ya que solo puede crecer con la demanda de apalancamiento.

Ha habido muchos intentos de crear monedas estables más escalables y eficientes en capital, pero, con mucho, el más notable es el de Terraform Labs recientemente. se derrumbó UST. Antes de que finalmente fracasara, UST fue brevemente la tercera moneda estable más grande del mercado, con una capitalización de alrededor de $ 18.6 mil millones en sus máximos. Como moneda estable no garantizada o "algorítmica", UST mantuvo la estabilidad de precios a través de un proceso de intercambio de arbitraje con el token de gobierno nativo de Terra, LUNA. Cuando UST cotizaba por debajo de $1, los arbitrajistas podían quemarlo por $1 de LUNA para beneficiarse de la diferencia. Del mismo modo, cuando cotizaba por encima de 1 dólar, los arbitrajistas podían acuñarlo usando LUNA por valor de 1 dólar y luego venderlo en el mercado abierto para obtener ganancias, aumentando su oferta y, finalmente, haciendo que su precio volviera a la paridad deseada.

A pesar de su éxito temporal, UST finalmente implosionó en un catastrófico evento en espiral mortal de $ 40 mil millones que derribó todo el ecosistema de Terra. Debido a que depende completamente de las garantías de LUNA generadas internamente, el sistema demostró ser muy vulnerable al riesgo de una corrida bancaria. Eventualmente, terminó en el mismo cementerio que todos los experimentos algorítmicos de monedas estables probados y fallidos anteriormente.

Sin embargo, entre las monedas estables sobregarantizadas como DAI y las monedas estables no garantizadas o completamente algorítmicas como UST, parece haber un punto óptimo que aprovecha las fortalezas de ambos sistemas y minimiza sus fallas. Crypto Briefing se conectó con el fundador de Frax Finance, Sam Kazemian, para obtener más información sobre el protocolo, y dijo que este es precisamente el espacio que FRAX ha estado ocupando durante los últimos 16 meses desde su lanzamiento en diciembre de 2020. “Creo que tenemos lo mejor de ambos mundos y que mucha gente se está dando cuenta de eso”, explicó. “También creo que FRAX es una gran innovación; parece que hemos desarrollado una moneda estable más eficiente en términos de capital pero igual de segura que Maker. Hasta ahora, somos los únicos que quedamos junto a ellos”.

Explicación de las finanzas de Frax

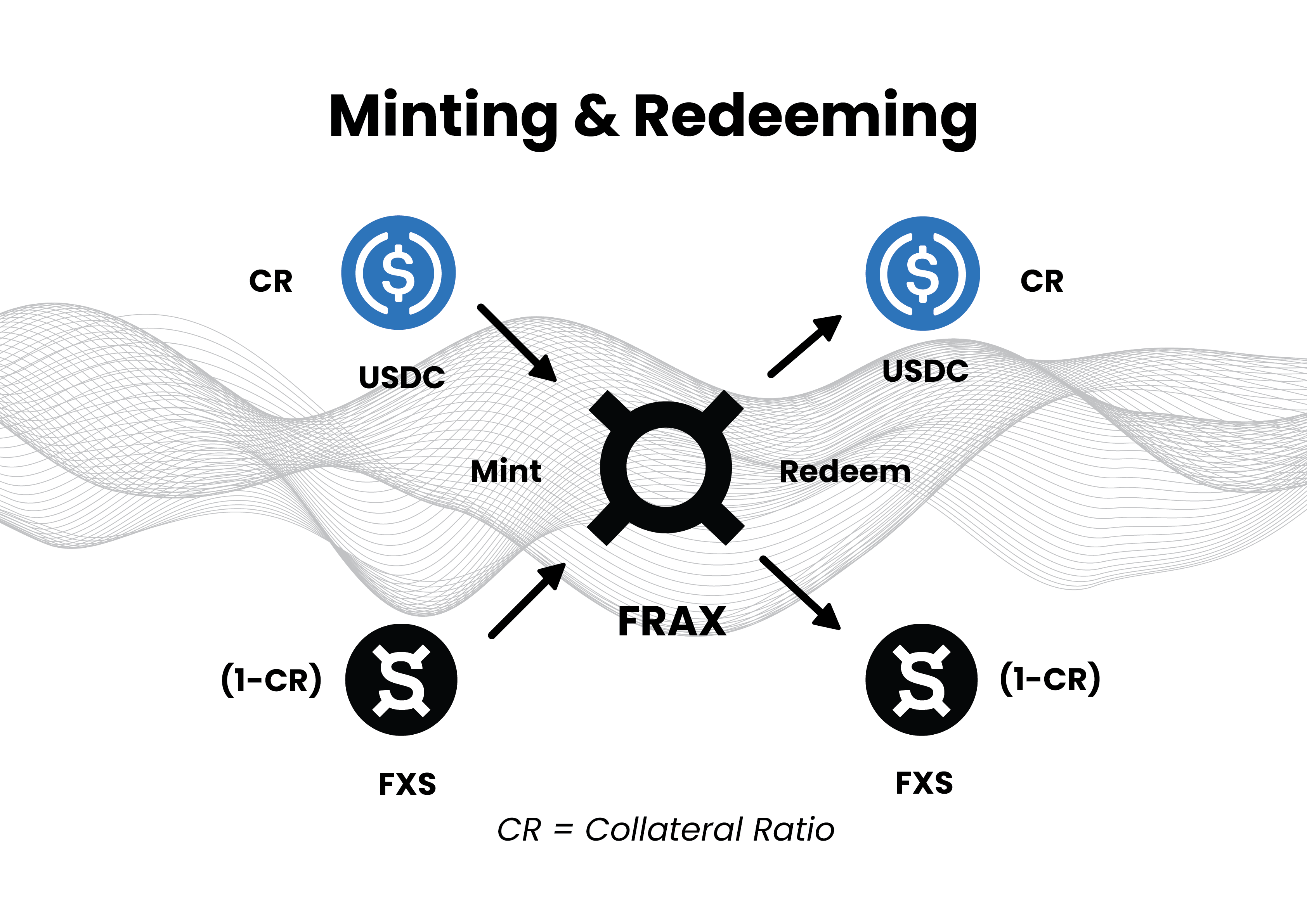

Frax Finance es un protocolo de moneda estable sin permiso, de código abierto y completamente en cadena que proporciona y administra de manera autónoma una moneda estable descentralizada altamente escalable llamada FRAX. El nombre FRAX es una abreviatura de "algorítmico fraccional", que describe el mecanismo que aprovecha el protocolo para mantener su paridad con el dólar estadounidense.

Algorítmico fraccional significa que una fracción de la moneda estable está respaldada por una garantía externa, principalmente USDC, y una parte está respaldada algorítmicamente con el token de gobierno nativo del protocolo FXS, que acumula tarifas, ingresos por señoreaje y ganancias de las operaciones de mercado abierto del protocolo. El protocolo decide la relación precisa entre el respaldo externo e interno utilizando un Controlador PID, que ajusta el índice de garantía en función de la demanda de la moneda estable FRAX y las condiciones del mercado externo. Si bien eso puede parecer complicado, la lógica detrás del mecanismo es bastante simple.

Con el controlador PID, el protocolo ajusta de forma autónoma la relación de garantía externa a interna necesaria para acuñar o canjear FRAX en función de la información directa del mercado. Durante los períodos sostenidos de expansión de FRAX, el protocolo reduce el índice de garantía, de modo que se necesitan menos garantías externas y más FXS para acuñar o canjear la moneda estable. El razonamiento es que durante los períodos de expansión, el mercado muestra confianza en la garantía interna que respalda a FRAX, lo que indica al protocolo que debe reducir el índice de garantía para adaptarse a esta creencia y facilitar mejor el crecimiento.

Más específicamente, el protocolo reduce la relación de garantía para que menos USDC y más FXS respalden a FRAX cada vez que su precio exceda la paridad objetivo de $1. Por el contrario, cuando FRAX cae por debajo de $1, el protocolo aumenta la relación de garantía para aumentar la confianza del mercado en FRAX al aumentar su respaldo de una fuente externa o "más sólida". Para mantener las cosas transparentes, la proporción de garantía siempre se muestra explícitamente en la página principal de Frax Finance. Por ejemplo, en el momento de la publicación, el índice de garantía es del 89.50%, lo que significa que acuñar 100 FRAX requiere depositar 89.5 USDC y quemar $10.5 en FXS.

Para pintar una imagen más clara, una relación de garantía del 0% significaría que el mercado confía completamente en el respaldo interno de FXS y no desea canjear FRAX por nada más. Una proporción del 100 % significaría que el mercado no tiene fe en la garantía interna y prefiere que FRAX esté completamente respaldado por garantías más sólidas o confiables como USDC.

La capacidad de ajustar dinámicamente la relación de garantía en función de las condiciones del mercado en tiempo real le da a Frax una ventaja significativa en escalabilidad y eficiencia de capital sobre un protocolo como Maker, que tiene una relación de garantía fija del 150 % para activos volátiles como Ethereum. Al profundizar más en esta característica única de FRAX, Kazemian mencionó un punto interesante sobre lo que se entiende por "eficiencia del capital":

“Por lo general, significa que […] acuñar o adquirir la moneda estable es más fácil. Hay más formas de que surja que solo préstamos sobrecolateralizados. Una de las principales y únicas formas de acuñar DAI, además de depositar USDC, es poner mucho más Ethereum para acuñarlo. Con Frax, puede enviar Ethereum por valor de un dólar a su grupo de liquidez controlado por protocolo y obtener FRAX por valor de un dólar”.

"En Maker", destacó Kazemian, "DAI es una deuda de los usuarios, no del protocolo". Por el contrario, en un sistema de reserva fraccionaria como Frax, FRAX está en deuda con el protocolo porque es el protocolo el que tiene que cumplir con los rescates asegurándose de que siempre tenga suficiente garantía. "En el modelo con exceso de garantía, la única forma de crear monedas estables es que los usuarios obtengan préstamos o se endeuden, frente al modelo fraccional en el que el protocolo puede simplemente imprimir dinero como la Reserva Federal", explicó.

El otro elemento esencial de la ventaja de eficiencia de capital de Frax, según Kazemian, es que el protocolo es mucho más rentable precisamente porque puede imprimir dinero. Ampliando este punto, dijo:

“Frax tiene un ingreso anual de alrededor de $150 millones incluso con un suministro de $2.6 mil millones, mientras que Maker tiene un suministro significativamente mayor pero tiene un ingreso anual de alrededor de $80 millones. Obviamente, FRAX es más riesgoso que DAI, ese es uno de los principales inconvenientes cuando imprime dinero. En el caso de la Fed, hay inflación, mientras que en nuestro caso, existe el riesgo de romper la paridad, pero también es más rentable”.

Hablando de riesgos para la estabilidad de la paridad, una de las principales formas en que los protocolos de monedas estables generalmente aseguran la solidez de su paridad es asegurando una gran liquidez para su moneda estable en varios intercambios descentralizados a través de DeFi. Al comprender esto desde el principio, Frax instaló varios mecanismos diferentes para ayudarlo a obtener y asegurar la liquidez en los intercambios descentralizados de la manera más eficiente posible.

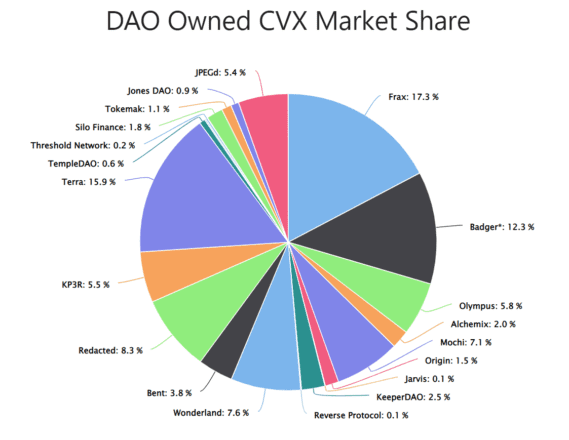

Por ejemplo, Frax es el mayor tenedor del token de gobierno CVX de Convex, con aproximadamente el 16.7% del suministro del token en el momento de la publicación. Esto le otorga un poder de gobierno sustancial sobre Convex, que a su vez es un proxy para controlar las recompensas de CRV en el mayor intercambio descentralizado de monedas estables, Curve. Esto le permite a Frax incentivar económicamente el aprovisionamiento de liquidez para el grupo de liquidez FRAX3CRV, que tiene aproximadamente $1.46 millones en liquidez, lo que permite una negociación altamente eficiente entre FRAX y DAI, USDC y USDT.

Al asociarse con OlympusDAO, Frax también adquirió y controla una parte de su liquidez, lo que significa que no tiene que pagar altos incentivos garantizados mediante la dilución de su propio token de gobierno para alquilar liquidez de terceros proveedores de liquidez mercenarios. Además de eso, a través de su llamado Liquidity AMO, Frax puede poner a trabajar la garantía inactiva al proporcionar liquidez en Uniswap V3. También puede ingresar de forma autónoma en cualquier posición en Uniswap y acuñar FRAX en su contra, asegurando simultáneamente una gran liquidez y generando ganancias de las tarifas comerciales.

Operaciones Algorítmicas de Mercado

A principios del cuarto trimestre de 4, Frax amplió la idea de convertirse en un banco central descentralizado mediante el lanzamiento de controladores de operaciones de mercado algorítmico. Estos "AMO" representan contratos inteligentes que ejecutan algorítmicamente diferentes operaciones de mercado abierto para generar ingresos y garantizar que el protocolo sea más seguro y sólido al poner su garantía a trabajar.

Dado que Frax controla una cantidad significativa de garantías externas de la acuñación de FRAX, los AMO generan ganancias sustanciales para el protocolo, que eventualmente se acumulan para los titulares de FXS a través de recompras y quemas de tokens. Cada AMO, que Frax describe como un "lego de dinero del banco central", tiene cuatro propiedades:

- Decolateralizar: acciones que reducen la relación de colateral

- Operaciones de mercado: acciones que se ejecutan en equilibrio y no cambian la relación de garantía

- Recolateralize: acciones que aumentan la relación colateral

- FXS1559: contabilidad formalizada del balance de la AMO que define exactamente cuánto FXS se puede comprar y quemar con ganancias por encima del índice de garantía objetivo.

Hasta ahora, Frax ha implementado cuatro AMO: Inversor, Curva, Préstamo y Liquidez.

Para generar rendimiento, Investor AMO implementa la garantía del protocolo en protocolos de agregación de rendimiento probados en batalla y mercados monetarios como Yearn, Aave, Compound y OlympusDAO. Esta AMO nunca asigna fondos a estrategias o bóvedas que tienen períodos de espera para retiros, por lo que puede retirar la garantía en cualquier momento para cumplir con los rescates de FRAX.

Curve AMO implementa USDC inactivo y FRAX recién creado en el grupo FRAX3CRV en el intercambio de Curve. Además de obtener ingresos por el comercio, las tarifas administrativas y los incentivos CRV (que Frax puede controlar a través de sus participaciones sustanciales en Convex), esta AMO también ayuda al protocolo a profundizar la liquidez de FRAX para fortalecer su paridad.

Lending AMO acuña FRAX directamente en fondos comunes en mercados monetarios como Compound y CREAM, lo que permite a los usuarios adquirirlo a través de préstamos garantizados en exceso en lugar del mecanismo de acuñación estándar. Además de obtener ingresos a través de los pagos de intereses de los préstamos, esta AMO hace que FRAX sea más accesible para los usuarios, que ahora pueden acuñarlo publicando garantías como lo harían al acuñar DAI en Maker.

Finalmente, Liquidity AMO pone a FRAX y parte de la garantía del protocolo a trabajar al proporcionar liquidez contra otras monedas estables en Uniswap V3 para obtener ingresos de las tarifas comerciales y profundizar aún más la liquidez de FRAX. Este AMO puede ingresar a cualquier posición en el intercambio y acuñar FRAX en su contra, lo que significa que el protocolo puede expandir su suministro de una manera muy eficiente en términos de capital. Esto brinda a los usuarios la posibilidad de adquirir FRAX en Uniswap a cambio de Ethereum, wBTC u otras monedas estables.

Consideraciones Finales:

Si bien la explosión de Terra puede haber dado un mal nombre a todas las monedas algorítmicas, incluidas las monedas estables algorítmicas fraccionarias, vale la pena señalar que, a pesar de compartir ciertas similitudes, no todas las monedas estables se crean de la misma manera. Con esto en mente, vale la pena señalar que desde su lanzamiento hace más de 16 meses, el precio de FRAX se ha mantenido confiablemente estable, sin desviaciones severas más allá del 1% de su paridad objetivo. Esto indica que su mecanismo único de colateralización parece ser lo suficientemente robusto como para soportar impactos sistémicos significativos como el colapso de Terra.

Dicho esto, Frax ciertamente no está exento de fallas. Su dependencia excesiva del USDC es una: confiar demasiado en una moneda estable centralizada para acuñar y respaldar una "descentralizada" no es el modelo más deseable para cualquier protocolo que se esfuerce por ser verdaderamente descentralizado y resistente a la censura.

"Frax sufre de [dependencia excesiva en USDC,] de manera transparente", admite Kazemian, subrayando que nadie en cripto ha encontrado una "solución descentralizada del santo grial sin conexión con las monedas fiduciarias". Actualmente, Frax tiene alrededor del 40 % de exposición al USDC, mientras que Maker tiene alrededor del 60 %, lo que Kazemian admite que es mucho para ambos. Sin embargo, también es necesario, al menos por ahora, garantizar una estabilidad suficiente para ambas monedas estables. “Solo nos diversificaremos fuera de las monedas fiduciarias si hay una razón regulatoria clara para hacerlo, no lo haremos por diversión y desvinculación como Terra”, enfatizó.

A fin de cuentas, Frax emplea una solución simple y elegante que parece lograr el equilibrio perfecto en el diseño de monedas estables: un protocolo que es descentralizado y escalable a la vez que es lo suficientemente seguro y confiable.

Divulgación: en el momento de escribir este artículo, el autor de este artículo poseía ETH y varias otras criptomonedas.

Compartir este artículo

Fuente: https://cryptobriefing.com/defi-project-spotlight-frax-finance-a-sweet-spot-for-stablecoins/?utm_source=feed&utm_medium=rss