Una versión de esta publicación fue publicada originalmente en TKer.co.

Cuando estaba en la universidad, no ganaba mucho dinero en mi modesto trabajo de estudio y trabajo. Ciertamente no gané lo suficiente para pagar la cuenta de mi tarjeta de crédito esa vez que llegué al límite de gasto de $500.

Aterrorizado de que nunca podría regresar de lo que parecía una ruina financiera inminente, llamé a mi hermana mayor para pedirle dinero en efectivo por única vez. Fue humillante, pero afortunadamente ella me rescató.

Hoy, como un adulto real con ingresos, ahorros y un buen plan financiero, pagar una factura de tarjeta de crédito de $1,000 es pan comido. Si bien la cantidad de deuda de tarjeta de crédito que tengo puede haberse duplicado, mi situación financiera ha cambiado por completo.

Cualquier conversación seria sobre la deuda de cualquier naturaleza (deuda del consumidor, deuda corporativa, deuda del gobierno) también debe abordar la capacidad de financiar esa deuda.

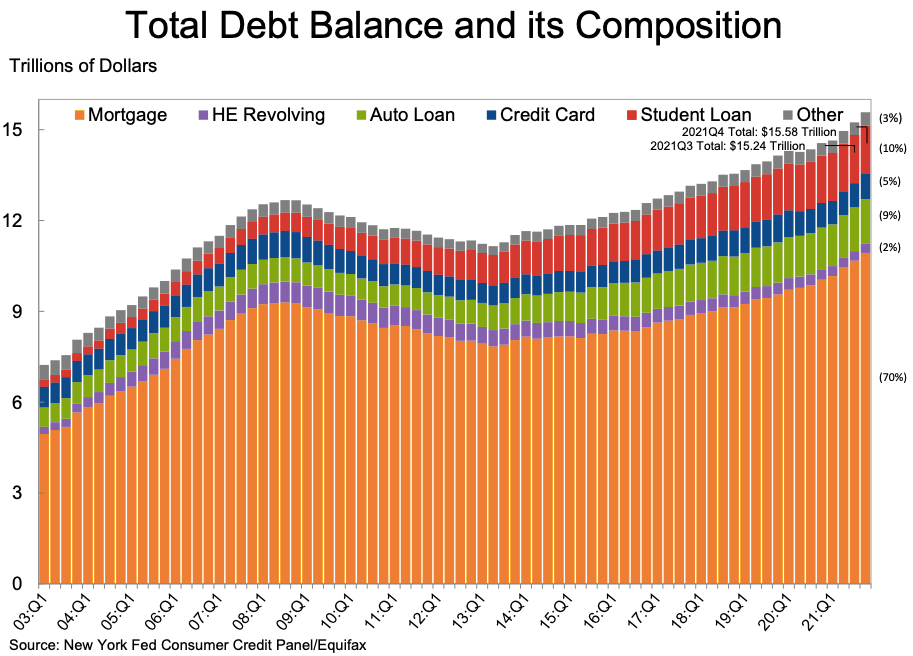

$ 15.58 billones de deuda del consumidor

Es posible que hayas visto uno de estos titulares la semana pasada:

“Los hogares estadounidenses asumieron $ 1 billón en nueva deuda en 2021“ – El Wall Street Journal

“La deuda del consumidor asciende a $ 15.6 billones en 2021, un aumento récord” – CNBC

“La deuda de los hogares aumentó en $ 1 billón en 2021, la mayor cantidad desde 2007“ – CNN

“La deuda de los hogares de EE. UU. aumentó en $ 1 billón en 2021, la mayor cantidad desde 2007“ – Reuters

Cada uno de estos titulares es exacto. Cada uno se basa en el nuevo informe trimestral de deuda y crédito de los hogares de la Reserva Federal de Nueva York.

Pero si todo lo que hizo fue leer el titular, podría pensar que la deuda acumulada es preocupante. Después de todo, la deuda estuvo en el centro de la crisis financiera que derrumbó la economía hace 15 años.

Mucho ha cambiado a lo largo de los años a medida que los niveles de deuda han aumentado. Considere la categoría más grande de deuda de los hogares: las hipotecas.

Los saldos de hipotecas aumentaron a $ 10.93 billones en el cuarto trimestre de 2021, un aumento de $ 258 mil millones durante el período. Los hogares estadounidenses tienen más deuda hipotecaria hoy que durante el apogeo de la burbuja inmobiliaria.

Sin embargo, hay dos piezas importantes de contexto a tener en cuenta.

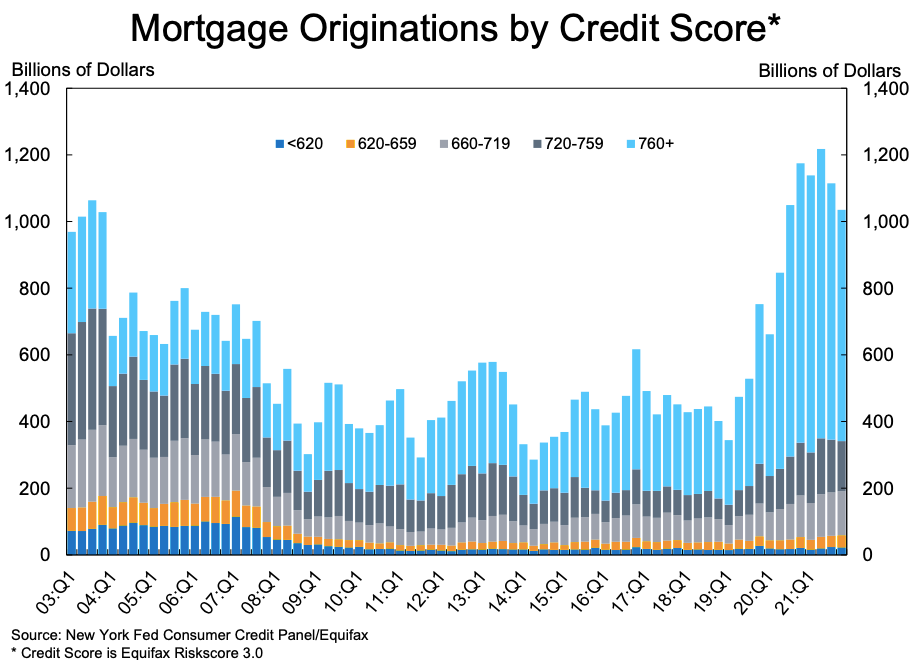

En primer lugar, una gran mayoría de las nuevas hipotecas se otorgan a prestatarios con puntajes de crédito de 760 o más, lo cual es muy alto.

En segundo lugar, de hecho, se están otorgando hipotecas de alto riesgo (a aquellos con un puntaje crediticio de 620 o menos). Pero el valor total de las originaciones para estos prestatarios no está ni cerca de donde estaban durante la burbuja inmobiliaria de la década de 2000.

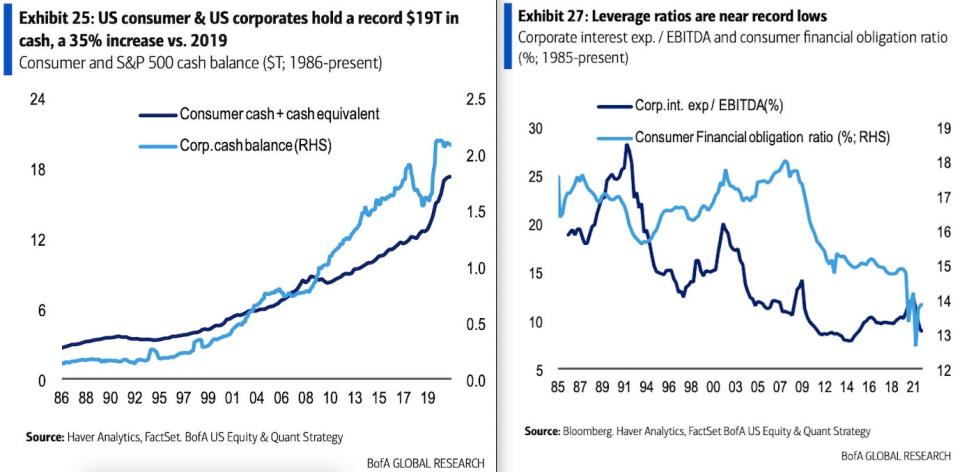

El informe de la Reserva Federal de Nueva York ofrece mucho color en cada una de las categorías de préstamos, incluidas las estadísticas sobre la morosidad y las tasas de incumplimiento. Pero lo importante es que los prestatarios generalmente tienen una excelente calidad crediticia y en su mayoría están al día con sus obligaciones financieras.

En un informe para los clientes el lunes, Bank of America compartió los dos gráficos a continuación que muestran que los consumidores (así como las empresas) tienen niveles récord de efectivo, mientras que su capacidad para cumplir con las obligaciones financieras nunca ha sido más sólida.

La deuda conlleva un estigma negativo. Pero la deuda también permite a las personas comprar una casa 30 años antes de tener el efectivo. La deuda permite que los jóvenes obtengan la educación que los encamina hacia una vida de ingresos más altos. La deuda ayuda a los trabajadores a comprar el automóvil que necesitan para acceder a ese trabajo mejor pagado.

Claro, demasiada deuda ciertamente puede poner a las personas (y empresas) en mayor riesgo de arruinarse financieramente. Sin embargo, “demasiada deuda” solo debe definirse cuando se considera la situación financiera completa del prestatario.

Algunas características recientes de TKer:

Vista trasera ?

? Caídas del mercado de valores: El S&P 500 cayó un 1.8% la semana pasada. Ha bajado un 7.3% desde principios de año, pero ha subido un 12.8% desde hace 12 meses. Para obtener más información sobre la volatilidad del mercado, lea así.

?? ?? Parte de la volatilidad del mercado de la semana pasada se atribuyó al aumento de las tensiones en la frontera entre Ucrania y Rusia. Ryan Detrick de LPL Financial compiló una lista de los principales eventos geopolíticos desde 1941 y revisó cómo se desempeñó el mercado de valores en los días siguientes. Si bien cada evento es único, el patrón parece ser el de un impacto negativo inmediato en los precios seguido de una recuperación relativamente rápida. Para obtener más información sobre cómo el mercado de valores superó los eventos geopolíticos, lea así.

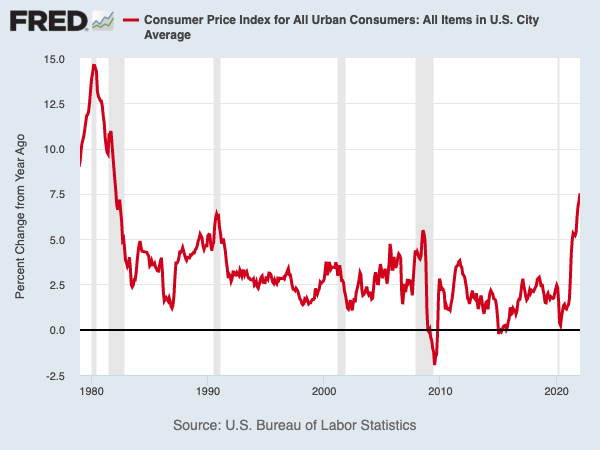

?La inflación sigue caliente: El índice de precios al consumidor (IPC) aumentó un 0.6% en enero desde diciembre. Esto representa un aumento del 7.5% respecto al año anterior, el mayor salto desde febrero de 1982.

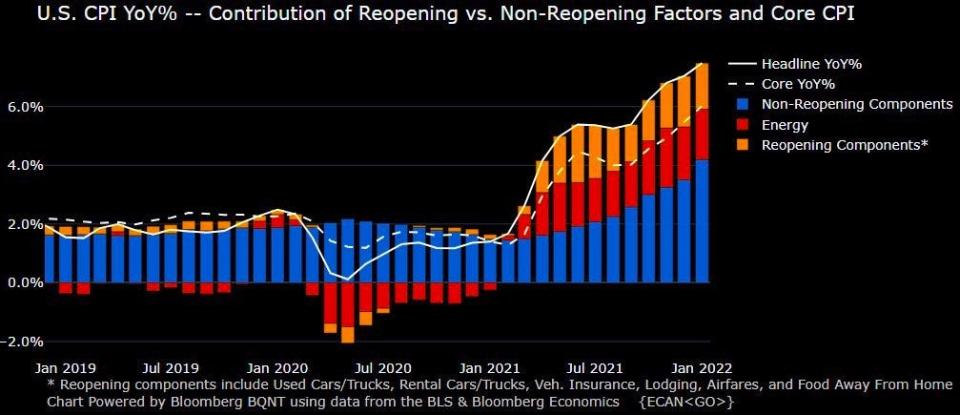

… y los precios aumentan en todos los ámbitos: Durante un tiempo, la inflación estuvo impulsada en gran medida por las categorías de "reapertura". Estos son los bienes y servicios de las industrias que enfrentan una escasez más pronunciada a medida que la pandemia continúa obstaculizando las cadenas laborales y de suministro. Sin embargo, los precios en las categorías de no reapertura se han acelerado ya que la demanda ha superado ampliamente la oferta. Es de destacar que el economista de JPMorgan, Daniel Silver, argumenta que "todavía hay razones para pensar que una parte de la fortaleza reciente será transitoria, particularmente si las cadenas de suministro y los inventarios se normalizan".

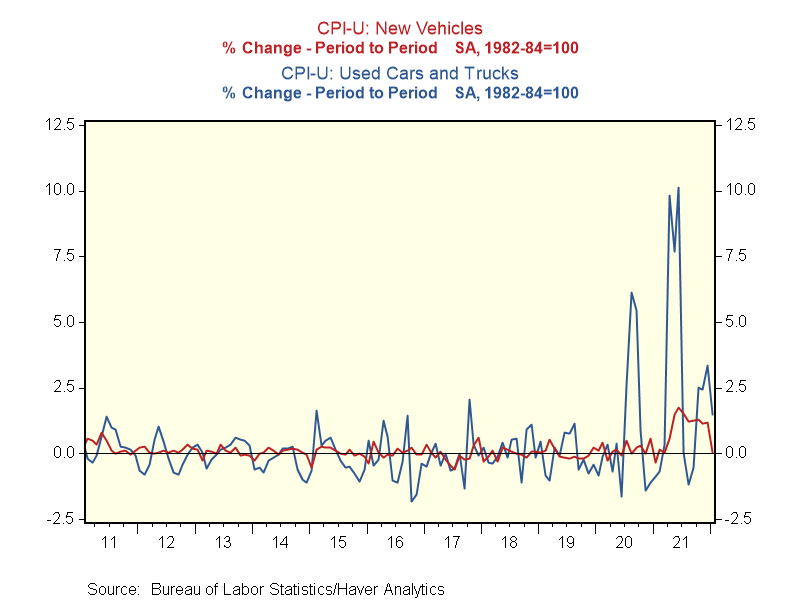

? Pero los precios de los automóviles se desaceleran: Durante meses, uno de los mayores impulsores de la inflación fue el precio de los autos nuevos y usados, que enfrentó todo tipo de desafíos, incluida la escasez mundial de chips. Pero como Renacimiento Macro resaltado, "Los precios de los automóviles nuevos y usados se moderaron considerablemente en relación con los meses anteriores".

De Pantheon Macroeconomics (vía Carl Quintanilla de CNBC): “La buena noticia en este informe, en realidad, es que los precios de los vehículos nuevos se mantuvieron sin cambios, después de ocho aumentos mensuales consecutivos de más del 1 % por mes. Este es un desarrollo significativo. Esperamos que los precios de los vehículos nuevos caigan por completo en los próximos meses”.

? Que hacer con todo esto: El tema de la alta inflación ha estado en el centro de atención durante meses. Del mismo modo, la preocupación de que la alta inflación provoque una acción agresiva por parte de la Fed ha estado en los radares de los comerciantes e inversores durante meses. Y así, aunque un informe de inflación que es un poco más caliente de lo esperado y una Fed que parece un poco más agresiva de lo esperado pueden ser sorpresas, no son el tipo de desarrollos que estaban totalmente fuera de la mente. Esto puede explicar por qué no vimos aún más volatilidad en los mercados la semana pasada. Para más sobre esto, lea así.

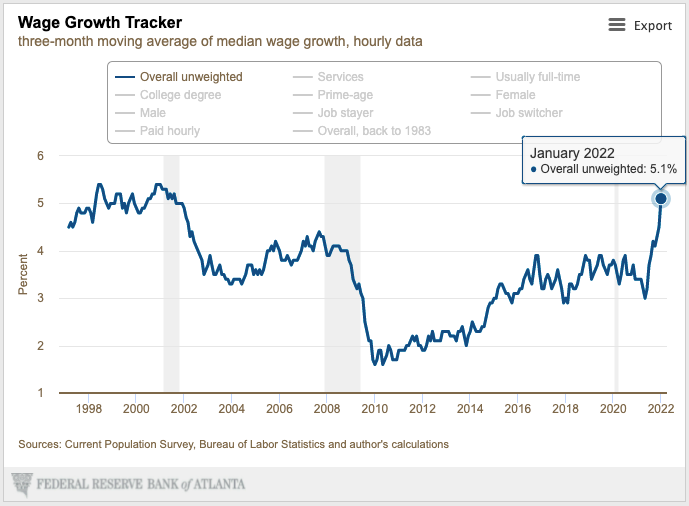

? A la gente se le paga más: Los salarios aumentaron un 5.1 % en enero, según el Wage Tracker de la Fed de Atlanta. Esto es un aumento del 4.5% en diciembre.

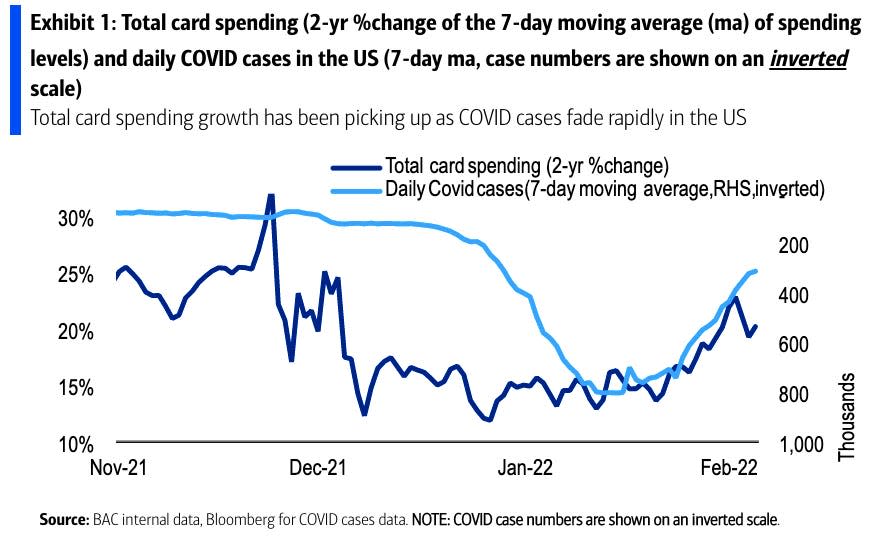

? Los consumidores están gastando: Según el informe de la Reserva Federal de Nueva York citado en mi comentario destacado anterior, "Los saldos de las tarjetas de crédito aumentaron en $ 52 mil millones [en el cuarto trimestre de 4], lo que representa el mayor aumento trimestral observado en los 2021 años de historia de los datos".

Según datos recientes de tarjetas de crédito y débito de la Oficina de Análisis Económico y Bank of America, los consumidores han seguido gastando a un ritmo saludable en enero y febrero hasta el momento.

? La conexión entre la inflación y los salarios: Tenga en cuenta que una de las razones por las que actualmente tenemos una inflación alta es por todas las personas que han vuelto a trabajar y que también han recibido salarios más altos. Están gastando en una economía que lucha por satisfacer la demanda. Para más información sobre salarios e inflación, lea así.

? La Fed de Boston da la bienvenida a Susan Collins: La Fed de Boston anunció que la economista Susan Collins será su nueva presidenta, ocupando el puesto que dejó vacante Eric Rosengren. De Brian Cheung de Yahoo Finance: “Como uno de los 12 jefes regionales que votan sobre la dirección de las poderosas políticas económicas de la Reserva Federal, Collins asumirá un papel fundamental a medida que los altos niveles de inflación y las preocupaciones sobre la pandemia en curso pesan sobre la economía estadounidense. Collins será la primera mujer negra en dirigir un Banco de la Reserva Federal, y es solo la segunda persona negra en hacerlo (después de Raphael Bostic, quien comenzó a dirigir la Reserva Federal de Atlanta en 2017).

✈️ Fusión en el cielo: Las aerolíneas de bajo costo Spirit y Frontier Airlines anunciaron planes para combinar negocios en un acuerdo de fusión de $6.6 mil millones. La gerencia espera que el nuevo negocio genere $500 millones en ahorros de costos anuales. La dirección también espera que la nueva empresa cree 10,000 puestos de trabajo para 2026.

♀️ Cortes de pelotón: La empresa de bicicletas estáticas Peloton anunció que reemplazaría a su director ejecutivo y recortaría el 20 % de su fuerza laboral corporativa, lo que equivale a unos 2,800 puestos de trabajo.

¿Por el camino?

El interés en la Reserva Federal es muy alto últimamente debido a que los informes de inflación continúan aumentando, lo que podría afectar los planes del banco central para endurecer la política monetaria. Actualmente, los operadores esperan que la Fed suba esas tasas a corto plazo a 1.75% a 2.00% para fin de año, lo que implicaría aumentos de tasas de siete cuartos de punto.

A continuación se muestra el programa de conferencias de la próxima semana con altos funcionarios de la Fed, cortesía de Callie Cox de eToros. Todos los horarios son ET.

El informe de ventas minoristas de enero también es de interés ya que los inversores continúan evaluando el impacto de la variante Omicron en el gasto del consumidor. Los economistas estiman que las ventas subieron un 1.8% durante el mes. El informe se publicará a las 8:30 am ET del miércoles.

Mientras tanto, hay muchas grandes empresas programadas para anunciar sus ganancias trimestrales. Consulte el calendario a continuación, cortesía de The Transcript.

Una versión de esta publicación fue publicada originalmente en TKer.co.

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/why-repaying-500-can-be-harder-than-repaying-1000-160623339.html