Esta publicación fue publicada originalmente en Tker.co

mientras que el consumidor las tasas de morosidad de la deuda siguen siendo bajas, están repuntando.

En un blog Después del lunes, la Oficina de Protección Financiera del Consumidor señaló la tasa de morosidad de los préstamos para automóviles comprados recientemente. De la publicación (énfasis añadido):

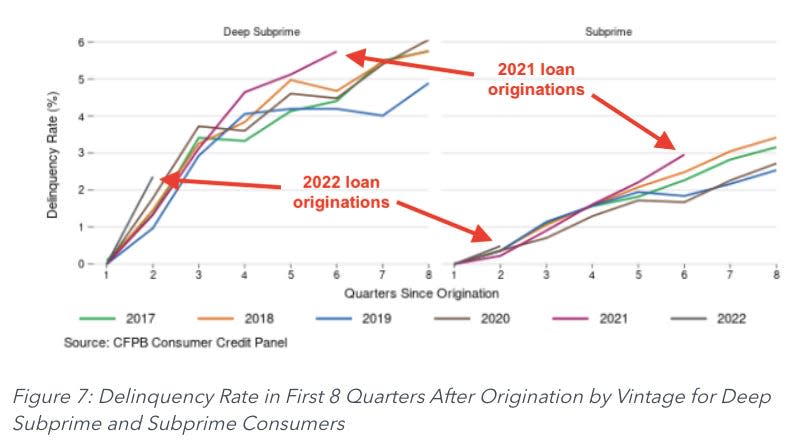

Al observar la morosidad en los primeros dos años después de la compra, los préstamos originados en 2021 y 2022 comienzan a mostrar tasas de morosidad más altas en relación con los préstamos originados en años anteriores, incluso cuando se comparan con los préstamos no afectados por los pagos de estímulo relacionados con la pandemia. Por ejemplo, los créditos automotores originados en 2021 tienen una tasa de morosidad de 0.67% en el sexto trimestre posterior a la originación, la cual es 13% superior a la tasa de morosidad de los créditos automotores originados en 2018.

Los autores señalaron que la tendencia era peor para los prestatarios de alto riesgo (puntuaciones crediticias entre 580 y 619) y de alto riesgo (puntuaciones crediticias inferiores a 580).

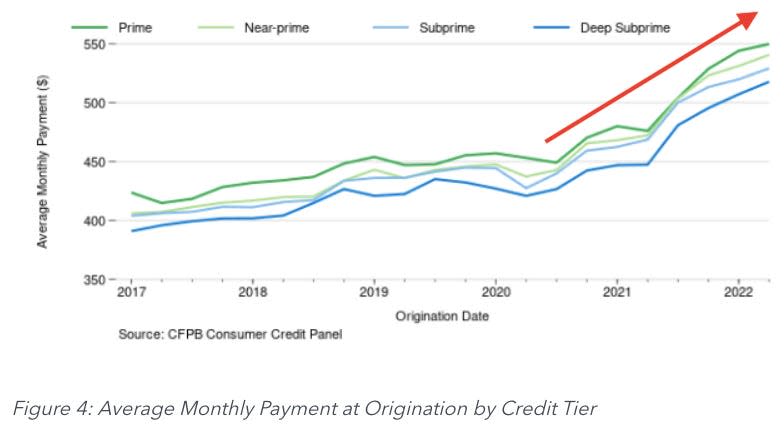

Parte del problema es un aumento en los pagos mensuales promedio, que aumentan entre un 13% y un 19% año tras año, según cálculos de CFPB.

A menos que sus salarios se hayan mantenido, puede imaginar que la carga de hacer estos pagos se ha vuelto mucho más onerosa para los prestatarios.

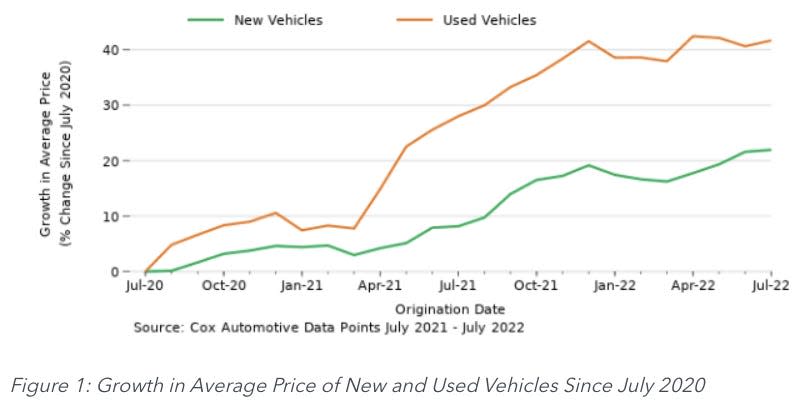

Como la mayoría de las industrias, los fabricantes de automóviles han sido plagado de problemas en la cadena de suministro. Cuestiones únicas en el mercado de coches de alquiler han exacerbado la escasez en el mercado de vehículos usados. Como resultado, la inflación de los precios de los vehículos ha sido alta.

Para hacer frente a los precios más altos, los concesionarios de automóviles prolongaron los plazos de los préstamos para automóviles para ayudar a que los pagos mensuales sean más manejables para los compradores. Pero no fue suficiente para compensar el aumento de los precios.

Un indicador económico preocupante ⚠️

Nunca es bueno atrasarse en los pagos de la deuda. Pero puede ser excepcionalmente malo entrar en mora con los pagos de préstamos para automóviles.

Las personas necesitan sus automóviles para tareas esenciales como ir al trabajo y comprar alimentos. Por lo tanto, los conductores tienen un fuerte incentivo para mantenerse al día con los pagos de los préstamos. Porque si se atrasa demasiado, su automóvil puede ser embargado.

Esta es la razón por la que vale la pena observar muy de cerca las tasas de morosidad de los préstamos para automóviles. Un fuerte aumento es una señal de dolor económico real, que refleja la pérdida de empleos, el débil crecimiento de los salarios y las consecuencias de una alta inflación.

Y mientras la deuda de préstamos para automóviles no es tan grande como la deuda hipotecaria, un aumento de las deudas incobrables ejerce presión sobre los bancos, que a su vez pueden verse obligados a endurecer las normas crediticias.

El otro lado 🚗

Si bien el aumento de las tasas de morosidad puede reflejar las dificultades de los prestatarios, es un fenómeno que se corrige solo.

A medida que más prestatarios entran en mora grave, más automóviles son embargados. Y a medida que más autos son embargados, más oferta ingresa al mercado de autos usados. Y cuando más autos ingresan al mercado de autos usados, los precios bajan.

Esté atento 👀

Como mencioné en la parte superior de este artículo, las tasas de morosidad siguen bajas en comparación con los estándares históricos. Y así, el repunte puede ser simplemente una gravitación hacia la normalidad.

Dicho esto, es una tendencia que vale la pena seguir de cerca. De la CFPB:

Los datos recientes muestran que la tasa de transición a la morosidad, especialmente para los prestatarios de bajos ingresos, ha aumentado durante el último año. Este aumento podría ser simplemente un regreso a los niveles previos a la pandemia como resultado del fin de las políticas de estímulo relacionadas con la pandemia. Sin embargo, las presiones inflacionarias podrían significar que los costos de propiedad de un automóvil están superando el crecimiento de los ingresos para algunos consumidores con préstamos para automóviles. Si bien no podemos inferir completamente la contribución de ninguna de estas posibles explicaciones al aumento de las tasas de morosidad, no podemos ignorar la relación entre los montos de préstamos más grandes y el aumento de las tasas de interés para los presupuestos mensuales de los consumidores y la lucha de algunos consumidores por mantenerse al día con sus préstamos.

Puedes leer toda la entrada del blog en ConsumerFinance.gov.

–

Relacionado de TKer:

Esta publicación fue publicada originalmente en Tker.co

Sam Ro es el autor de TKer.co. Síguelo en Twitter en @samro

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Descarga la aplicación Yahoo Finanzas para Apple or Android

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html