Una parte clave de su plan financiero de jubilación puede estar basada en una suposición errónea.

Me refiero a si ahorrará e invertirá más para su jubilación después de que sus hijos sean económicamente independientes. Es entonces cuando es probable que su poder adquisitivo sea el más alto que jamás haya tenido y tenga el potencial de hacer contribuciones importantes a su 401(k) o IRA. Además, al ganar todo lo que puede, pospone más en el futuro el momento en que debe comenzar a retirar de su cartera de jubilación.

Muchos planes financieros se basan en la suposición de que hará esas grandes contribuciones y pospondrá los retiros de jubilación tanto como sea posible. Pero los investigadores no han podido encontrar un fuerte apoyo estadístico para esta suposición. Si bien los datos muestran que, de hecho, los hogares disminuyen sus gastos después de que sus hijos se vuelven financieramente independientes, sus ahorros e inversiones no muestran un aumento correspondiente. Si los hogares gastan menos pero no ahorran ni invierten más, ¿adónde va el dinero?

Un nuevo estudio del Center for Retirement Research (CRR) de Boston College se propuso abordar esta pregunta. Titulado “¿Los hogares ahorran más cuando los niños se van?”, el estudio fue escrito por Andrew Biggs, miembro principal del American Enterprise Institute; Anqi Chen, economista investigador y subdirector de investigación de ahorros en CRR; y Alicia Munnell, director de la CRR.

Los investigadores se centraron en los datos del Estudio de Salud y Jubilación (HRS) de la Universidad de Michigan. El HRS, que se lleva a cabo cada dos años, es quizás el examen más completo disponible sobre las actitudes hacia la jubilación; se basa en una encuesta de alrededor de 20,000 estadounidenses mayores de 50 años. Después de considerar, y finalmente rechazar, varias otras posibles respuestas a la pregunta "¿adónde va el dinero?", los investigadores llegaron a una respuesta tentativa: los padres están eligiendo trabajar menos después de que sus hijos sean económicamente independientes. Eso explica cómo puede ser cierto que tanto el consumo de los hogares como los ahorros/inversiones disminuyan.

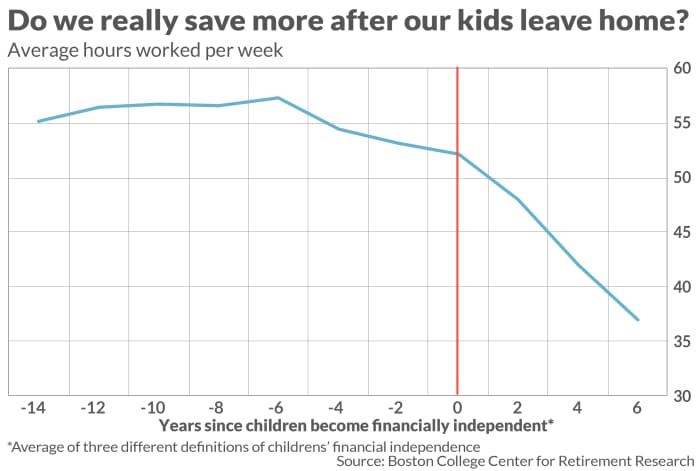

¿Cuánto menos eligen los padres trabajar? El gráfico adjunto proporciona una respuesta. En promedio, según los investigadores, las horas trabajadas por semana son 53 o más en los años inmediatamente anteriores a la independencia económica de sus hijos. Esto cae constantemente en los años subsiguientes, y en el sexto año posterior a la independencia, el promedio es de alrededor de 37. (Estas cifras no solo reflejan los promedios de muchos hogares diferentes, sino también las diferentes definiciones de cuándo los niños logran la independencia financiera).

No necesariamente irracional

Me apresuro a agregar que no es necesariamente irracional que los padres trabajen menos después de que sus hijos se van de casa. No tiene sentido automáticamente que se sigan matando trabajando para ahorrar e invertir para una jubilación que es incierta. Como nos enseñan los economistas, cuando la incertidumbre es mayor necesitamos descontar el futuro a una tasa mayor al calcular su valor presente. Un casi jubilado que ve el futuro como particularmente incierto puede ser completamente racional al no ahorrar e invertir tanto como recomiendan tradicionalmente los planificadores financieros.

Hay otra razón por la que no es necesariamente irracional que los padres trabajen menos después de que sus hijos se van de casa: el tiempo libre cuando eres más joven puede ser más valioso que la cantidad equivalente de tiempo libre cuando eres mucho mayor. Una jubilada de más de 60 años podría disfrutar mucho más de viajar que cuando tiene 80 años, por ejemplo.

Todas estas son consideraciones muy personales, por supuesto. Pero lo que sería irracional para usted es basar su seguridad financiera de jubilación en la suposición de que su tasa de ahorro y sus inversiones aumentarán significativamente después de que sus hijos sean económicamente independientes, y luego no cumplir. En ese caso, se está preparando para un rudo despertar una vez que se jubile.

La clave, en otras palabras, es ser realista. Si desea trabajar, ahorrar e invertir menos después de que sus hijos sean económicamente independientes, asegúrese de que eso se refleje con precisión en su plan financiero de jubilación.

Mark Hulbert es un colaborador habitual de MarketWatch. Su Hulbert Ratings rastrea los boletines de inversión que pagan una tarifa fija para ser auditados. Puede ser contactado en [email protected].

Fuente: https://www.marketwatch.com/story/what-happens-when-the-kids-leave-home-11648229013?siteid=yhoof2&yptr=yahoo