¿Qué sucede con las empresas financiadas en el mercado de bonos basura o de alto rendimiento en auge en caso de que la inflación de EE. UU. fijado en 7.9% en febrero sube al 10% y se queda allí?

Esa es una pregunta que el equipo de crédito de Oleg Melentyev en BofA Global exploró en una nota para clientes el viernes, con una mirada a instancias pasadas en las que la inflación estadounidense subió tanto y se mantuvo por un tiempo.

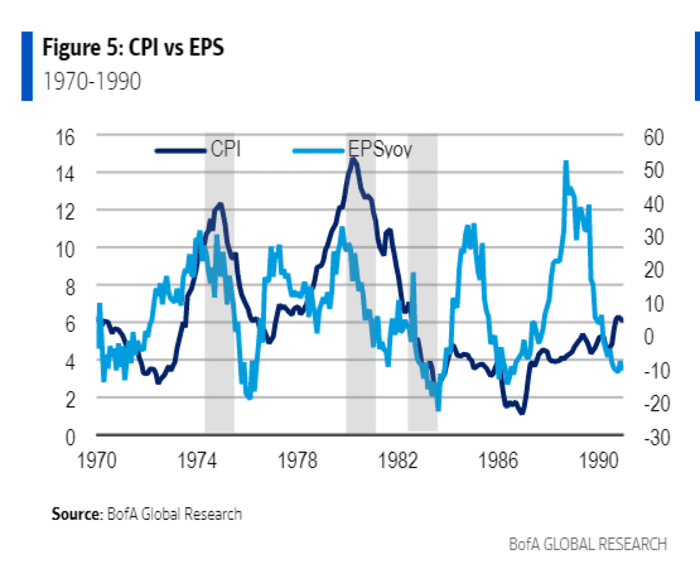

Una conclusión clave fue que las ganancias corporativas se mantuvieron inicialmente en la década de 1970 cuando la inflación superó dos veces el 10% durante un período sostenido. También tomó tiempo para que los costos de vida más altos se tradujeran en una caída de las ganancias corporativas.

Este gráfico muestra que el crecimiento de las ganancias corporativas por acción (EPS, por sus siglas en inglés) se desplomó principalmente a raíz de la recesión de 1973 a 1975, un período en el que el popular indicador de inflación, el índice de precios al consumidor (IPC), subió a alrededor del 12 %, a medida que el petróleo crudo

CL00

los precios se dispararon tras el embargo petrolero árabe.

La inflación sube por encima del 10%, luego las ganancias corporativas se desploman

Investigación global de BofA

“Los mínimos en el crecimiento de las ganancias se dieron en un contexto de -20% en 1976 y 1983, es decir, después de las recesiones”, escribió el equipo de Melentyev.

Sin duda, el crecimiento de las ganancias corporativas en el pasado fue mucho más alto que en las últimas décadas, con un promedio de alrededor del 15% anual en la década de 1970, pero solo del 6.2% desde enero de 2000, según BofA.

El mercado moderno de bonos chatarra tampoco existió hasta la década de 1980, cuando las ofertas de deuda arriesgadas ayudaron a estimular una bonanza de adquisiciones corporativas, lo que dificultó a los analistas hacer comparaciones fáciles con el pasado.

Aún así, el equipo de Melentyev cree que los incumplimientos en caso de recesión podrían permanecer bajos porque los emisores pueden pagar deudas antiguas con flujos de caja inflados.

Se propaga en el Mercado de bonos chatarra de EE. UU. con mucha energía se redujo esta semana cuando los inversores invirtieron casi $ 2 mil millones en fondos en el sector, pero también con una escasez de nuevas emisiones para que los inversores compren, según datos de BofA.

Los diferenciales de bonos basura, o la prima pagada por encima de la tasa del Tesoro libre de riesgo, cayó a unos 343 puntos básicos por encima del Tesoro

TMUBMUSD10Y,

el jueves, por debajo de los 421 puntos básicos de hace aproximadamente dos semanas, según el índice de alto rendimiento ICE BofA US.

Los altos precios del petróleo también han sido una bendición para las empresas de energía, el segmento más grande del mercado de bonos basura de Estados Unidos.

Los precios del petróleo crudo volvieron a caer por debajo de los 100 dólares el barril el viernes, un día después de que el presidente Joe Biden autorizara la mayor liberación de reservas de petróleo de EE. UU. para ayudar a los estadounidenses a enfrentar los altos precios en las gasolineras a raíz de la invasión rusa de Ucrania.

Los mayores fondos cotizados en bolsa de bonos chatarra de EE. UU.

HIG,

JNK,

terminó la semana con una subida del 0.8% el viernes, según FactSet. Eso se compara con el índice S&P 500

SPX,

0.1% de ganancia semanal y el Índice Compuesto Nasdaq

COMP,

Subida del 0.7% desde el lunes. El Promedio Industrial Dow Jones

DJIA,

cayó un 0.1% durante la semana.

Fuente: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo