Glicomiméticos (GLIC) es un desarrollador de fármacos en etapa clínica que tiene como objetivo crear lo que se llama terapias para el cáncer basadas en glicobiología.

Este tiene una trampa, sin embargo. Es un pequeño nombre biotecnológico. Pero a pesar de una capitalización de mercado de aproximadamente $ 150 millones, las opciones contra este capital tienen una liquidez decente y son bastante lucrativas. La empresa también tiene mucho potencial.

Mi principal preocupación: que Glyco se pueda comprar por una prima significativa, en cuyo caso podría dejar mucho dinero sobre la mesa. Di la vida.

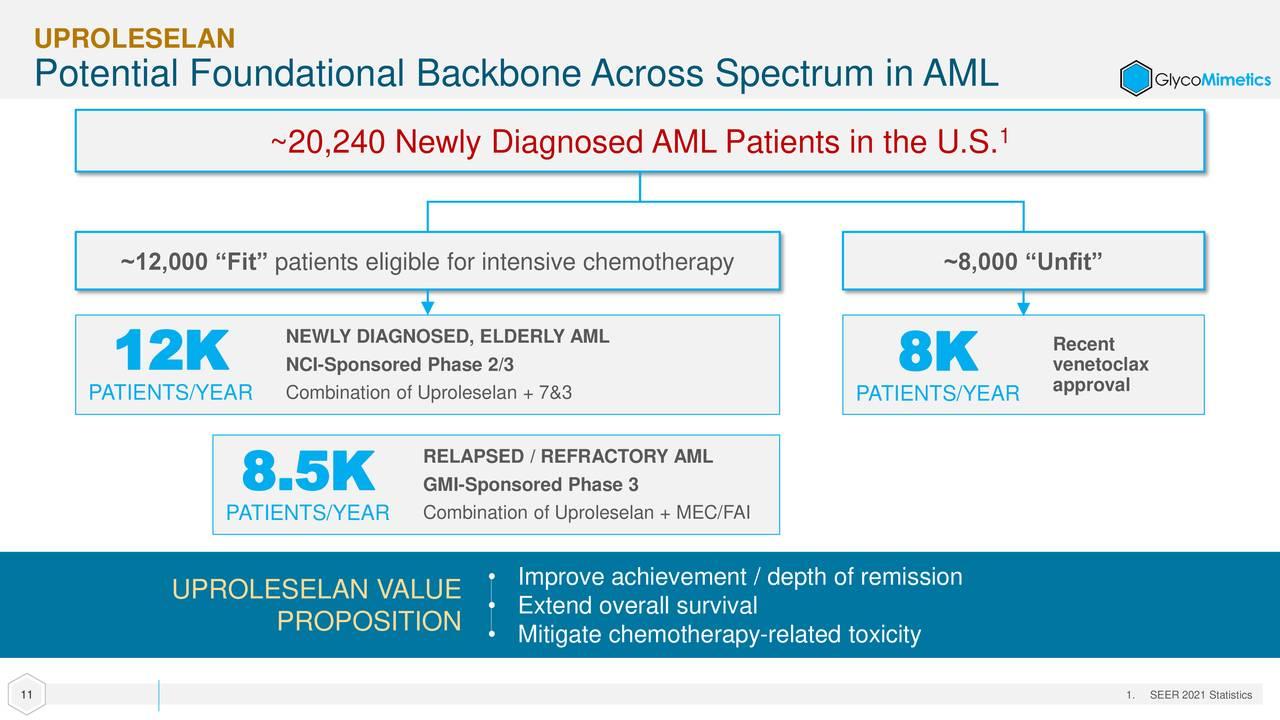

La empresa tiene un activo clínico, uproleselan, para la leucemia mieloide aguda y otro que está clínicamente aprobado pero busca un socio de desarrollo. Uproleselan ha recibido la designación de "vía rápida" de la Administración de Alimentos y Medicamentos, las designaciones de terapia innovadora de las autoridades reguladoras de EE. UU. y China, y las designaciones de "huérfano" de la FDA y la Agencia Europea de Medicamentos.

Este candidato produjo datos alentadores en los primeros ensayos clínicos. Con base en estos resultados, uproleselan se ingresó en múltiples ensayos de última etapa, incluido un estudio de fase 3 doble ciego controlado con placebo para evaluarlo en el tratamiento de 388 pacientes con leucemia mieloide aguda en recaída. Los pacientes se aleatorizan 1:1 para recibir una ronda introductoria de uproleselan y quimioterapia, seguida de tres ciclos adicionales de uproleselan y quimioterapia, o una ronda introductoria de placebo y quimioterapia seguida de tres ciclos adicionales de placebo y quimioterapia.

Los resultados hasta la fecha han sido potencialmente innovadores. El desencadenante del evento de supervivencia general se anticipó inicialmente en alrededor de 22 meses, excelente teniendo en cuenta que Astellas' (ALPMF) Xospata y Jazz Pharmaceuticals' (JAZZ) Vyxeos se aprobó con una mediana de las tasas de supervivencia de 9.3 meses y 9.5 meses, que se activaron a los 17.8 meses y 20.5 meses, respectivamente. Sin embargo, en una actualización proporcionada en noviembre de 2022, la gerencia indicó que ahora se prevé que la mediana de seguimiento se active a los 34.5 meses, lo que brinda una mejora significativa con respecto a las otras dos terapias.

De hecho, la noticia fue tan alentadora que la FDA decidió realizar un análisis de utilidad en el que un comité independiente de monitoreo de datos revisará los datos en el 80 % de los eventos planificados para fines del primer trimestre de 2023 para determinar si el estudio debe continuar. Activación del 100 % de los eventos (cerca del final del año 2023) o revelación anticipada de los datos debido a evidencia convincente de beneficio. Un desenmascaramiento desencadenaría una solicitud inmediata de nuevos medicamentos por parte de la empresa. Esta divulgación ha desencadenado un repunte significativo y justificado de la acción en los últimos meses.

Además, el compuesto de GlycoMimetics se está evaluando como una terapia de primera línea en un estudio de Fase 262/2 de 3 pacientes en el que las personas recién diagnosticadas se aleatorizarán para recibir una ronda introductoria de uproleselan y quimioterapia seguida de tres rondas de uproleselan y quimioterapia. -O- una ronda introductoria de quimioterapia seguida de tres rondas de quimioterapia. La parte de la Fase 2 se inscribió por completo en diciembre de 2021 y se espera una lectura provisional en algún momento de 2023.

La compañía finalizó el tercer trimestre con poco más de $50 millones en efectivo y valores negociables en su balance general. Esto debería financiarlo hasta 2023, pero no me sorprendería si la empresa recauda capital adicional en el próximo trimestre o dos. Si yo fuera el director financiero, probablemente ejecutaría ese aumento, si la FDA revela el estudio que se realizó en algún momento de este trimestre.

Estrategia de opciones:

Acumule una posición en GLYC utilizando una estrategia de llamada cubierta. Al seleccionar los strikes de llamada de $2.50 de junio, creará una orden de llamada cubierta con un débito neto en el rango de $1.60 a $1.70 por acción (precio neto de la acción – prima de opción). Esta estrategia proporciona una protección frente a las caídas de casi el 35 % y el 50 % del potencial alcista, incluso si esta acción no hace nada durante la duración de la opción.

(Tenga en cuenta que, debido a factores que incluyen una baja capitalización de mercado y/o una flotación pública insuficiente, consideramos que estas acciones son acciones de pequeña capitalización. Debe tener en cuenta que dichas acciones están sujetas a más riesgos que las acciones de empresas más grandes, incluidas volatilidad, menor liquidez y menos información disponible públicamente, y que publicaciones como esta pueden tener un efecto en los precios de sus acciones).

Reciba una alerta por correo electrónico cada vez que escriba un artículo con dinero real. Haga clic en "+ Seguir" junto a mi firma de este artículo.

Fuente: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo