En 2022, cathie madera y Ken GriffinLos caminos de no podrían haber divergido más bruscamente. Mientras que la apuesta de Wood en acciones innovadoras con sabor a crecimiento resultó desastrosa con su fondo insignia ARKK registrando enormes pérdidas, el fondo de cobertura Citadel de Griffin obtuvo ganancias de $ 16 mil millones, la mayor cantidad que Wall Street había visto jamás.

Pero aunque las fortunas de los dos famosos inversores difirieron drásticamente el año pasado, la pareja tiene algunas cosas en común; ambos tratan de ganarle al mercado utilizando técnicas singulares, ya sea la inclinación de Wood por duplicar lo extravagante y vanguardista o la adherencia de Griffin a las técnicas de inversión cuantitativa. Y a veces los dos caminos se encuentran: algunas de las acciones que anidan en sus respectivas carteras son las mismas. Por lo tanto, cuando dos pesos pesados muy diferentes muestran preferencia por nombres similares, los inversores no deberían tomarlo.

Con esto en mente, nos sumergimos en la base de datos de TipRanks y extrajimos los detalles de dos acciones con las que ambos han estado completando la cartera. Con la ayuda de la plataforma, también podemos averiguar lo que el cuadro de analistas de The Street tiene que decir sobre estos nombres. Miremos más de cerca.

twilio inc. (TWLO)

El primero en nuestra lista respaldada por Wood/Griffin es Twilio, líder en CPaaS (plataforma de comunicación como servicio). Utilizando un conjunto de herramientas de comunicación configurables, la plataforma de comunicaciones en la nube de Twilio permite la participación del cliente. La plataforma permite a los desarrolladores de aplicaciones integrar funciones de voz, mensajería, video y correo electrónico. Por su impresionante clientela, que incluye empresas como IBM eBay, Reddit, Shopify, Airbnb y Uber, entre muchas otras, es evidente que Twilio está a la vanguardia de esta tendencia secular.

De hecho, Twilio aprovechó bien el giro impulsado por la pandemia hacia los canales digitales y las acciones se beneficiaron enormemente durante la crisis de Covid. Pero los antiguos altos vuelos tecnológicos fueron completamente diezmados en la tendencia bajista del año pasado y las acciones sufrieron un gran golpe. Sin embargo, las acciones han estado en camino de regreso en 2023, ayudadas por una sólida impresión en el cuarto trimestre.

En el trimestre, la compañía generó ingresos de $1.02 mil millones para un aumento interanual del 21.6 %, al tiempo que superó las ventas de Street por $20 millones. Twilio terminó el año con más de 290,000 256,000 cuentas activas de clientes en comparación con las 2021 XNUMX a fines de XNUMX.

En el fondo, adj. EPS obtuvo una ganancia sorpresa de $ 0.22, muy por encima de los - $ 0.08 pronosticados por los analistas. Y la compañía orientó el EPS del primer trimestre entre $1 y $0.18, también muy por encima del consenso en 0.22.

Wood ya era una gran admiradora, pero compró otras 583,314 acciones de TWLO en el cuarto trimestre, lo que elevó su participación total a 4 acciones. Al precio de mercado actual, ahora valen $ 7,409,945 millones. En cuanto a Griffin, apretó el gatillo con 556 acciones en el trimestre. En total, ahora posee 1,554,498 acciones por valor de más de $1,562,298 millones.

El analista de JMP Patrick Walravens también muestra confianza en el jugador de CPaaS, quien ve varias razones para respaldar a Twilio, entre ellas: “1) tiene la plataforma de comunicación dominante centrada en el desarrollador, que está volviendo a una estrategia de crecimiento impulsada por el producto; 2) ofrece un conjunto cada vez mayor de soluciones de software de participación del cliente de alto margen, que incluyen Flex, Segment y Engage, que ahora funcionan como una unidad comercial separada; 3) aborda un gran TAM estimado en ~ $ 80 mil millones en 2022; 4) el nuevo enfoque de la compañía en impulsar la rentabilidad junto con acciones como una recompra de $ 1B y el plan del CEO Jeff Lawson para comprar $ 10M de acciones ordinarias en el mercado abierto; y 5) la conversión inminente de las acciones de Clase B en acciones de Clase A el 28 de junio de 2023 refleja la siguiente etapa del crecimiento y maduración de Twilio y un desarrollo positivo desde una perspectiva de gobierno corporativo, en nuestra opinión”.

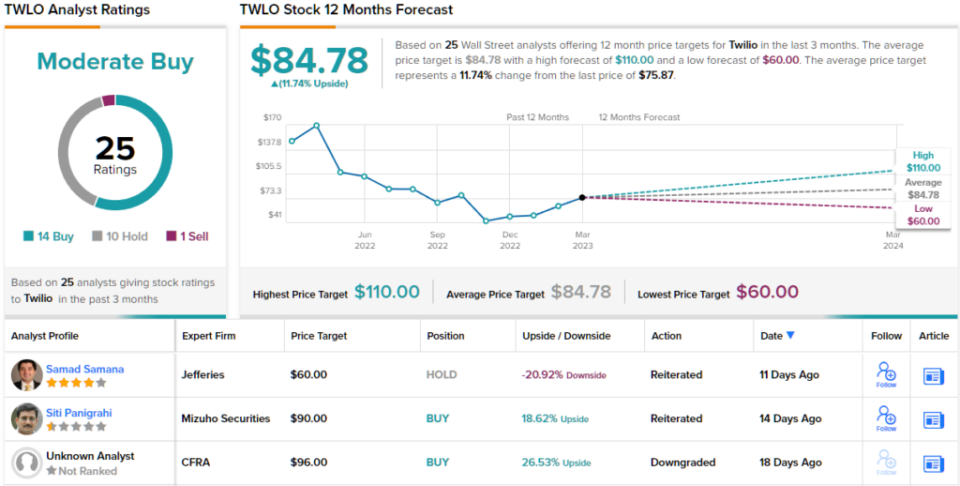

Con todo, Walravens califica las acciones de TWLO con un rendimiento superior (es decir, compra), junto con un precio objetivo de $110. ¿La implicación para los inversores? Aumento del 45% desde los niveles actuales. (Para ver el historial de Walravens, haga clic aquí)

Mirando el desglose del consenso, basado en 14 compras, 10 retenciones y 1 venta, la acción reclama una calificación de consenso de compra moderada. Siguiendo el objetivo promedio de $ 84.78, las acciones subirán ~ 12% más en el próximo año. (Ver Pronóstico de acciones de Twilio)

DraftKings Inc. (DKNG)

La siguiente acción en la que se están inclinando tanto Griffin como Wood es DraftKings, otro nombre que fue un gran ganador de la era de la pandemia que atravesó tiempos difíciles con la reapertura.

Se podría decir que la compañía diaria de apuestas deportivas y deportes de fantasía es un juego puro en la legalización y el uso en curso de las apuestas deportivas en línea en los EE. UU. Mientras que en el pasado, tendría que buscar el garito más cercano si deseaba hacer alguna apuesta , hoy puede simplemente abrir una aplicación y tirar los dados, siempre que sea legal hacerlo en el estado donde reside. Y aquí es donde radica el potencial de crecimiento porque las apuestas deportivas en línea aún no son legales en aproximadamente el 40% de los estados de EE. UU. DraftKings aún no está completamente activo en todos los estados legales, con DraftKings Sportsbook disponible en 20 estados.

Sin duda, el crecimiento estuvo a la vista en el último informe trimestral de la empresa, correspondiente al 4T22. Los ingresos aumentaron un 80.8 % año tras año a $ 855 millones, superando el pronóstico de Street en $ 55.75 millones. El BPA de -$0.53 también superó la previsión de -$0.58.

Como resultado, la compañía elevó las expectativas para el próximo año, aumentando la guía de ingresos para 2023 del rango entre $2.8 millones y $3 millones al rango entre $2.85 millones y $3.05 millones. DKNG ahora también anticipa un EBITDA ajustado para 2023 entre ($ 350) millones y ($ 450) millones frente al rango anterior de ($ 475) millones a ($ 575) millones.

A los inversores les gustaron los últimos resultados y es seguro decir que tanto Griffin como Wood están apostando por el éxito continuo de DKNG. En el cuarto trimestre, Griffin apretó el gatillo con 4 4,506,200 5,015,666 acciones, lo que elevó su total de participaciones a 98 25,032,084 488 acciones con un valor de casi $XNUMX millones, mientras que Wood tiene XNUMX XNUMX XNUMX acciones, con un valor superior a los $XNUMX millones.

Reflejando la confianza de Wood y Griffin en DKNG, el analista de Craig Hallum, Ryan Sigdahl, cree que la última impresión ofrece mucho para ser optimista.

"DKNG reportó una fuerte mejora/aumento, siendo la sorpresa más notable las eficiencias de costos evidentes en los resultados del cuarto trimestre y la orientación revisada para 4", explicó el analista de 2023 estrellas. “Creemos que este es un giro importante en la mentalidad de gestión no solo del crecimiento sino también de la gestión de gastos. Como dijimos en notas anteriores, las condiciones de la industria mejoraron en el segundo semestre de 5 (disminución de la intensidad de las promociones/mercadeo, las apuestas se mantienen fuertes), DKNG está ganando participación (impulsado por la innovación de productos y las mejoras estructurales) y el sentimiento de los inversores está comenzando a cambiar. Seguimos creyendo que DKNG será uno de los pocos ganadores a largo plazo en el sector y será altamente rentable a largo plazo, y creemos que este trimestre brinda una mejor visibilidad a eso”.

Como era de esperar, Sigdahl califica las acciones de DKNG como Compra, mientras que su precio objetivo de $ 27 deja espacio para una apreciación del 38% en el próximo año. (Para ver el historial de Sigdahl, haga clic aquí)

En otras partes de la calle, la acción obtiene 12 compras adicionales y con la adición de 6 retenciones y 2 ventas, todo para una calificación de consenso de compra moderada. El pronóstico exige ganancias de un año del 17%, considerando que el objetivo promedio es de $22.86. (Ver Previsión de acciones de DKNG)

Para encontrar buenas ideas para el comercio de acciones con valoraciones atractivas, visite TipRanks ' Las mejores acciones para comprar, una herramienta recién lanzada que une todas las ideas de equidad de TipRanks.

Descargo de responsabilidad: las opiniones expresadas en este artículo son únicamente las del analista destacado. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html