El sector energético de EE. UU. ha disfrutado de ganancias extraordinarias en el año en curso, con las grandes compañías petroleras estableciendo récords a diestra y siniestra. Y Wall Street dice que la fiesta continuará el próximo año. Según un reciente Informe de investigación de Moody, las ganancias de la industria estadounidense se estabilizarán en general en 2023, pero seguirán siendo relativamente altas. Los analistas señalan que los precios de las materias primas han disminuido desde niveles muy altos a principios de 2022, pero han pronosticado que es probable que los precios se mantengan cíclicamente fuertes hasta 2023. Esto, combinado con un crecimiento modesto en los volúmenes, respaldará una fuerte generación de flujo de efectivo para los productores de petróleo y gas. .

Moody's estima que el EBITDA del sector energético de EE. UU. para 2022 será de $623 mil millones, pero caerá a $585 mil millones en 2023. Sin embargo, los analistas dicen que el bajo gasto de capital, la creciente incertidumbre sobre la expansión de los suministros futuros y la alta prima de riesgo geopolítico continuarán, sin embargo. para apoyar los precios del petróleo cíclicamente altos. Mientras tanto, la fuerte demanda de exportación de GNL de EE. UU. seguirá apoyando altos precios del gas natural.

Con algunas de las ganancias más sólidas del mercado, es probable que las compañías energéticas de EE. UU. sigan siendo buenas compras en el próximo año. Pero algunos expertos ahora dicen que sus vecinos del norte también merecen una segunda mirada.

Relacionado: La OPEP deja intacta la perspectiva de la demanda mundial de petróleo

Después de un año excepcional de recompras de acciones y dividendos, BMO Capital Markets Los analistas han pronosticado que los productores canadienses de petróleo y gas con poca deuda están preparados para recompensar aún más a los accionistas en 2023 gracias a su capacidad para generar una gran cantidad de efectivo junto con su menor apetito por las adquisiciones.

BMO estima que las 35 principales empresas de energía generarán 54 millones de dólares canadienses (39.7 millones de dólares) en flujo de caja libre en 2023, un 16 % menos que este año. Sin embargo, los analistas dicen que es probable que la porción de efectivo que fluye hacia los accionistas sea mayor porque las empresas gastarán menos en el pago de la deuda.

Según los analistas, la mayoría de los productores medianos y grandes esperan estar libres de deuda neta en la segunda mitad de 2023. La deuda neta representa la deuda bruta de una empresa menos el efectivo y los activos similares al efectivo.

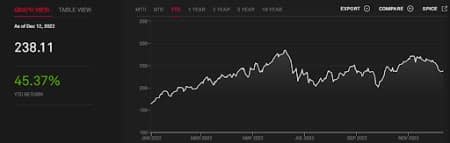

El Índice de energía TSX ha subido un 45.4% en lo que va del año, no muy lejos del 49.8% de retorno de sus hermanos de Estados Unidos, el Índice de energía S&P 500.

S&P/TSX ENERGÍA

Fuente: S&P

Acciones de energía canadienses

BMO señala que las acciones energéticas canadienses últimamente se han visto sometidas a una mayor presión que sus contrapartes estadounidenses durante la última liquidación del precio del petróleo debido a una serie de factores que incluyen el descuento por su crudo pesado y también un descuento de $29 por barril debido a la distancia de las refinerías estadounidenses. Los analistas han advertido que el descuento puede empeorar tras el cierre del oleoducto Keystone.

BMO ha aprovechado Bonterra Energy Corp. (OTCPK: BNEFF) y Recursos naturales canadienses (NYSE: CNQ) como buenas compras.

Bonterra Energy Corp., una empresa convencional de petróleo y gas, se dedica al desarrollo y la producción de petróleo y gas natural en la cuenca sedimentaria del oeste de Canadá. Sus principales propiedades incluyen los campos Pembina y Willesden Green Cardium ubicados en el centro de Alberta. La empresa enfrentó una grave crisis en 2020 cuando la pandemia de COVID-19 aplastó los precios del petróleo. Afortunadamente, un préstamo respaldado por el gobierno ayudó a Bonterra a superar los tiempos difíciles. Bonterra ha logrado pagar el préstamo, junto con una deuda de C$150 millones durante el año pasado a partir del tercer trimestre. Según el director ejecutivo, Pat Oliver, la compañía espera pagar su deuda bancaria restante de 38 millones de dólares canadienses para el tercer trimestre de 2023, después de lo cual tendrá nuevas opciones, como iniciar un dividendo, aumentar la producción o pagar más la deuda.

Mientras tanto, el mayor productor de petróleo de Canadá, Canadian Natural Resources, anunció el mes pasado que aumentará los rendimientos de los accionistas del 80% al 100% del flujo de caja libre, una vez que reduzca la deuda neta a 50 millones de dólares canadienses. BMO dice que es probable que esto suceda a fines del próximo año.

Recomendaciones Recursos de arco (OTCPK: AETUF), Enbridge Inc. (Bolsa de Nueva York: ENB) y Cenovus Energy (Bolsa de Nueva York: CVE).

ARC Resources Ltd. explora, desarrolla y produce petróleo crudo, gas natural y líquidos de gas natural en Canadá. Nos gusta la empresa debido a su nivel de deuda muy conservador y su mejor calificación crediticia que la mayoría de sus pares. Además, su fusión de febrero con Siete Generaciones Energy Ltd. por $ 2.7 mil millones en acciones que convirtieron a la entidad combinada en el productor de condensado más grande de Canadá y el tercer productor de gas natural más grande ha demostrado ser rentable. El mes pasado, Arc Resources declaró un Dividendo trimestral de 0.15 CAD/acción, válido para un aumento del 25 % del dividendo anterior de CAD 0.12. Las acciones rinden ahora un 3.34%.

Enbridge Inc. opera como una empresa de infraestructura energética. La compañía opera a través de cinco segmentos: Tuberías de Líquidos, Transmisión de Gas y Midstream, Distribución y Almacenamiento de Gas, Generación de Energía Renovable y Servicios de Energía. El mes pasado, Enbridge dijo a los accionistas que espera generar un fuerte crecimiento empresarial en 2023, pronosticando un EBITDA para todo el año de C$15.9BC$16.5B. Enbridge atribuye la ganancia a la contribución de $3.8 millones de activos que se pondrán en servicio este año, así como a la fuerte utilización esperada de activos en los negocios principales.

Cenovus Energy Inc. desarrolla, produce y comercializa petróleo crudo, líquidos de gas natural y gas natural en Canadá, Estados Unidos y la región de Asia Pacífico. Cenovus Energy actualmente devuelve el 50 % del exceso de flujo de caja libre a los accionistas y ha dicho que lo aumentará al 100 % del exceso de flujo de caja libre cuando el nivel de deuda neta caiga a C$4 mil millones de deuda neta.

La semana pasada, Cenovus guiado para la producción de 800K-840K boe/día el próximo año, un aumento de más del 3% anual, incluida la producción de arenas bituminosas de 582K-642K boe/día y la producción convencional de 125K-140K boe/día. La compañía dijo que la producción total de crudo downstream se pronostica en 610K-660K bbl/día, casi un 28% más que el año pasado.

Por Alex Kimani para Oilichelin

Más noticias destacadas de Oilprice.com:

Fuente: https://finance.yahoo.com/news/cashed-canadian-oil-producers-set-000000918.html