Esta publicación fue publicada originalmente en Tker.co.

La semana pasada, las acciones cayeron a su nivel más bajo desde noviembre de 2020. El S&P 500 cayó un 2.9% para cerrar la semana en 3,585.62. El índice ha bajado ahora un 25.2% desde su máximo de cierre del 3 de enero de 4,796.56.

Hubo algunos acontecimientos desconcertantes en el mundo en los últimos días.

Los funcionarios de la Reserva Federal, mientras tanto, seguir reiterando la postura agresiva del banco central a pesar de la caída de los precios de las acciones y el riesgo creciente de una recesión.

No está claro cómo se desarrollarán todos estos eventos. Y no se sabe qué otras noticias pueden surgir que podrían desestabilizar los mercados financieros mundiales.

Sin embargo, sabemos que hay un larga historia de eventos que sacudió los mercados y conmocionó la economía. Y también sabemos que los mercados y la economía eventualmente emergió más fuerte. Lee mas esta página, esta páginay esta página.

Hay mucho que aprender de la historia del mercado de valores. Una cosa es segura: Si puedes comprometer el tiempo, no querrás perderte el rally..

El mercado siempre vuelve más fuerte: El siguiente gráfico proviene de Callie Cox de eToro. Muestra el porcentaje de pérdidas en el S&P 500 durante los mercados bajistas desde 1956, y las ganancias porcentuales en los mercados alcistas que siguieron.

es un recordatorio de Verdad n.° 4 del mercado de valores de TKer: Las acciones ofrecen un potencial alcista asimétrico. En otras palabras, si bien solo puede perder tanto como invierte, puede ganar múltiplos de lo que invierte al alza.

Los primeros dos años de recuperaciones son enormes: Esta tabla proviene de Ryan Detrick de Carson Group. En el primer año de una recuperación del mercado, el S&P 500 ha devuelto la friolera de un 30% en promedio. En el segundo año, el S&P 500 agrega otro 37% en promedio.

Los días buenos suceden cerca de los días malos: Desde Greg Davis de Vanguard: “Es casi imposible cronometrar con éxito el mercado de valores, en parte porque los mejores días de negociación tienden a agruparse alrededor de los peores. Y perderse solo algunos de esos días de rally tiene un impacto sorprendentemente grande. Mirando los datos del mercado que se remontan mucho más atrás, hasta 1928, estar fuera del mercado de valores solo durante los mejores 30 días de negociación habría resultado en la mitad del rendimiento durante ese período.

Para obtener más información sobre cómo los mejores días suelen seguir a los peores días, lea así.

Las acciones pueden recuperarse a medida que aumenta el desempleo: El siguiente gráfico proviene del Q4 de JPMorgan Asset Management Guía de los Mercados. Muestra cómo el S&P 500 (línea verde) y la tasa de desempleo (línea morada) se movieron alrededor del últimas nueve recesiones (Area sombreada).

Como puede ver, hay muchos casos en los que las acciones subirán a medida que aumenta la tasa de desempleo durante meses. Esto es notable y oportuno ya que prepararse para que el mercado laboral de EE. UU. se enfríe. También es un recordatorio de que las acciones son un mecanismo de descuento, valorando lo que se espera que suceda y no lo que está sucediendo actualmente.

Ninguna de las estadísticas anteriores le dirá mucho sobre dónde estará el mercado en los próximos días, semanas o meses. Podríamos estar en el fondo. O podríamos bajar mucho más.

Pero para los inversores a largo plazo, el tiempo en el mercado es más importante que medir el tiempo del mercado.

“Vale la pena permanecer invertido y equilibrado precisamente cuando es más difícil hacerlo”, Davis señaló.

Repasando las macro corrientes cruzadas 🔀

Hubo algunos puntos de datos notables de la semana pasada a considerar:

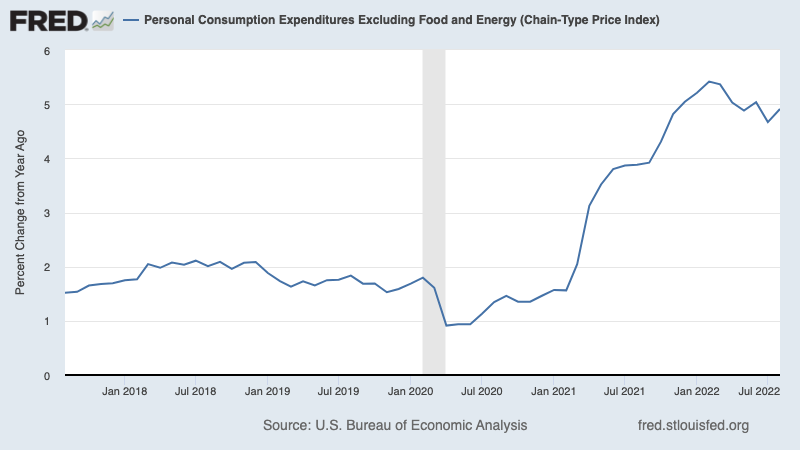

???? La inflación sigue siendo alta. índice de precios de PCE básico —la medida de inflación preferida por la Reserva Federal— subió un 4.9% en agosto respecto al año anterior. Esto está por debajo de la tasa del 4.8% en junio y la tasa máxima del 5.4% en febrero, pero está muy por encima de la tasa objetivo del 2% de la Reserva Federal.

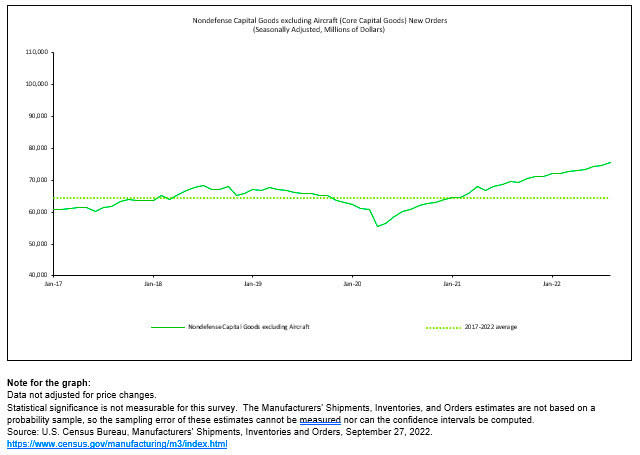

💪 Las empresas invierten en sí mismas. Mis Pedidos para bienes de capital que no sean de defensa, excepto aeronaves, también conocido como capex básico o inversión empresarial — subió 1.3% a un récord de $75.6 mil millones en agosto. Mientras estos cifras nominales no se ajustan a la inflación, sin embargo, reflejan la resiliencia entre las empresas estadounidenses. Esto es porque cualquier recesión que podamos enfrentar probablemente sea leve.

De Oren Klatchkin de Oxford Economics: “En este momento, la fabricación tiene suficiente impulso para resistir el estrés de las presiones a la baja, pero la confluencia de una inflación muy elevada, tasas de interés más altas, una demanda debilitada y un sentimiento pesimista harán que la actividad de bienes duraderos tenga problemas el próximo año. En una nota alentadora, la relajación de la actividad conducirá a un mejor equilibrio entre la oferta y la demanda y reducirá el estrés en las cadenas de suministro”.

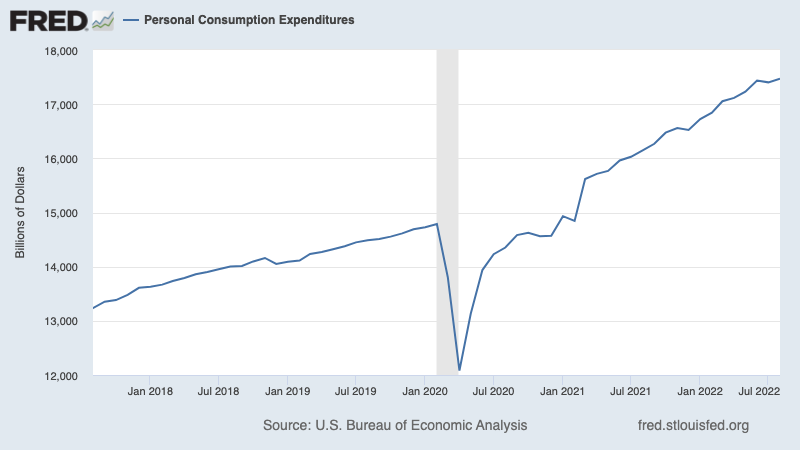

🛍 Los consumidores siguen gastando. Gastos de consumo personal subió un 0.4% en agosto a una tasa anualizada de 17.47 billones de dólares. Ajustado por inflación, el gasto real aumentó un 0.1%.

💵 Los consumidores aprovechan el exceso de ahorro, que sigue siendo elevado. exceso de ahorro — el efectivo adicional que los consumidores han acumulado desde febrero de 2020, gracias a una combinación de apoyo financiero del gobierno y opciones de gasto limitadas durante la pandemia — ha bajado desde sus máximos a medida que los consumidores continúan gastando en medio de una alta inflación. Dicho esto, los consumidores todavía tienen un poder adquisitivo adicional de $ 1.3 billones ellos no tenían antes de la pandemia. Sin embargo, este dinero es también mantiene alta la demanda inflacionaria.

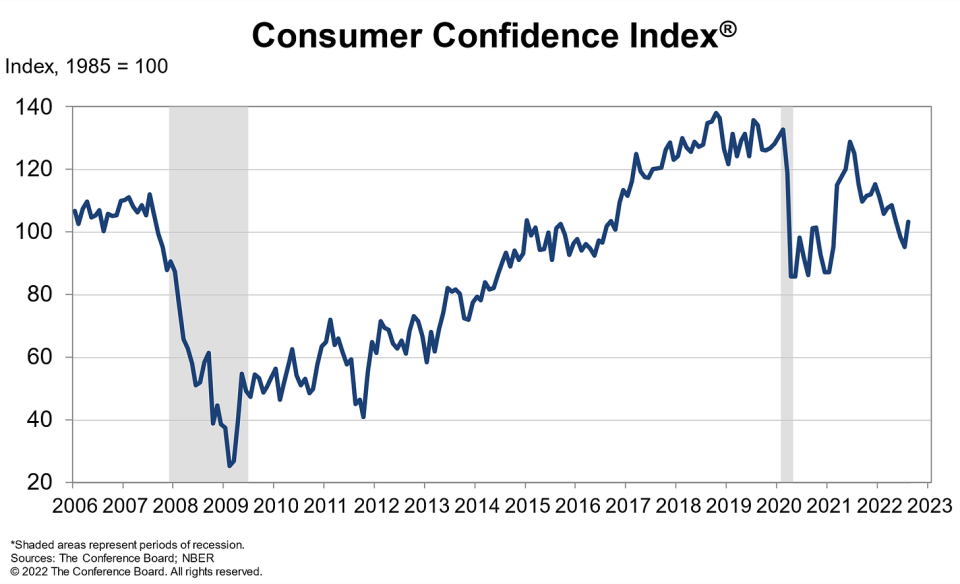

🛍 El sentimiento mejora. De Lynn Franco de The Conference Board: “La confianza del consumidor aumentó en agosto después de caer durante tres meses consecutivos. El Índice de Situación Actual registró una ganancia por primera vez desde marzo. El Índice de Expectativas también mejoró desde el mínimo de 9 años de julio, pero permanece por debajo de una lectura de 80, lo que sugiere que los riesgos de recesión continúan. Las preocupaciones sobre la inflación continuaron su retroceso, pero se mantuvieron elevadas. Mientras tanto, las intenciones de compra aumentaron después de un retroceso en julio y las intenciones de vacaciones alcanzaron un máximo de 8 meses. De cara al futuro, la mejora de la confianza de agosto puede ayudar a respaldar el gasto, pero la inflación y las subidas de tipos adicionales siguen planteando riesgos para el crecimiento económico a corto plazo”.

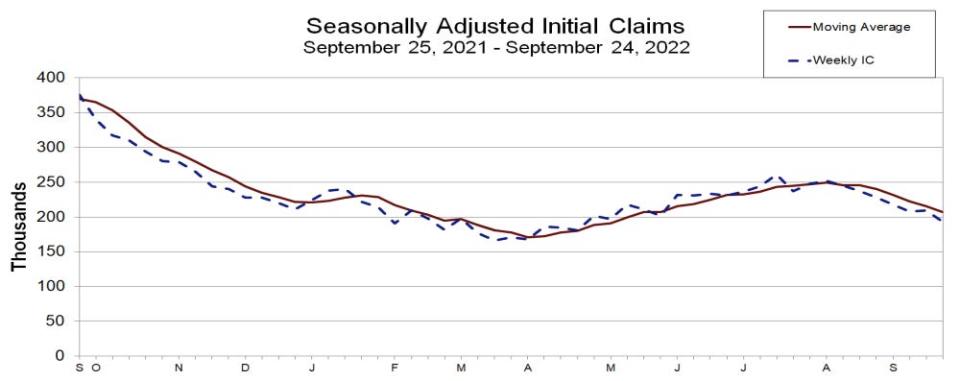

💼 El mercado laboral aguanta. Incluso cuando la economía se enfría y la contratación se desacelera, los empleadores parecen estar aferrándose a sus empleados. Solicitudes iniciales de seguro de desempleo cayó a 193,000 para la semana que finalizó el 24 de septiembre, por debajo de los 209,000 de la semana anterior. Si bien el número aumentó desde su mínimo de seis décadas de 166,000 en marzo, se mantiene cerca de los niveles observados durante los períodos de expansión económica.

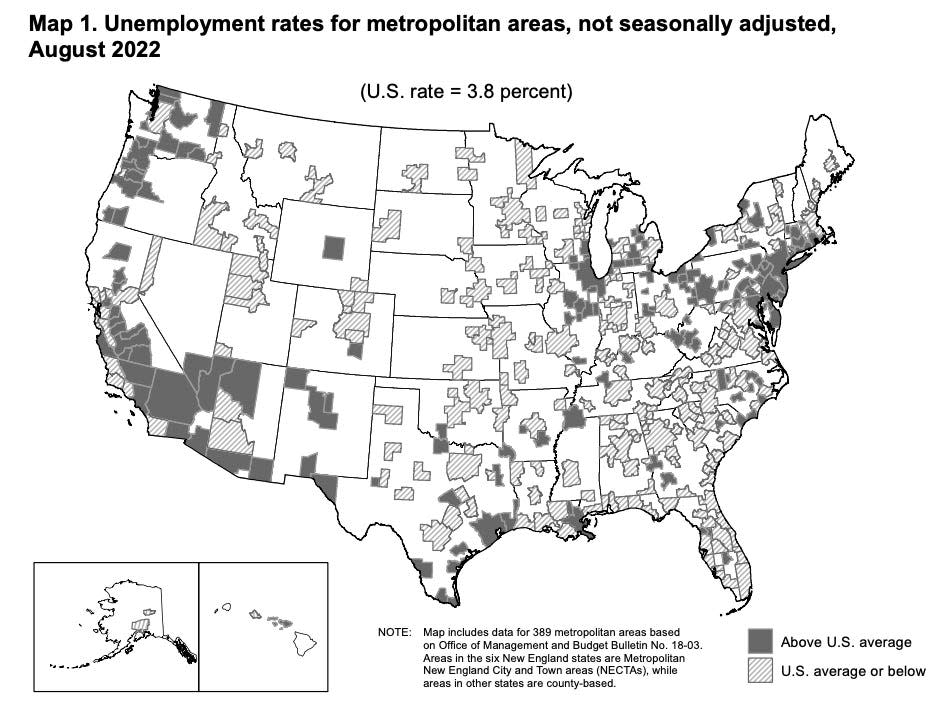

👍 El desempleo cae en la mayoría de las áreas metropolitanas. Desde BLS: “Las tasas de desempleo fueron más bajas en agosto que un año antes en 384 de las 389 áreas metropolitanas y más altas en 5 áreas… Un total de 209 áreas tuvieron tasas de desempleo en agosto por debajo de la tasa de EE. UU. del 3.8 %, 161 áreas tuvieron tasas por encima y 19 áreas tenían tasas iguales a las de la nación”.

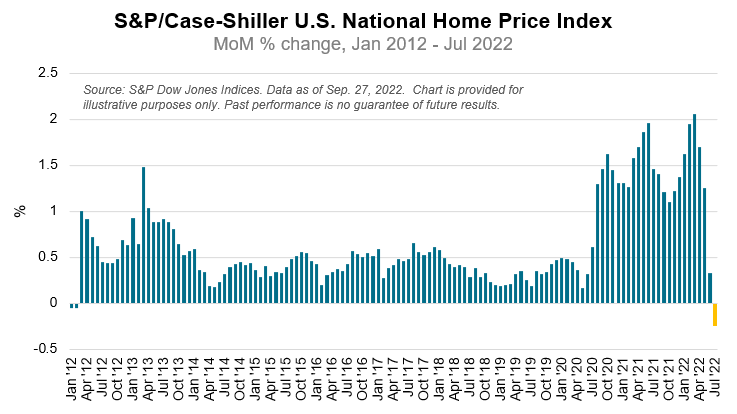

🏘 Los precios de la vivienda bajan. De acuerdo con la Índice S&P CoreLogic Case-Shiller, los precios de la vivienda cayeron un 0.2 % mes a mes en julio, la primera caída desde febrero de 2012. De Craig Lazzara de S&P DJI: “Aunque los precios de la vivienda en EE. La Reserva Federal continúa elevando las tasas de interés, la financiación hipotecaria se ha vuelto más cara, un proceso que continúa hasta el día de hoy. Dadas las perspectivas de un entorno macroeconómico más desafiante, es posible que los precios de las viviendas sigan desacelerándose”.

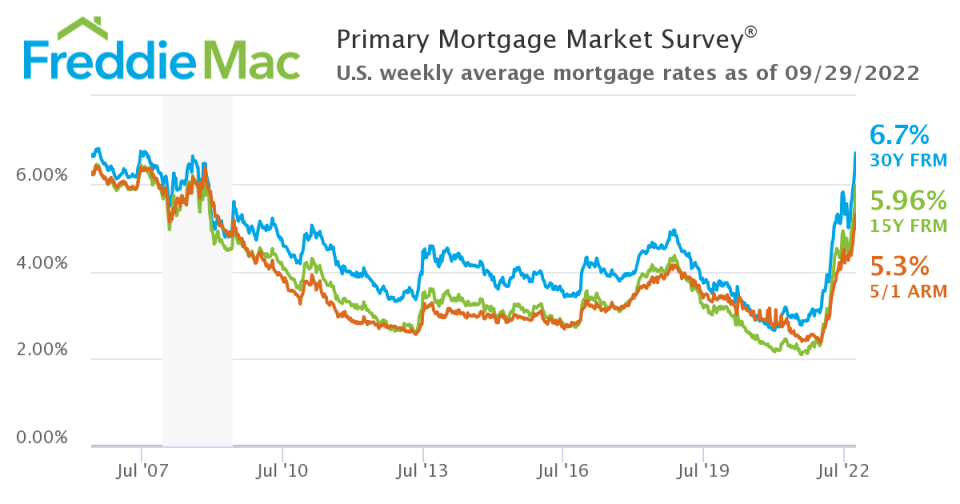

📈 Saltan las tasas hipotecarias. De acuerdo a Freddie Mac, la hipoteca media a tipo fijo a 30 años subió hasta el 6.7%, el nivel más alto desde julio de 2007.

📉 Caen las solicitudes de hipoteca. De Joel Kan de MBA: “Las solicitudes tanto de compra como de refinanciamiento disminuyeron la semana pasada, ya que las tasas hipotecarias continuaron aumentando a máximos de varios años luego de medidas de política más agresivas de la Reserva Federal para reducir la inflación. Además, la incertidumbre actual sobre el impacto de la reducción de la Reserva Federal de sus tenencias de MBS y bonos del Tesoro se suma a la volatilidad de las tasas hipotecarias”.

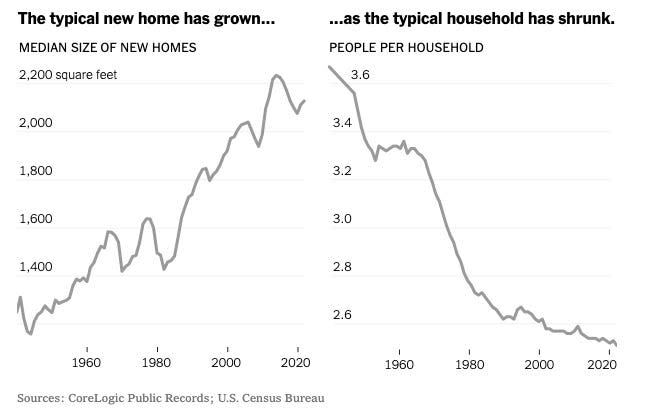

🏰 Las casas son más grandes y menos viven en ellas. Desde Los Tiempos de la Ciudad Nueva York: “A nivel nacional, la pequeña casa unifamiliar casi ha desaparecido de la nueva construcción. Solo alrededor del 8% de las casas unifamiliares nuevas en la actualidad tienen 1,400 pies cuadrados o menos. En la década de 1940, según CoreLogic, casi el 70 % de las casas nuevas eran así de pequeñas.“

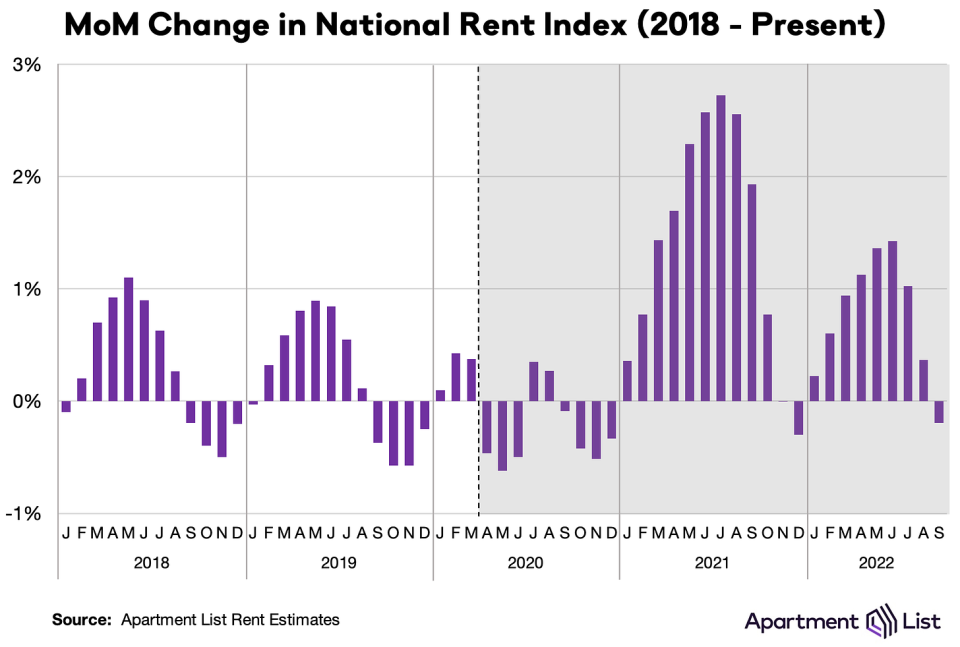

📉 los alquileres han bajado. De Chris Salviati de lista de apartamentos: “Nuestro índice nacional *cayó* un 0.2% intermensual en septiembre, la primera caída mensual desde diciembre pasado”.

???? Las cadenas de suministro de materiales de construcción han mejorado. De John Burns de John Burns Real Estate Consulting: "Algunas buenas noticias. Ningún comerciante de materiales de construcción nos dijo que la cadena de suministro empeoró en agosto.“

Poniendo todo junto 🤔

A pesar de la Fed esfuerzos agresivos para enfriar la inflación al desacelerar la economía, la demanda no está cayendo por un precipicio.

El mercado laboral sigue siendo muy fuerte, con actividad de despidos cerca de mínimos históricos. Y así, el gasto del consumidor se mantiene resistente, impulsado por un montaña de exceso de ahorro. Mientras tanto, el gasto empresarial es fuerte. Estas tendencias son evitar que cualquier recesión se convierta en una calamidad económica.

Al mismo tiempo, mientras que los precios de la vivienda muestran signos de enfriamiento, las medidas agregadas de inflación siguen siendo muy altas.

So prepárate para que las cosas se enfríen además dado que la Fed está claramente resuelta en su lucha por controlar la inflación. Los riesgos de recesión seguirán intensificándose y los analistas seguirán recortando sus pronósticos de ganancias. Por ahora, todo esto hace una enigma para el mercado de valores y la economía hasta que consigamos”pruebas convincentes” que la inflación está efectivamente bajo control.

Esta publicación fue publicada originalmente en Tker.co.

Sam Ro es el fundador de TKer.co. Síguelo en Twitter en @samro.

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Descarga la aplicación Yahoo Finanzas para Apple or Android

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html