Esta publicación fue publicada originalmente en TKer.com.

Bajos costes de financiación, exceso de ahorro, Y un demanda de más espacio durante la pandemia alimentó un frenesí en el mercado inmobiliario que hizo subir los precios de las viviendas.

Los compradores de viviendas, sin embargo, ahora se enfrentan a un mercado inmobiliario cada vez más inasequible que ha sido plagado de escasez.

Y con el La Reserva Federal obliga a aumentar los costos de financiamiento En los últimos meses, la actividad del mercado inmobiliario se ha enfriado considerablemente.

“Es probable que la vivienda esté justo al comienzo de la recesión”, escribió el lunes Tom Porcelli, economista jefe para EE. UU. en RBC Capital Market. “Por supuesto, se impulsó una gran cantidad de actividad durante la pandemia y luego se suma el fuerte aumento de las tasas (los pagos mensuales de la hipoteca aumentaron alrededor de un 60% durante el último año) y la vivienda seguramente caería con fuerza. “

La semana pasada llegó con una avalancha de datos del mercado inmobiliario, y ninguno parecía bueno para los que estaban en el mercado.

Para empezar, la asequibilidad es un gran problema.

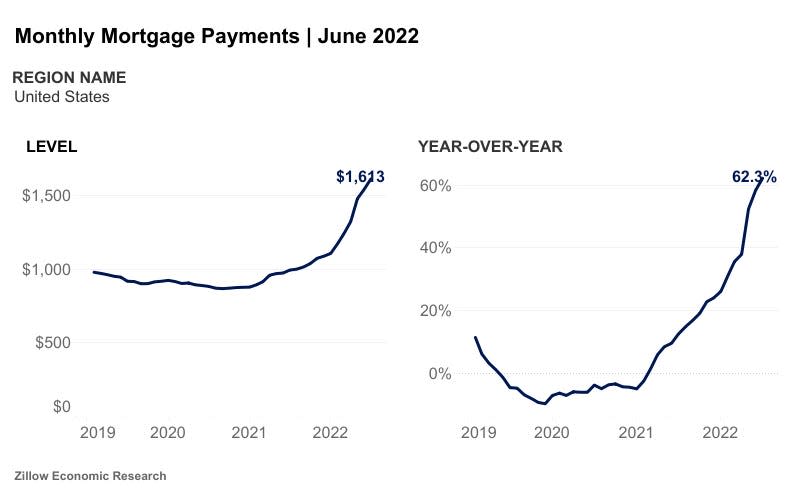

Según la Informe mensual del mercado inmobiliario de Zillow publicado el martes, el pago hipotecario mensual de una vivienda estadounidense promedio fue de $1,613 en junio, un 4.5% más que hace un mes y un 62.2% más que hace un año.

De nuevo, puedes agradecer consumidores de flujo de efectivo por ayudar a impulsar un auge del mercado de la vivienda eso hizo que los precios de las casas subieran en los últimos dos años.

Más recientemente, usted tiene un Fed que ha estado endureciendo las condiciones financieras, que ha venido con el aumento de las tasas hipotecarias. Esto ha empeorado la asequibilidad.

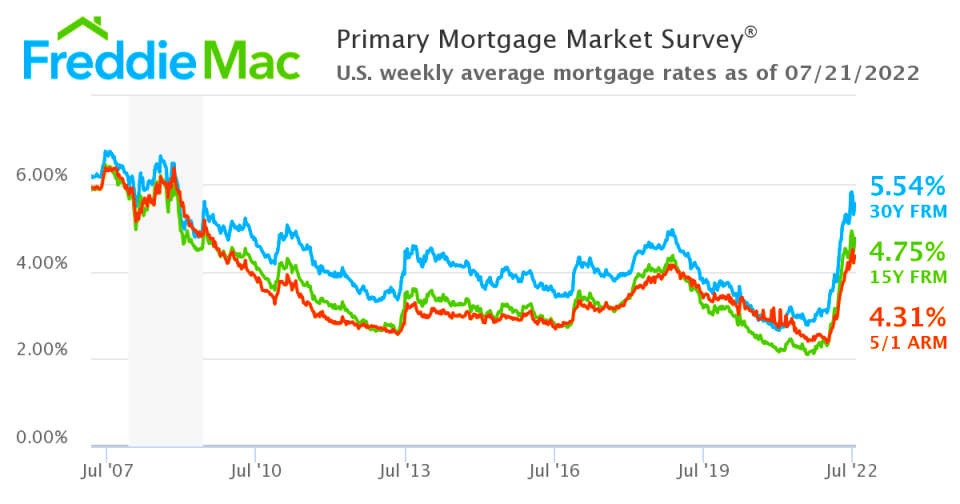

Según la Freddie Mac Según los datos, la tasa promedio para la hipoteca de tasa fija a 30 años era del 5.54 % al 21 de julio. Las tasas hipotecarias han subido a niveles vistos por última vez en diciembre de 2008.

Los altos precios de las viviendas y las altas tasas hipotecarias han alejado a los posibles compradores de viviendas.

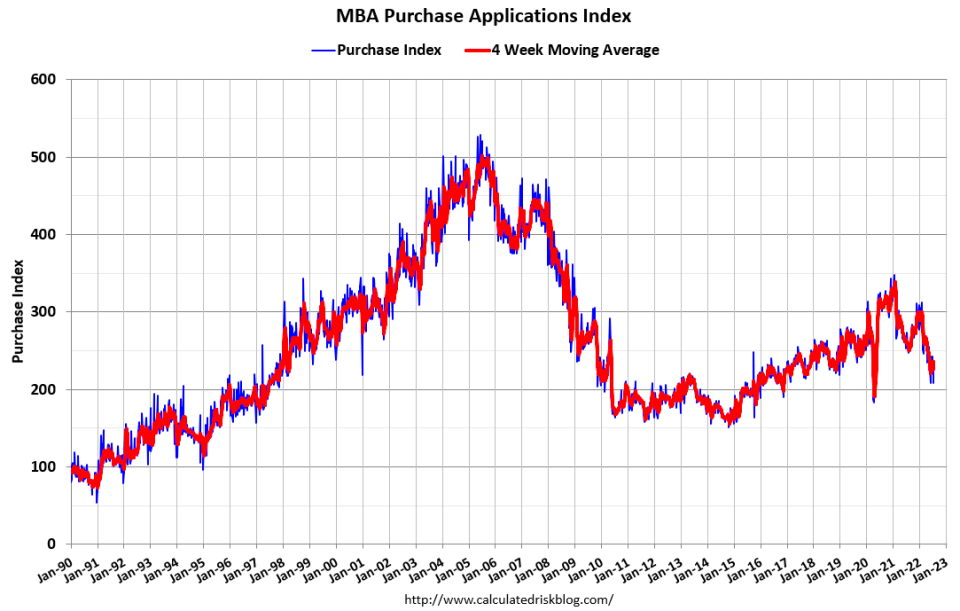

Según la Asociación de banqueros hipotecarios (MBA), la compra de hipotecas y la actividad de solicitud de refinanciamiento cayó la semana pasada a su nivel más bajo en 22 años. Bill McBride, autor de Riesgo calculado, trazó la desaceleración:

"La actividad de compra disminuyó tanto para los préstamos convencionales como para los gubernamentales, ya que el debilitamiento de las perspectivas económicas, la alta inflación y los persistentes desafíos de asequibilidad están afectando la demanda de los compradores", Joel Kan del MBA. dijo el miércoles.

Todo esto se refleja en la disminución del número de viviendas que se venden.

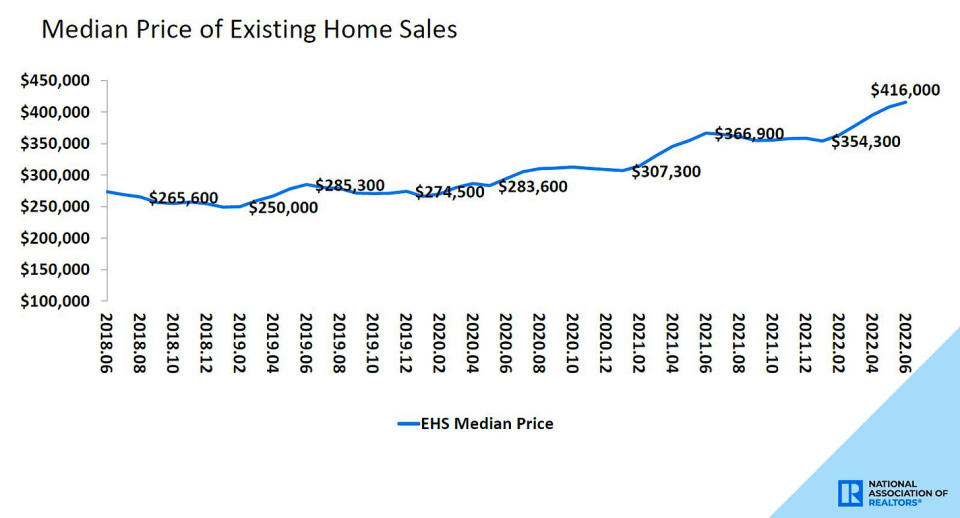

Las ventas de viviendas usadas cayeron un 5.4% en junio hasta una tasa anualizada de 5.12 millones de unidades, según el Asociación Nacional de Agentes de Bienes Raíces (NAR). Fue una caída del 14.2% desde hace un año.

“Tanto las tasas hipotecarias como los precios de las viviendas han aumentado demasiado en un corto período de tiempo”, dijo el economista jefe de NAR, Lawrence Yun. dijo el miércoles.

De hecho, el precio de la vivienda existente promedio vendida fue un récord de $416,000 en junio, un 13.4% más que hace un año.

Parte de lo que está pasando en la vivienda es recursos limitados. Pero, ¿están los constructores clamando por aprovechar los altos precios de venta? No.

“Los cuellos de botella en la producción, el aumento de los costos de construcción de viviendas y la alta inflación están provocando que muchos constructores detengan la construcción porque el costo del terreno, la construcción y la financiación supera el valor de mercado de la vivienda”, Jerry Konter, presidente de la Asociación Nacional de Constructores de Viviendas (NAHB) , dijo el lunes.

Según los datos de NAHB publicados el lunes, El sentimiento de los constructores de viviendas se desplomó en julio a su nivel más bajo desde mayo de 2020.

“Aparte de abril de 2020, esta fue la mayor caída de un mes en los 37 años de historia de la serie”, observó el economista de UBS Sam Coffin. “El índice del mercado de la vivienda había tenido una tendencia a la baja gradualmente desde el comienzo del año, pero ahora, su caída es más pronunciada que en el tiempo equivalente siete meses después de la crisis de la vivienda. En resumen, sugiere un deterioro adicional significativo en la construcción de viviendas”.

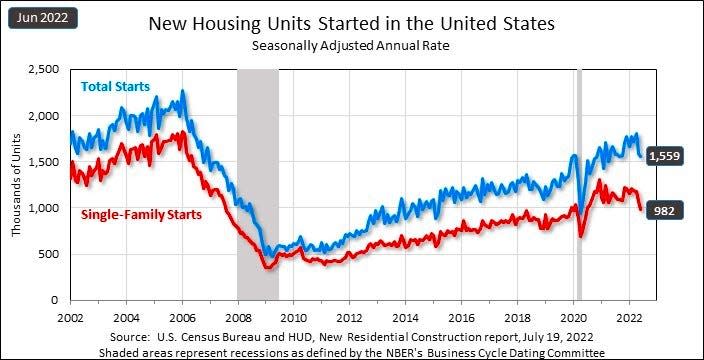

Los datos de construcción de viviendas confirman el sentimiento deprimido.

Según la Datos de la Oficina del Censo publicados El martes, los inicios de construcción de viviendas cayeron a una tasa anualizada de 1.559 millones de unidades en junio, un 2.0% menos que hace un mes y un 6.3% menos que hace un año.

Según la mayoría de las medidas, la actividad del mercado de la vivienda se está enfriando y parece madura para enfriarse aún más mientras persistan los problemas de asequibilidad.

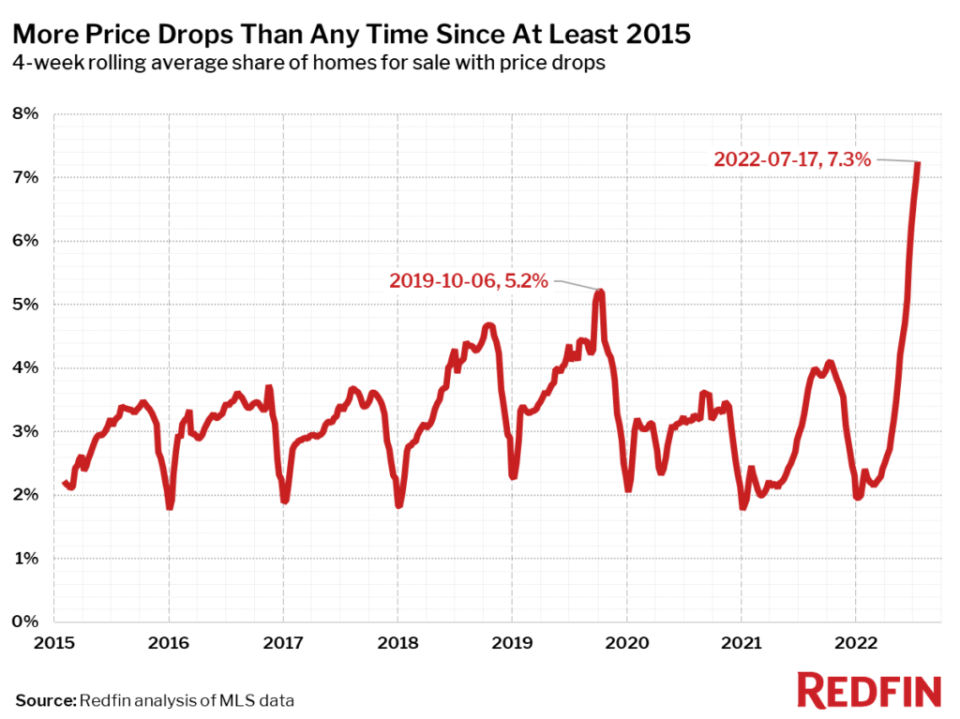

Dicho esto, es posible que pronto veamos que los precios bajan en general más pronto que tarde, ya que más y más vendedores descubren que están vendiendo sus casas a un precio demasiado alto.

“En promedio, el 7.3 % de las casas en venta cada semana tuvo una caída de precio, un récord desde que se conocen los datos, hasta principios de 2015”, dijo Tim Ellis, analista de Redfin. escribí.

Dicho todo esto, lo que estamos presenciando en el mercado de la vivienda es el resultado deseado de la Reserva Federal, que continúa utilizando condiciones financieras más estrictas, incluido el aumento de las tasas hipotecarias, para enfriar la actividad económica en su esfuerzo por reducir la inflación.

En otra parte de la economía

Los datos del mercado laboral siguen avanzando de caliente a menos caliente.

La semana pasada aprendimos Apple, Google y Microsoft se encontraban entre las empresas que redujeron su contratación.

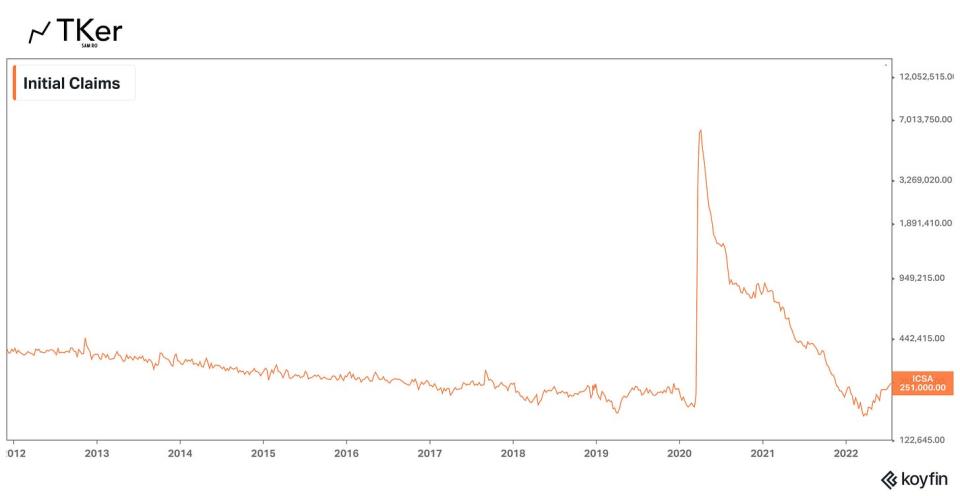

Además, las solicitudes iniciales de beneficios del seguro de desempleo aumentado a 251,000 durante la semana que terminó el 16 de julio. Fue la cuarta semana consecutiva de aumentos y representó la impresión más alta desde noviembre de 2021.

Si bien estos desarrollos no son favorables para quienes buscan trabajo, son exactamente el tipo de desarrollos que la Fed ha estado esperando mientras lucha contra la inflación.

Primeros signos de contracción

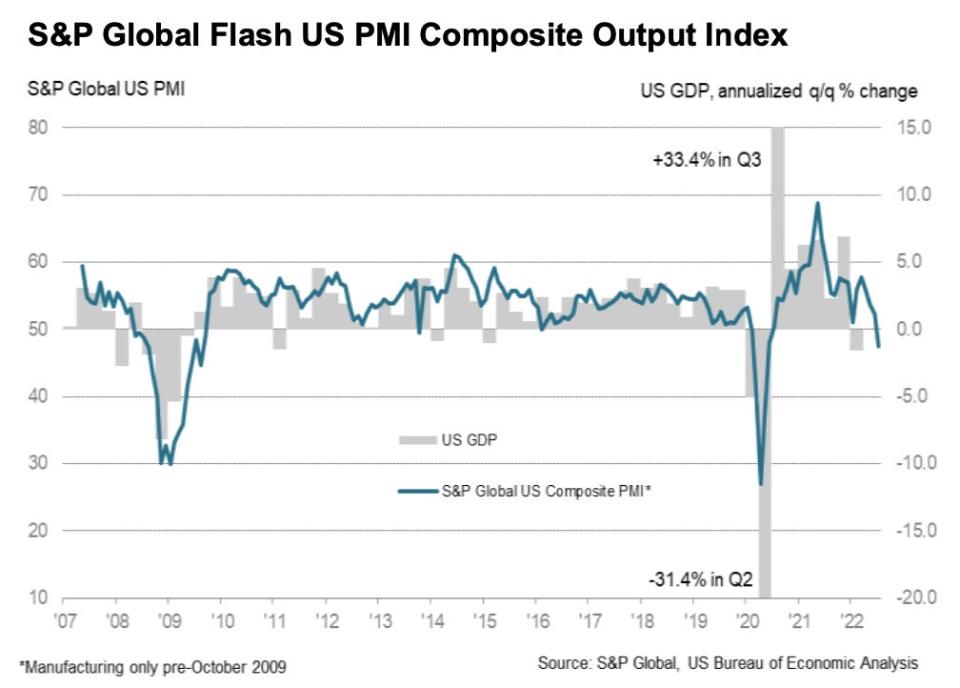

Según la PMI manufacturero preliminar de EE. UU. de S&P Global informe publicado el viernes, el índice general cayó a 47.5 en julio desde 52.7 en junio. Cualquier lectura por debajo de 50 indica contracción, y esta fue la primera impresión por debajo de 50 desde junio de 2020.

El índice de actividad comercial de servicios cayó a 47.0 desde 52.7 hace un mes. Y el índice de producción manufacturera cayó a 49.9 desde 50.2.

“Excluyendo los meses de confinamiento por la pandemia, la producción está cayendo a un ritmo no visto desde 2009 en medio de la crisis financiera mundial, y los datos de la encuesta indican que el PIB cae a una tasa anualizada de aproximadamente el 1 %”, Chris Williamson, economista jefe de negocios de S&P Global Market Inteligencia, dijo el viernes. “La fabricación se ha estancado y el repunte del sector de servicios de la pandemia se ha invertido, ya que el viento de cola de la demanda acumulada ha sido superado por el aumento del costo de vida, las tasas de interés más altas y el pesimismo creciente sobre las perspectivas económicas”.

Los hallazgos de S&P Global fueron repetidos por el Encuesta sobre la perspectiva empresarial manufacturera de la Fed de Filadelfia lanzado el jueves. El índice de actividad general del informe cayó 9 puntos a -12.3 en julio. Cualquier lectura por debajo de 0 indica contracción.

El panorama general

Seguimos viviendo en un mundo donde el La Reserva Federal ha estado tratando de frenar la economía by mercados financieros aplastantes en sus esfuerzos por conseguir inflación hacia abajo.

Es verdad que la los mercados lo han estado haciendo terriblemente y del los datos económicos han girado decididamente hacia el sur. Y los precios de algunas cosas, incluyendo gasolina, han estado bajando.

Pero, todavía puede ser difícil de argumentar que la inflación se está moviendo hacia abajo en un "claro y convincente”, lo que significa que deberíamos esperar que la Reserva Federal se mantenga muy agresiva.

La Fed celebra su reunión ordinaria de política monetaria el próximo martes y miércoles. Al final, el presidente de la Fed, Jerome Powell, nos actualizará sobre la evaluación de inflación del banco central y su perspectiva para la política monetaria.

Una inclinación de línea dura o pesimista en el tono de Powell podría generar volatilidad en los mercados.

–

Relacionado de TKer:

La semana pasada ?

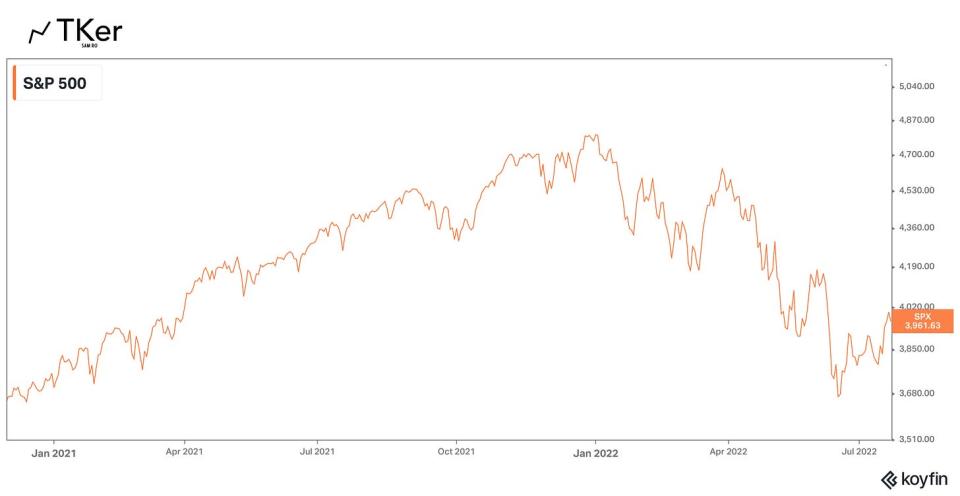

? Suben las acciones: El S&P 500 aumentó un 2.5% la semana pasada para cerrar en 3,961.63. El índice ahora ha bajado un 17.4% desde su máximo de cierre del 3 de enero de 4,796.56 y un 8.0% desde su mínimo de cierre del 16 de junio de 3,666.77. Para obtener más información sobre la volatilidad del mercado, lea así y así. Si quieres leer sobre los mercados bajistas, lee así y así.

Como yo escribí el mes pasado, parece que los mercados serán rehenes de la Fed mientras la inflación no se muestre”claro y convincente” signos de relajación. Lea más sobre esto esta página y esta página.

La próxima semana ?

Va a ser una semana muy ocupada.

La temporada de ganancias se pone en marcha esta semana con Coca-Cola, UPS, GM, McDonald's, Alphabet, Microsoft, Meta, Ford, Apple, Amazon y ExxonMobil entre las grandes empresas que anuncian los resultados financieros trimestrales.

La Fed concluye su reunión habitual de política monetaria de dos días el miércoles por la tarde, que es cuando se espera que el banco central anuncie una alternativa, Aumento de la tasa de interés de 75 puntos básicos. Sin embargo, hay algunos economistas que piensan que la Fed debería subir 100 puntos básicos. Lo que importa es lo que dice el presidente de la Fed, Powell, sobre la dirección de la inflación en su conferencia de prensa de las 2:30 p. m. ET. ¿Cree que la inflación está mejorando? ¿O es demasiado pronto para decir?

El jueves viene con la primera estimación del PIB del segundo trimestre de la Oficina de Análisis Económico. Según una encuesta de economistas de Bloomberg, el pronóstico promedio es de una tasa de crecimiento del 2%. Sin embargo, hay muchos economistas que esperan que la tasa de crecimiento sea negativa, lo que sería el segundo trimestre consecutivo de PIB negativo.1

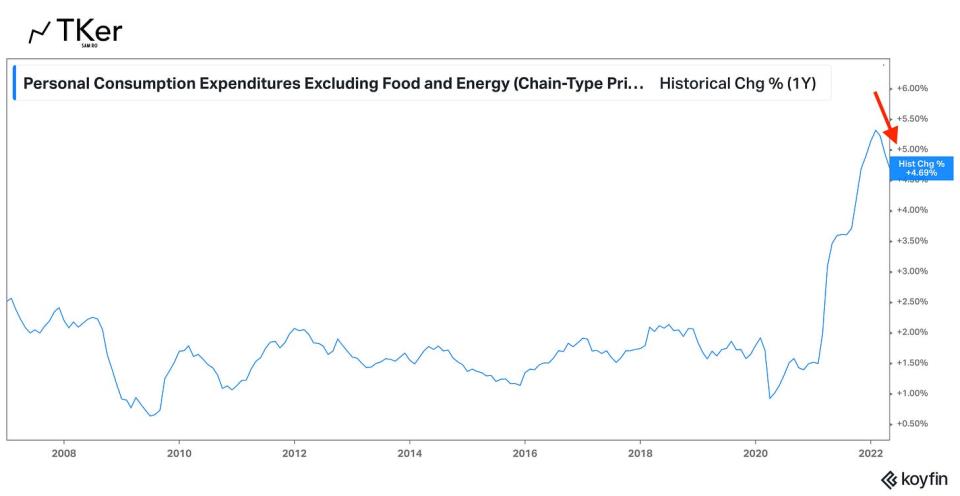

El viernes llega con el índice de precios PCE subyacente de junio, la medida de inflación preferida por la Fed. Los economistas estiman que esta métrica aumentó a 4.8% año tras año del 4.7% en mayo.

La inflación sigue siendo lo más importante como lo ha sido persistentemente alto. Hasta que las métricas de inflación se muevan decididamente a la baja, esperar que la Fed siga golpeando los mercados y la economía.

1. Algunos expertos argumentarán que dos trimestres consecutivos de crecimiento negativo del PIB significan que la economía está en recesión. Eso no es exacto. Para obtener más información sobre cómo se definen las recesiones, lea así.

Esta publicación fue publicada originalmente en TKer.com.

Sam Ro es el fundador de Tk.co. Síguelo en Twitter en @samro.

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Descarga la aplicación Yahoo Finanzas para Apple or Android

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/the-us-housing-market-has-gone-cold-153657282.html