La combinación de cartera tradicional de 60 % de acciones y 40 % de bonos, considerada históricamente como la asignación más segura para los inversores con una tolerancia al riesgo moderada, “está en peligro” mientras la Reserva Federal se prepara para su primera campaña de aumento de tasas de interés desde 2015-2018. según los analistas de JPMorgan Chase & Co.

Los bonos del Tesoro, golpeados por la perspectiva de aumentos de tasas en los próximos meses, han tenido su peor comienzo de año en las últimas tres o cuatro décadas, según Dow Jones Market Data. La agresiva liquidación de bonos ha llevado los rendimientos a máximos de dos años esta semana, lo que está cobrando un precio en las acciones. Los tres principales índices bursátiles bajaron para 2022, y el Nasdaq Composite COMP, de gran tecnología, recibió el mayor golpe, cayendo alrededor del 7%.

La venta generalizada de ambas clases de activos en 2022 ha llevado a una pérdida del 3.2 % en lo que va del año, hasta el martes, en carteras compuestas por un 60 % en el índice S&P 500.

SPX,

y 40% en bonos de grado de inversión, incluidos los bonos del Tesoro. Ese es un cambio de rumbo del pasado, cuando los bonos actuarían como una cobertura contra las caídas del mercado de valores, aumentando el precio y la demanda a medida que los inversores acudían en masa a refugios seguros durante las liquidaciones de acciones. La combinación 60/40 ha generado un rendimiento anual promedio histórico del 8.2 % desde 1926 hasta 2020, según Vanguard Group Inc.

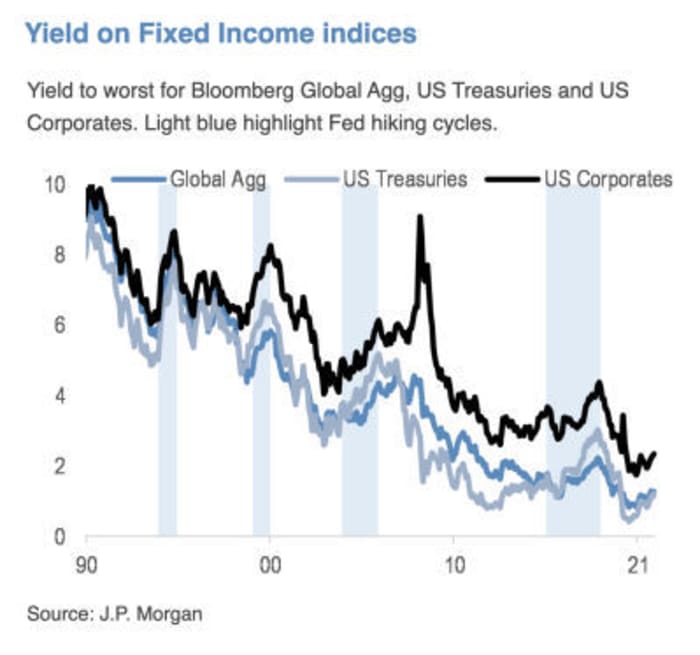

"Las mayores preocupaciones del mercado ahora parecen girar en torno a la Reserva Federal y las implicaciones del aumento de las tasas", escribieron el estratega de JPMorgan Thomas Salopek y otros en una nota publicada el miércoles. En su opinión, todavía hay "una recuperación sustancial que debe ocurrir en los mercados de tasas". Además, las expectativas del mercado sobre dónde terminará finalmente el ciclo de subidas de tipos de la Fed "tienen espacio para aumentar aún más".

Actualmente, los mercados de futuros tienen una probabilidad de casi el 92 % de un aumento de 25 puntos básicos en marzo, pero también reflejan una probabilidad del 5.4 % de que el aumento resulte ser un movimiento de 50 puntos básicos, lo que elevaría los fondos federales. objetivo de tasa de 0.5% a 0.75% desde un nivel actual de cero a 0.25%, basado en la herramienta CME FedWatch. Para fin de año, los operadores ven un ligero riesgo de que el objetivo de la tasa de política monetaria de la Fed llegue a 1.75 % a 2 % o incluso a 2 % a 2.25 %.

Eso es significativo porque los rendimientos del Tesoro, que reflejan parcialmente las expectativas de las tasas de interés de EE. UU., probablemente tendrían que seguir aumentando desde los niveles actuales, lo que tendría múltiples efectos colaterales. Más allá de encarecer el costo de los préstamos en todo, desde hipotecas hasta préstamos para automóviles y estudiantes, los rendimientos más altos también desencadenan una presión de venta para la tecnología y otras acciones de crecimiento, ya que los inversores descuentan las expectativas de flujo de efectivo futuro en el futuro lejano.

Fuente: JPMorgan Chase & Co.

Jeff deGraaf, fundador de Renaissance Macro Research, escribió en una nota del miércoles que "cuanto más alto sea el nivel y más rápido el aumento de las tasas, peores serán los rendimientos" para el S&P 500 SPX en los próximos seis meses.

Leer: Aquí está la señal de advertencia de que el aumento de los rendimientos de los bonos está enviando a los inversores del mercado de valores

Los inversores de renta fija se enfrentan a "uno de los contextos más desafiantes" de la historia reciente, escribieron Salopek y los otros estrategas de JPMorgan. Mientras tanto, "las acciones deberían poder resistir la normalización de las políticas", aunque "el impacto en los sectores estará lejos de ser uniforme".

Dijeron que mantienen su preferencia de larga data por "valor/cíclicos frente a crecimiento/nombres de alta duración".

Salopek y su equipo no están solos en sus puntos de vista sobre el peligro que enfrenta la cartera 60/40, incluso si casi una década de llamados a su desaparición no se han concretado exactamente. BlackRock Inc., el administrador de activos más grande del mundo, dice en una publicación en su sitio web que "es hora de reequilibrar la cartera desequilibrada 60/40 con fuentes alternativas de diversificación y rendimiento".

“Los llamados a la desaparición de la cartera 60/40 han sido correctos durante años”, dijo Phillip Toews, director ejecutivo de Toews Asset Management, con sede en Nueva York, que supervisa $ 1.3 mil millones en activos. “La desaparición acaba de retrasarse debido a la disponibilidad de dinero fácil de la Reserva Federal”.

“La Fed ha apuntalado los mercados de bonos y acciones, y ahora puede estar en una posición en la que tampoco lo hará”, dijo Toews por teléfono el miércoles. La "put" de la Fed, un término utilizado para describir la expectativa del mercado de una Fed dispuesta a intervenir en un mercado de valores en caída, "está kaput, desaparecido, al menos en lo que respecta a los activos financieros".

Los llamados a la desaparición de la combinación 60/40 comenzaron a resurgir alrededor de agosto de 2019, luego de que las tensiones comerciales entre EE. UU. y China bajo la administración Trump generaran preocupaciones sobre una desaceleración en el crecimiento global.

La fórmula se volvió a cuestionar a mediados de 2020 cuando el rendimiento del Tesoro a 10 años rondaba justo por encima de cero y parecía probable que se mantuviera allí. En ese momento, Jan Loeys de JPMorgan sugirió a los inversores que adoptaran una cartera compuesta por un 40 % de acciones, un 20 % de bonos y un 40 % invertido en valores con algunas características de ambos. Esos incluirían obligaciones de préstamos garantizados, valores respaldados por hipotecas comerciales, fideicomisos de inversión en bienes raíces o acciones de servicios públicos.

Si bien las preocupaciones de 2020 se centraron en gran medida en cuánto colchón podrían ofrecer los bajos rendimientos en una liquidación de acciones, ""las preocupaciones actuales miran en la otra dirección: con las tasas reales aún demasiado bajas en relación con las condiciones económicas, y un ciclo de alzas de la Fed a punto de comenzar , es muy probable que los bonos produzcan rendimientos negativos a medida que aumentan los rendimientos en un aplanamiento bajista”, escribió Salopek en un correo electrónico a MarketWatch. "Por lo tanto, buscamos una duración infraponderada en nuestra asignación de activos, con un objetivo del 2.25% para el rendimiento del Tesoro a 10 años en 2022".

Salopek dice que él y los otros estrategas de JPMorgan no están pidiendo la desaparición de 60/40, "pero reconocemos que tiene deficiencias en ciertos entornos de mercado" y "hay momentos en que una o más de las clases de activos tendrán un rendimiento inferior".

El miércoles, la venta masiva de bonos tomó un respiro cuando los inversores regresaron a los bonos del Tesoro, lo que envió el rendimiento a 10 años.

TMUBMUSD10Y,

hasta el 1.83%. Las acciones se dirigieron a la baja en el día, con Dow Industrials

DJIA,

cayó un 0.3%, mientras que el S&P 500 y el Nasdaq Composite bajaron un 0.1% cada uno.

Fuente: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- próximos-meses-11642618887?siteid=yhoof2&yptr=yahoo