Morningstar comparó recientemente los números en diferentes escenarios para los inversores que pueden estar pensando en pausar sus contribuciones 401(k). El resultado no fue favorable para quienes optaron por dejar de contribuir a sus planes de jubilación, y los datos mostraron que rara vez lo es.

Después de comparar a aquellos que continuaron invirtiendo con otros que retuvieron y probaron el enfoque de "esperar y ver", el rendimiento final fue bastante drástico en términos de dólares ganados y dólares perdidos. Veamos sus resultados y veamos un ejemplo de lo que podría perder si decide pausar sus inversiones para la jubilación.

Inversores que necesitan orientación sobre cómo crear un mercado resistente plan de jubilación puede encontrar ayuda a través de un asesor financiero. Usted puede Conéctate con un asesor financiero gratis in solo cinco minutos.

¿Deberían los inversores pausar alguna vez las contribuciones al 401(k)?

Los inversores deben evitar pausar sus Contribuciones 401 (k) durante un mercado bajista, una recesión o una recesión del mercado. La pérdida en las ganancias compuestas por lo general supera cualquier potencial de ahorro que cree que está obteniendo al mantener el efectivo fuera de sus ahorros para la jubilación.

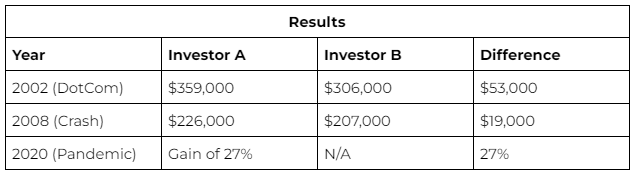

La comparación de Morningstar: contribuciones continuas frente a inversiones en pausa

Morningstar corrió los números de las tres principales sorpresas anteriores del mercado; 2002, 2008 y 2020. Creó una comparación simple para determinar quién terminó ganando: (A) un inversionista que continuó haciendo contribuciones mensuales de $500 o (B) un inversionista conservador que detuvo todos los ahorros para la jubilación.

Los resultados se mantuvieron firmes a lo largo de cada escenario: el contribuyente continuo siempre salía ganando. ¿Por qué? Principalmente por el efecto de composición que tiene lugar. La inversión inicial de $500 no fue sustancial, pero la interés compuesto con los años despegó.

¿Deberían los inversores cobrar durante un mercado bajista?

Los inversores nunca deben retirar su 401(k) con el único propósito de evitar pérdidas durante un mercado bajista. Después de todo, las consecuencias son empinadas. La única forma de garantizar una pérdida durante un mercado bajista es retirar sus inversiones de sus vehículos. Técnicamente, el mercado tiende mucho más hacia arriba que hacia abajo. Incluso en los "tiempos bajos", el mercado tiende a recuperar sus pérdidas a tiempo.

Al retirar sus ahorros o "retirar efectivo" prematuramente, elimina la posibilidad de recuperar cualquier pérdida en la que haya incurrido durante la recesión. La mejor opción es aguantar y montar la ola; la pérdida solo es real si elimina sus inversiones. Hasta entonces, su cartera normalmente tiene una 75% de probabilidad de mantener un rendimiento positivo a largo plazo.

Cómo proteger sus ahorros para la jubilación durante una recesión

La sorprendente respuesta a proteger sus ahorros para la jubilación es no entrar en pánico. Rechace la tentación de dejar que una recesión influya en su toma de decisiones. Los ahorros para la jubilación son un juego a largo plazo, uno que tiene el tiempo de su lado.

Algunas otras formas de proteger sus inversiones incluyen

Diversificación de portafolios: Como tu asignar sus activos puede mitigar los riesgos y reforzar los rendimientos de su cartera.

Reequilibrio de la cartera: Devolver su cartera a su forma original también puede ayudarlo con la exposición a niveles de riesgo no deseados y maximizar los rendimientos.

Continuar contribuyendo: mientras hace una pausa Contribuciones 401 (k) no son tan malos como cobrar, tiene sus propias consecuencias negativas. Incluso una breve pausa puede significar miles de fondos perdidos.

Lo más importante es...

El tiempo es el gran ecualizador cuando se trata de ahorros para la jubilación, las acciones seguirán siendo volátiles, fluctuarán y pondrán a prueba su paciencia, pero aquellos que pueden apegarse a un plan ven los mejores resultados. Si todo lo demás falla, es mejor permanecer en su ruta de inversión 401(k) actual. Asegúrese de conectarse con un asesor financiero para ayudarle a planificar en consecuencia.

Consejos para proteger su 401(k)

Considere hablar con un asesor financiero sobre estrategias de inversión y protección de su 401(k). Encontrar un asesor financiero calificado no tiene por qué ser difícil. Herramienta gratuita de SmartAsset te empareja con hasta tres asesores financieros que prestan servicios en su área, y puede entrevistar a sus asesores sin costo alguno para decidir cuál es el adecuado para usted. Si está listo para encontrar un asesor que pueda ayudarlo a alcanzar sus metas financieras, Empezar ahora.

A fondo de fecha objetivo se reequilibrará automáticamente con el tiempo. Esto asegurará que siga invirtiendo principalmente en acciones al principio de su carrera. Luego, a medida que se acerque a la jubilación, cambiará a inversiones más seguras y conservadoras.

Crédito de la foto: ©iStock.com/Sezeryadigar, Crédito de la foto: ©iStock.com/ AndreyPopov

El puesto ¿Debe pausar las contribuciones al 401(k) en un mercado bajista? Morningstar compara alternativas apareció por primera vez en Blog de activos inteligentes.

Fuente: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html