Acciones de la empresa líder en fintech PayPal (NASDAQ: PYPL) han bajado un 60 % en lo que va del año (YTD) a pesar de los pocos cambios en su negocio subyacente. El negocio principal de la empresa se relaciona con ofrecer soluciones de pago a comerciantes y consumidores de todo el mundo.

La capitalización de mercado actual de la empresa es de 89.9 millones de dólares, lo que la sitúa a la altura de los gigantes de pago como MasterCard (NYSE: MA) y Visa (NYSE: V), los cuales han estado en el negocio mucho más tiempo que PayPal.

La competencia parece ser fuerte en esta área; por lo tanto, la innovación y la adaptación de los modelos de negocio podrían ser útiles para la empresa en el futuro.

Tendencias de crecimiento

PayPal se benefició de los años de la pandemia que generaron sólidos resultados financieros para 2020 y 2021. Los ingresos en 2021 ascendieron a $25.4 mil millones, un aumento de 18.4% interanual (YoY).

Para el primer trimestre de 1, el crecimiento de los ingresos comenzó sólido; sin embargo, las expectativas de crecimiento para todo el año están entre 2022% y 11%, que es más lento que en los años de la pandemia.

Durante los eventos del día del inversor, la empresa describió su objetivo de alcanzar los 750 millones de cuentas activas para 2025, lo que indica que la empresa podría crecer a una tasa de crecimiento anual compuesta del 20 %. Con los resultados del primer trimestre, estos elevados objetivos pueden parecer fuera de alcance a menos que aparezcan nuevos vientos de cola que impulsen la adquisición de clientes.

Valoración y conclusión

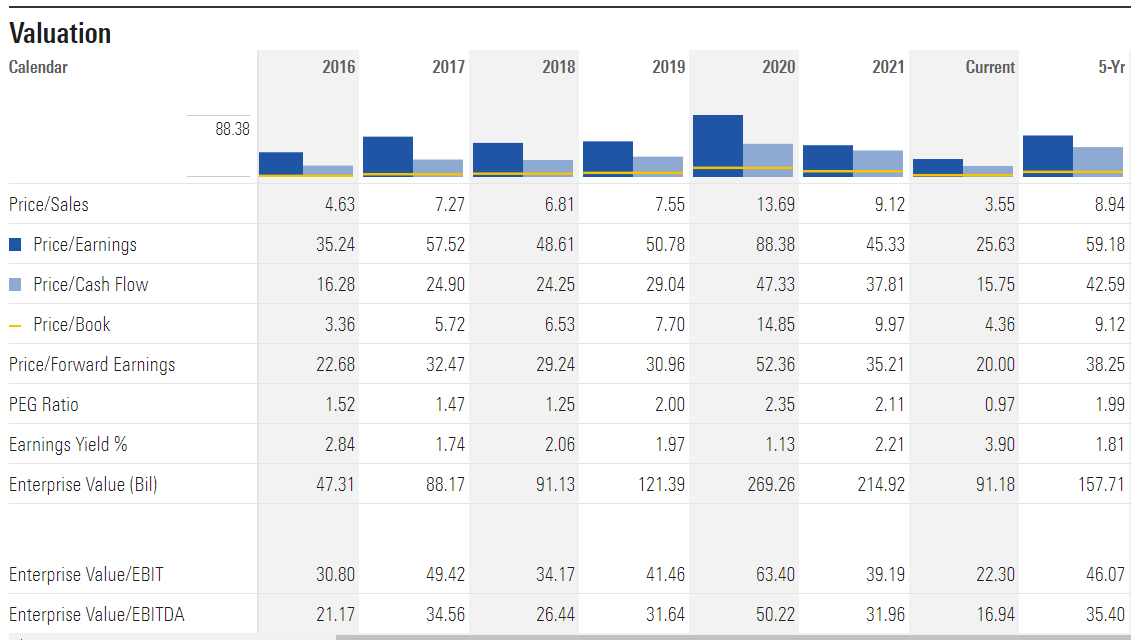

PayPal cotizaba a una valoración máxima en 2020, donde la relación precio/ganancias (P/E) era de 88, mientras que la relación promedio de 5 años es de 59. Actualmente, la relación P/E es de 25, lo que muestra que la corrección fue particularmente duro con PYPL.

En las ganancias del primer trimestre, la empresa ajustó sus estimaciones de ganancias por acción (EPS) para todo el año a $1-$3.81, lo que representa una reducción de su estimación inicial de $3.93-$4.60.

Con el EPS revisado de los analistas para 2025, el valor razonable de la empresa podría estar entre $160 y $180. Si no se realizan más revisiones a la baja para el EPS, esto implicaría un potencial alcista de más del 100 % desde el precio de negociación actual de $80.38.

A pesar de los vientos en contra recientes que han puesto de rodillas a las acciones tecnológicas, PayPal parece tener una sólida comprensión de su negocio y está creciendo bien. Podría haber más volatilidad en el precio, pero cualquier cosa entre $60 y $80 para las acciones podría ser una ganga según la valoración histórica de las acciones y las predicciones de crecimiento futuro.

El apetito por el riesgo personal de los inversores y los costos de oportunidad deben tenerse en cuenta al decidir apretar el gatillo con las acciones de PYPL.

Observación: El contenido de este sitio no debe considerarse un consejo de inversión. La inversión es especulativa. Al invertir, su capital está en riesgo.

Fuente: https://finbold.com/paypal-is-down-60-ytd-is-now-the-time-to-buy-the-stock/