La peor pérdida anual de la historia de Amazon.com Inc. estaba provocando un suave galope hacia la salida entre los inversores el viernes, pero los analistas de Wall Street se mostraron estoicos e instaron a tener paciencia con el valor a largo plazo que ofrece el gigante del comercio electrónico.

Acciones de Amazon

AMZN,

cayó más del 4% la madrugada del viernes, un día después de que la compañía informara un trimestre festivo que fue el menos rentable desde 2014 y también entregó una orientación decepcionante. Su pérdida neta anual de $ 2.7 mil millones para 2022 fue la más grande registrada, según FactSet.

@MichaelKantro

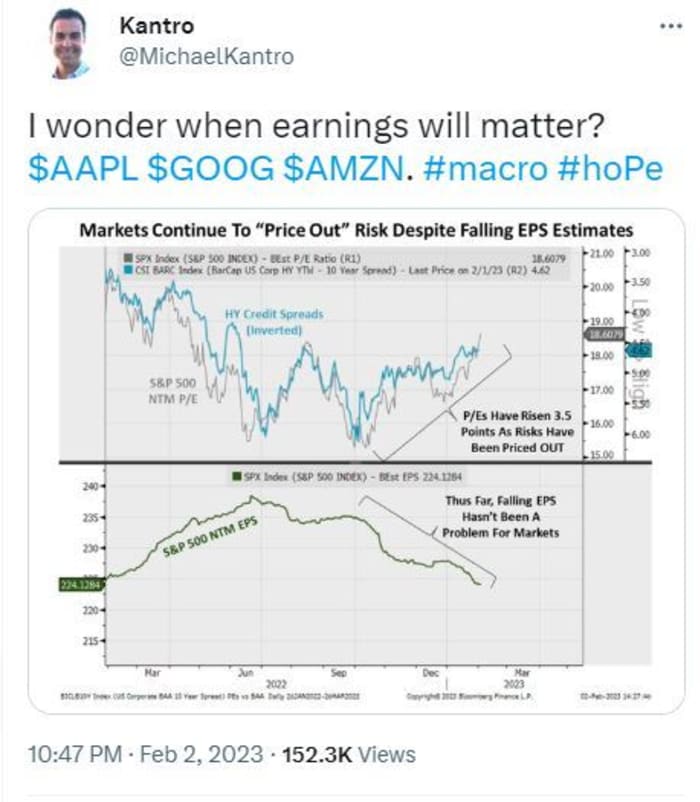

El tono de Wall Street pareció mayormente resistente, ya que las acciones de Amazon se vendieron junto con las de Alfabeto principal de Google

GOOGL,

y Apple

AAPL,

que también reportó ganancias relativamente sombrías para el trimestre de vacaciones.

“La incertidumbre persiste, pero creemos que la paciencia será recompensada”, dijo un equipo de analistas de MoffettNathanson, dirigido por Michael Morton, quien mantuvo una calificación superior en Amazon junto con un precio objetivo de 117 dólares por acción.

“El mercado direccionable de la nube pública no ha cambiado como una de las mayores oportunidades en toda la tecnología con Amazon como líder de la industria. A medida que Amazon negocia acuerdos más grandes y a más largo plazo con los clientes para obtener descuentos en los precios, presionará los márgenes [de Amazon Web Services] a corto plazo, pero recompensará a la empresa a largo plazo”, dijo.

El negocio minorista también es "inexpugnable y parece estar dando un giro a la rentabilidad", dijo Morton. Pero otros segmentos del negocio, en particular la publicidad, probablemente se han vuelto tan grandes que se están volviendo cíclicos y expuestos a macro titulares.

Morton también dijo que la guía del primer trimestre de Amazon para los ingresos operativos implica una caída de 200 puntos básicos en los márgenes operativos en el punto medio, lo que parece "mayor que las tendencias históricas".

Pero Morton se destacó por no elevar el precio objetivo de las acciones de Amazon. El analista de Jefferies elevó el suyo a $ 135 desde $ 125, manteniendo una calificación de compra en la acción. “Creemos que los clientes de AWS están haciendo una pausa, en lugar de cancelar el gasto, lo que sugiere un cambio rápido una vez que desaparece la incertidumbre macro”, dijo un equipo de analistas dirigido por Brent Thill.

Los analistas de Oppenheimer elevaron su precio objetivo a $ 135 desde $ 130, diciendo que los márgenes de comercio electrónico de Amazon mostraron una mejora en el trimestre y deberían beneficiarse de las próximas reducciones de personal de la compañía. Amazon anunció a principios de enero que 18,000 empleados serían eliminados a nivel mundial, sumándose a los 10,000 despidos anunciados en diciembre.

Leer: Amazon recortó empleos en 2022 por primera vez desde la caída de las puntocom hace 20 años

Y en SIG Susquehanna, Shyam Patil elevó el objetivo de las acciones de Amazon a 150 dólares desde 140 dólares, y culpó a la decepcionante orientación del primer trimestre de la "macrodifícil".

“Si bien es probable que el corto plazo siga siendo agitado, seguimos viendo a Amazon como un productor secular a largo plazo respaldado por su fuerte negocio de comercio electrónico, nube y publicidad”, dijo Patil, quien califica a la compañía como positiva.

Los analistas de Benchmark sacaron algunos "revestimientos de plata" más de los resultados y también elevaron su precio objetivo. Destacaron "piezas más pequeñas" de comentarios de la gerencia sobre márgenes, gastos operativos y gastos de capital, que "dependiendo de los volúmenes de ingresos, podrían conducir a un resultado positivo [de flujo de caja libre] para el año". Ese es un resultado que el analista Daniel Kurnos dijo que no veía posible anteriormente.

“Por lo tanto, si bien anticipamos cierta debilidad hoy, aunque no el evento de compensación que muchos esperaban, a menos que las advertencias de las otras compañías tecnológicas importantes pesen cada vez más en el mercado, estamos elevando nuestro precio objetivo a $ 130 [desde $ 125] en un nivel ligeramente más alto. múltiples ya que creemos que la propuesta de valor ha mejorado gradualmente”, dijo. Tarifas comparativas de compra de Amazon.

Y de Evercore, vino la evaluación de que los inversionistas deben quedarse quietos y esperar a que la macroeconomía mejore y se produzcan ganancias de eficiencia. Un equipo dirigido por Mark Mahaney dijo que los cuatro segmentos de la empresa, minorista norteamericano, minorista internacional, AWS y la publicidad vieron un "crecimiento fuertemente desacelerado", el primero de los que aún ganó participación.

“Amazon claramente tiene mucho trabajo por delante en términos de gestión de gastos en un entorno de demanda en deterioro”, dijo Mark Mahaney.

“Amazon tiene un historial claro de operar a través de ciclos económicos y se ha estado ajustando el cinturón desde [el primer trimestre del año pasado], por lo que los inversores pueden estar tranquilos de que [la empresa] defenderá el resultado final”, dijo, manteniendo una calificación superior y cambiando su objetivo de precio de las acciones de $160 a $150.

Mientras tanto, la paciencia de los inversores puede ser un juego de pelota completamente diferente.

Fuente: https://www.marketwatch.com/story/patence-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- vale-más-11675441227?siteid=yhoof2&yptr=yahoo