El viernes, Banco de Silicon Valley se convirtió prácticamente en un nombre familiar, incluso para muchos que nunca antes habían oído hablar de él o que nunca les había importado.

El Silicon Valley Bank, la subsidiaria bancaria de California de SVB Financial Group (SIVB) , era cerrar. La medida provino del Departamento de Protección e Innovación Financiera de California, que designó a la Corporación Federal de Seguros de Depósitos (FDIC) como síndico del banco.

Esta fue la historia que dominó los titulares al final de la semana de negociación y el principal desencadenante de la venta masiva en los mercados el jueves y viernes, así como un aumento significativo en la volatilidad. Silicon Valley Bank pasó de ser uno de los 20 bancos más grandes del país por depósitos (con un valor de poco menos de $ 175 mil millones, de los cuales poco más de $ 150 mil millones no estaban asegurados) a suspensión de pagos en un abrir y cerrar de ojos. SIVB finalizó el año fiscal 2022 con poco más de $200 por acción en valor contable y comenzó el año pasado con una capitalización de mercado de aproximadamente $40 mil millones. Al 31 de diciembre, el banco tenía aproximadamente $209 mil millones en activos totales y más de $175 mil millones en depósitos totales.

Esto marca la mayor quiebra bancaria en el país desde la Gran Recesión.

El banco se convirtió en la última víctima de la política monetaria más agresiva en 40 años. Después de no actuar en 2021, la Reserva Federal, que creía que la inflación era “transitoria”, se embarcó en su viaje actual de aumentos de tasas en marzo del año pasado. La tasa de los fondos federales ahora se ubica entre 4.50 % y 4.75 %, con un aumento adicional de un cuarto de punto porcentual a medio punto porcentual proyectado cuando el Comité Federal de Mercado Abierto se reúna el 21 y 22 de marzo. Si la implosión de Silicon Valley Bank afecta el cálculo de la Fed en este momento sigue siendo desconocido.

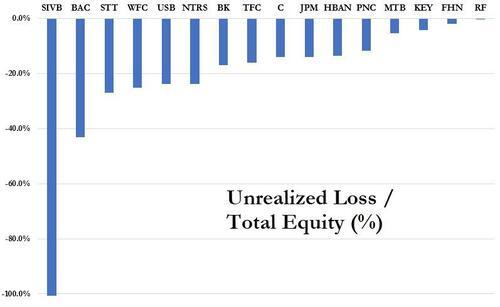

La explosión de Silicon Valley Bank sin duda tuvo un gran impacto en todo el mercado, ya que los bancos se vieron muy afectados, así como las partes del mercado con betas altas, como la biotecnología y las empresas de pequeña capitalización. Tanto el fondo cotizado en bolsa Russell 2000 como SPDR S&P Biotech (XBI) están cerca de probar sus mínimos desde junio pasado. El principal problema de Silicon Valley era que tenía casi $60 mil millones en valores respaldados por hipotecas mantenidos hasta el vencimiento (HTM) en sus libros, así como unos $10 mil millones en obligaciones hipotecarias colateralizadas, o CMO, que representaban una gran cantidad de sus activos totales.

Cuando las tasas de interés comenzaron a subir, el banco comenzó a asumir importantes pérdidas no realizadas en esta cartera. Cuando la gerencia llegó a la conclusión esta semana de que las tasas de interés se mantendrían más altas por más tiempo de lo que se creía anteriormente, la compañía vendió poco más de $20 mil millones de sus valores disponibles para la venta que iban a reinvertirse en bonos del Tesoro de menor duración. Esto desencadenó una pérdida de casi 2 millones de dólares, que la gerencia intentaba cubrir con un gran aumento de capital para reforzar la liquidez. Cuando ese y otros esfuerzos fracasaron, la FDIC sintió que no tenía más remedio que cerrar el banco el viernes, lo que sacudió aún más a los mercados.

Las pérdidas no realizadas en la cartera de bonos HTM de Silicon Valley Bank habían llegado a eclipsar su capital total. Otros bancos no han sido tan imprudentes como SVB. Sin embargo, a fines de 2022, los bancos tenían aproximadamente $250 mil millones en pérdidas no realizadas similares en este tipo de bonos. Banco de America (BAC) representó poco más del 40% de esta exposición, según un artículo de esta semana en Zero Hedge. Ahora bien, no creo que este sea el comienzo de la próxima crisis financiera (y rezo para que no lo sea).

Sin embargo, creo que los temores de contagio podrían durar un poco, lo que podría desencadenar una mayor liquidación en los bancos. Y si ese tema se desarrolla, fácilmente podría ver a Bank of America moviéndose significativamente más bajo desde el nivel de $ 30 en el que cotiza actualmente. Por lo tanto, el viernes por la noche compré una pequeña cantidad de $30 de julio que pone en la acción por $2. Al cierre del mercado el viernes, se negociaron por alrededor de $ 2.20. En los temores de contagio que se extendieron sustancialmente, pude ver que las acciones se movían a $ 20 bajos, lo que hacía que mi operación fuera una buena ganancia. Si los temores de contagio resultan infundados, el resto del mercado debería disfrutar de un repunte decente y estaré feliz de vivir con la pérdida de mi pequeña "póliza de seguro".

Fuente: https://realmoney.thestreet.com/investing/stocks/my-bank-trade-an-insurance-policy-on-bofa-i-hope-doesn-t-pay-off-16118056?puc=yahoo&cm_ven= YAHOO&yptr=yahoo