1. El tope del precio del gas en Europa podría ser contraproducente pronto

– Los miembros de la Unión Europea tienen de acuerdo a un tope del precio del gas de 180 € por MWh (aproximadamente 56 $ por mmBtu) que podría activarse a partir del 15 de febrero de 2023.

– Si el contrato TTF del mes anterior supera el límite sugerido durante tres días consecutivos y, simultáneamente, si el precio al contado negociado en bolsa es 35 €/MWh por encima del precio europeo de GNL de referencia, el tope se activa de inmediato.

– Una vez que se active el precio máximo, no se permitirían operaciones en los contratos TTF de mes anterior, de tres meses y de año anterior a un precio superior a 35 €/MWh por encima del precio del GNL.

– El riesgo para la UE es que el comercio de gas se aleje de la bolsa hacia acuerdos extrabursátiles y podría desencadenar una escasez masiva de gas si los precios del GNL asiático se disparan por encima de los europeos.

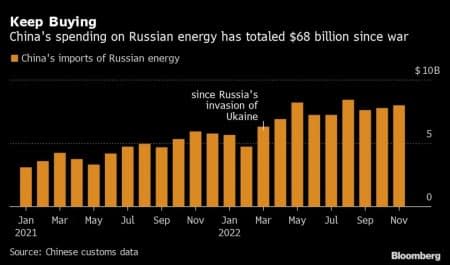

2. Rusia refuerza pacto energético con China

– Compras de energía rusa por parte de China subido una vez más en noviembre, alcanzando $ 8 mil millones y elevando el total del año hasta la fecha a casi $ 80 mil millones, aproximadamente un 70% más que los resultados del año pasado.

– La tendencia más reciente provino del GNL, donde los compradores chinos duplicaron sus compras de gas licuado ruso a 852,000 toneladas en noviembre, duplicando los volúmenes año tras año.

– Del mismo modo, en el petróleo, las entregas rusas a China continúan aumentando, ya que el primero entregó 7.81 millones de toneladas en noviembre, un 17% más interanual y superando a Arabia Saudita como su principal proveedor de crudo.

– Curiosamente, tanto las importaciones de petróleo como de GNL de China se han reducido significativamente este año, por lo que Rusia está obteniendo una mayor participación de mercado en medio de una menor compra china.

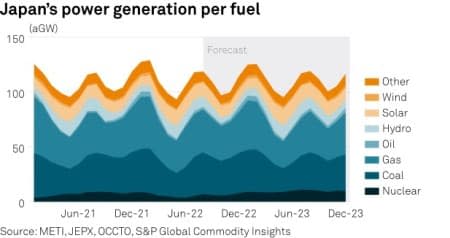

3. El renacimiento nuclear de Japón despierta la esperanza de un 2023 más tranquilo

– El regreso de dos reactores nucleares después de un largo mantenimiento ayudará a Japón conocerte demanda máxima de electricidad en invierno, aliviando la presión sobre la generación fósil del país.

– La energía nuclear solía proporcionar alrededor del 30% de las necesidades de electricidad de Japón antes de Fukushima, sin embargo, su antigua capacidad de 47 GW se redujo a tan solo 5 GW recientemente.

– Gracias a los reactores que regresan y a otras dos unidades en la planta de energía de Takahama que se espera que regresen en el primer trimestre de 1, la capacidad nuclear aumentará a 2023 GW a mediados de 9.8.

– Mientras tanto, el organismo de control de energía de Japón acordó enmendar las regulaciones que permitirían que los reactores nucleares operen por más tiempo que el límite anterior de 60 años, más buenas noticias para el sector nuclear del país.

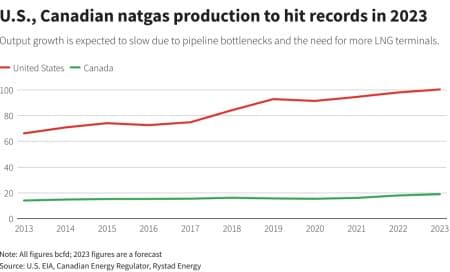

4. Los cuellos de botella en los oleoductos ahora acechan al sector del gas de EE. UU.

– La producción de gas natural de EE. UU. y Canadá alcanzará máximos históricos el próximo año, sin embargo, se espera un mayor crecimiento. desgarrado por la falta de nuevas terminales de GNL y cuellos de botella en los oleoductos.

– Se espera que la producción de gas de EE. UU. alcance los 100.4 bcfd en 2023, un 2 % más que el promedio de este año, impulsada por cuencas ricas en gas como Haynesville y el Pérmico prolífico en petróleo, donde el gas es un subproducto de la producción de crudo.

– Con la cuenca de los Apalaches restringida por la extracción de gasoductos durante años, el Pérmico también está comenzando a alcanzar los límites de la infraestructura, y los precios del gas en Waha ya cotizan en negativo este año.

– Sin que se pongan en servicio nuevas terminales de GNL el próximo año, el crecimiento de las exportaciones se verá impulsado por el regreso de Freeport LNG después de que un incendio en junio detuviera todas las operaciones, con una tasa de licuefacción diaria de 12.3 bcfd.

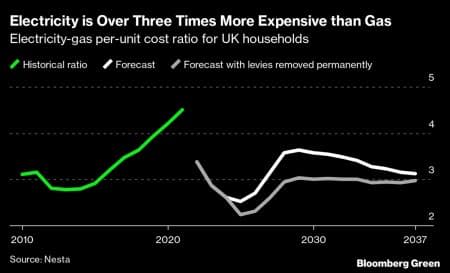

5. El problema de la electricidad en el Reino Unido se sale de control

– Mientras que Europa está reduciendo la demanda de gas siempre que sea posible, el Reino Unido se enfrenta a un feroz dilema, ya que los precios de la electricidad triplican el nivel de los precios del gas, lo que hace que cualquier cambio a las bombas de calor antieconómico.

– La razón de esto es que durante la década de 2010, las inversiones y los subsidios del país en energía renovable se agregaron a las facturas de electricidad en lugar de las facturas de gas, inflándolas artificialmente en el proceso.

– Dado que el 85 % de los residentes del Reino Unido todavía dependen de las calderas de gas, que son menos eficientes pero, en general, más baratas, el objetivo de Londres de instalar 600,000 2028 bombas de calor cada año para XNUMX parece cada vez más inestable.

– Mientras tanto, los préstamos del Reino Unido aumentado a 13.5 millones el mes pasado gracias al subsidio parcial del gobierno británico de las facturas de energía de los hogares, triplicándose año tras año.

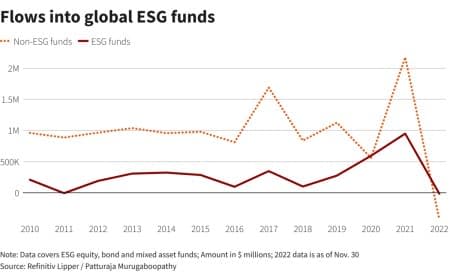

6. ESG pierde atractivo más amplio en medio de la agitación de 2022

– Por primera vez en más de una década, 2022 verá el primer fondo ESG anual salidas a medida que los mercados financieros volátiles y los mercados de energía con un rendimiento superior quitaron el brillo a los problemas ambientales, sociales y de gobernanza.

– Tras años de entradas netas, los inversores han retirado 13.2 millones netos este año hasta el momento según Reuters, con un total de activos netos gestionados en fondos ESG un 29 % hasta la fecha.

– Si bien los fondos que no son ESG también han sido testigos de retiros masivos por un monto de 420 mil millones en enero-noviembre de 2022, esto representa solo una caída del 21 % en los activos netos, superando a los fondos ESG por primera vez en cinco años.

– La emisión de acciones globales en ESG se ha reducido a más de la mitad en 2022 hasta la fecha, llegando a 21.9 mil millones, es decir, incluso menos que las lecturas del 2020 plagado de pandemia.

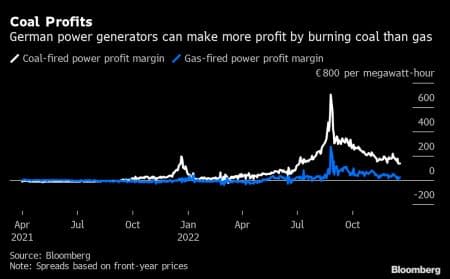

7. Alemania está luchando por dejar su adicción al carbón

– El gobierno de Alemania ha estado presionando por una ambiciosa eliminación del consumo de carbón para 2030, 8 años antes de lo prometido anteriormente, pero es aumentando uso de carbón mientras tanto.

– Una de las pocas naciones que aumentó las importaciones de carbón este año, la electricidad generada por el carbón representó más de un tercio de las necesidades de Alemania, un 13% más año tras año.

– Solo esta semana, la asediada empresa de servicios públicos Uniper extendió las operaciones comerciales de dos de sus plantas a carbón hasta marzo de 2024, y se esperan más extensiones en todo el país.

– A lo largo de 2022, la generación a gas estuvo en el límite de la rentabilidad en medio del aumento de los precios del gas natural, mientras que la generación a carbón ha estado generando un promedio de aproximadamente 200 €/MWh este año.

Fuente: https://finance.yahoo.com/news/europes-natural-gas-price-cap-200000964.html