Según el equipo de Chris Flanagan en BofA Global Research, el doble golpe del aumento de las tasas hipotecarias y el aumento vertiginoso de los precios de las viviendas ha llevado a que la asequibilidad de la vivienda "colapse" en Estados Unidos.

La situación se ha vuelto tan mala que ahora se compara con las "lecturas de asequibilidad históricamente bajas" del cuarto trimestre de 1987 y el primer trimestre de 2005, según el equipo de BofA.

Cabe destacar que esos años coinciden con el “Lunes Negro” caída de la bolsa de valores de 1987, cuando el Promedio Industrial Dow Jones

DJIA,

cayó un 22.6% en una sola sesión de negociación, y el comienzo de la crisis de las hipotecas de alto riesgo como los precios de la vivienda aumentaron entre 2000 y 2005, y alcanzó un máximo de varios años en 2006.

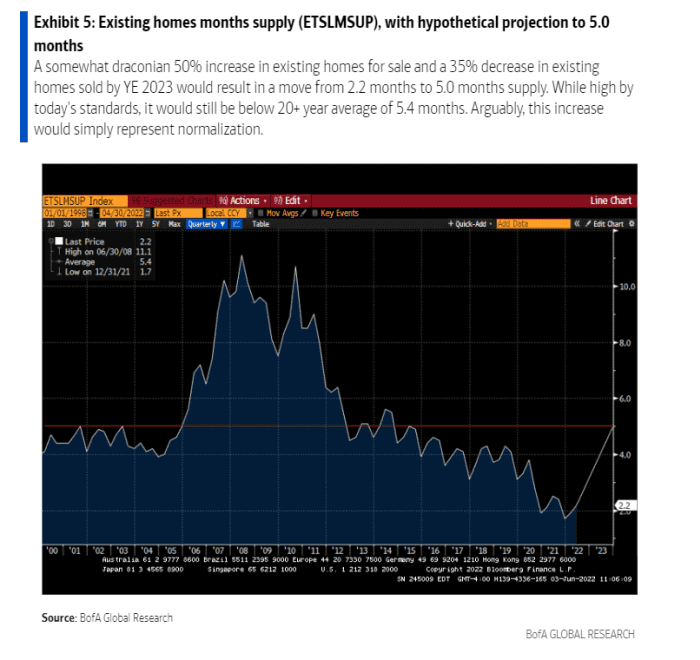

Las ventas de viviendas existentes cayeron un 33% tras el colapso de 1987 y un 45% tras la debacle de las hipotecas de alto riesgo. “En este ciclo, creemos que es plausible una disminución del 35 % en las ventas de viviendas existentes entre el punto máximo y el punto más bajo”, escribió el equipo de Flanagan en una nota semanal para el cliente.

Después de que los precios de las casas se dispararan un récord de 20.6% anual en marzo probablemente "estén en o cerca de los picos de este ciclo", escribió el equipo, considerando que una parte de la apreciación probablemente se deba a un mínimo histórico tasas hipotecarias que desde entonces han desaparecido.

El costo de una hipoteca fija a 30 años casi se duplicó a aproximadamente 5.25% en mayo desde 2.75% el invierno pasado. El movimiento al alza se produjo cuando la Reserva Federal comenzó a desarrollar planes para aumentar las tasas de interés y recortar su balance de casi $ 9 billones en un intento por abordar la inflación que recientemente alcanzó un máximo de casi 40 años.

Si bien los precios de las viviendas han seguido subiendo este año, la riqueza de los hogares vinculada a acciones y bonos se ha visto afectada, con el índice S&P 500

SPX,

un 14% menos desde su máximo de cierre del 3 de enero hasta el lunes y el índice compuesto Nasdaq

COMP,

casi un 24% por debajo de su pico, según datos de FactSet.

Sin embargo, incluso en un escenario un tanto "draconiano", donde "el lado de la oferta de viviendas se ve significativamente alterado por la reducción de la asequibilidad, el lado de la oferta sigue brindando un apoyo excepcional" para la apreciación del precio de la vivienda, escribió el equipo de Flanagan.

¿Por qué? La culpa es del lío de las hipotecas de alto riesgo y décadas de subconstrucción. Esos catalizadores llevaron a un suministro bajo récord de viviendas existentes (ver gráfico), que llevará tiempo “normalizarse”.

Es probable que la escasez de viviendas persista, incluso si la demanda disminuye.

BofA Global

El suministro de viviendas era escaso antes de que la pandemia empeorara las cosas, ya que muchas familias buscaban casas más grandes fuera de las grandes ciudades para adaptarse al trabajo remoto. Ese sigue siendo un factor clave en el pronóstico de BofA de que los precios de las viviendas subirán un 15% para 2022 y un 5% para 2023.

“El refugio aún es escaso y los bienes raíces residenciales siguen siendo una buena cobertura contra la inflación: en la medida en que haya problemas en la vivienda y surjan vendedores forzados, creemos que los compradores ocupados por sus propietarios o no estarán allí para al menos parcialmente absorber las ventas”, dijeron.

Más: El mercado de la vivienda se está calentando. ¿Puede la Fed enfriarlo antes de que se derrumbe?

Fuente: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo