Los mercados de EE. UU. están mostrando algunos signos contradictorios, lo que dificulta las previsiones. El principal viento en contra, la inflación, ha bajado, pero el mercado laboral es fuerte, con una caída del desempleo y un aumento de los salarios. La Reserva Federal elevó las tasas de interés al ritmo más rápido desde la década de 1980, llevándolas de casi cero a más del 5 % en los últimos 12 meses, arriesgándose a una recesión para tratar de mantener un límite en los precios.

Pero, ¿los esfuerzos de la Fed quedarán en nada? Los aumentos de las tasas de interés tienden a afectar los mercados con un retraso de 12 a 18 meses, y estamos viendo que la inflación está bajando ahora: los últimos datos, de abril, mostraron una tasa de aumento anualizada del 4.9 %, muy por debajo del 9.1 % del año pasado. cima. Pero ese 4.9% sigue siendo más del doble de la tasa objetivo de la Fed.

Este es el trasfondo de los comentarios recientes del jefe de Goldman Sachs, David Solomon, quien cree que la inflación aún representa un desafío importante para la economía.

“Siento que va a ser más rígido, ha salido de su punto máximo, pero será más rígido y más resistente, por lo que esperamos que, si bien la Reserva Federal puede hacer una pausa y depender de los datos, es posible que necesite ver más alto. tarifas para finalmente controlarlo un poco más”, opinó Solomon.

En un entorno inflacionario tan rígido, los inversores naturalmente se moverán hacia acciones defensivas, las que pueden mostrar resistencia a una recesión. Usando la plataforma TipRanks, hemos obtenido detalles sobre dos nombres que los analistas de Goldman Sachs recomiendan como acciones defensivas. Aquí están los detalles.

Corporación Flywire (VOLAR)

El primero en nuestra lista es Flywire, un servicio de procesamiento de pagos en línea. La compañía tomó una ruta interesante en el nicho de pago en línea abarrotado, comenzando como especialista en el sector de la educación. Desde entonces, ha ampliado sus servicios para incluir el procesamiento de pagos en una red global, atendiendo a las industrias de atención médica, viajes y B2B, además de la educación. Flywire está equipado para manejar las necesidades de cumplimiento de seguridad y verificación de los clientes, operando en más de 140 monedas.

Flywire puede presumir de un alcance verdaderamente mundial, con más de 3,300 clientes comerciales en 240 países y territorios. La empresa ofrece servicio y soporte en docenas de idiomas las XNUMX horas del día, lo que hace que el proceso de pago sea perfecto desde cualquier perspectiva. Además de nombres importantes como Mastercard, Visa y AMEX, Flywire también se asocia con PayPal y Venmo.

Como acción defensiva, Flywire se beneficia del cambio global hacia las transacciones digitales y la oficina sin papel. Las empresas de todas las escalas, desde las tiendas de mamá y papá más pequeñas hasta los gigantes de la industria como Mastercard, pueden lograr eficiencias al cambiar las transacciones en papel al procesamiento digital. Al ser un especialista en pagos electrónicos, Flywire se encuentra en una posición ventajosa en el momento y el lugar correctos. Las acciones de la compañía han subido aproximadamente un 21% este año, superando significativamente la ganancia del S&P 500 hasta la fecha del 8%. Con claros indicios de expansión continua en el sector de pagos digitales, Flywire está fuertemente posicionada para sostener su crecimiento junto con su base de clientes.

El resultado principal de la publicación financiera del 1T23 de la empresa cuenta la historia: los ingresos brutos de Flywire crecieron un 46 % año tras año, para llegar a 94.4 millones de dólares, y superó la previsión en casi 11.48 millones de dólares. Al igual que muchas empresas de tecnología, Flywire tiene una pérdida neta, pero su pérdida de 1 centavos por acción en el primer trimestre se comparó favorablemente con la pérdida de 3 centavos por acción del trimestre del año anterior, y fue 10 centavos por acción mejor de lo esperado. La cifra de EBITDA ajustada de Flywire se expandió dramáticamente año tras año, de $4 millones a $1.9 millones. Los aspectos más destacados del primer trimestre de Flywire incluyeron 7 nuevas firmas de clientes, lo que convierte al 170T1 en el trimestre de ventas más grande de la historia de la compañía.

Para Goldman Sachs, los puntos clave aquí incluyen la sólida base defensiva de Flywire y su capacidad para generar crecimiento en la economía actual. El analista Will Nance escribe: “Mirando hacia el futuro, creemos que el sólido historial de NRR de FLYW, junto con su compromiso con el apalancamiento operativo constante, debería posicionar bien a la empresa para continuar con un desempeño superior en el corto plazo. En particular, vemos que la mezcla de negocios defensiva de la compañía en educación y salud también está bien posicionada para absorber el potencial de debilidad macroeconómica para el resto de este año”.

“En conjunto”, resumió el analista, “con acciones cotizando a 47 veces nuestras estimaciones de EBITDA para 2024, creemos que la valoración es atractiva en el contexto de las tasas de crecimiento de ~30-40% de FLYW, su impresionante expansión del margen de tasas y la sostenibilidad de sus fuertes NRR a medida que sus cohortes récord de los últimos años continúan aumentando”.

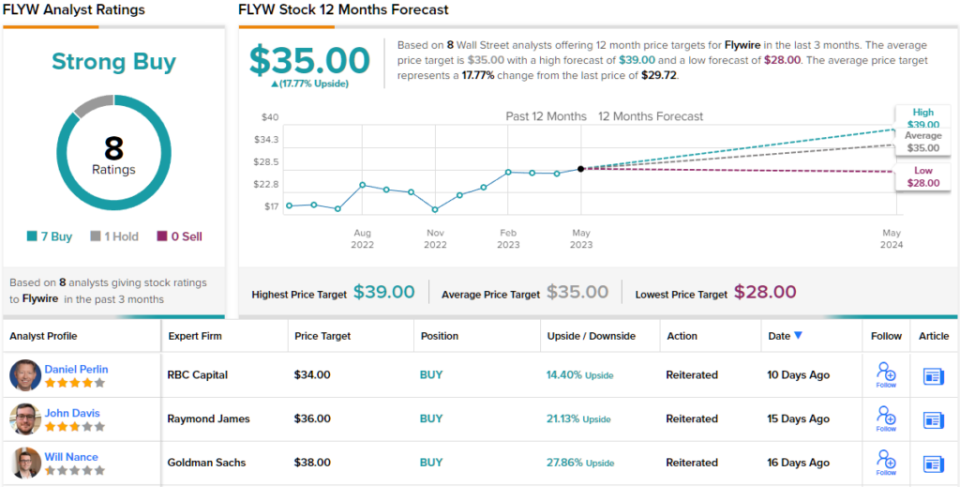

Tomando esto adelante, Nance le da a las acciones de FLYW una calificación de Compra con un precio objetivo de $ 38 que implica un potencial de crecimiento de ~ 28% durante el próximo año. (Para ver el historial de Nance, haga clic aquí)

La toma de Goldman no es un caso atípico. De las 8 revisiones recientes de analistas, hay un claro desglose de 7 a 1 a favor de las recomendaciones de compra sobre las reservas, lo que indica una calificación de consenso de compra fuerte. Con un precio actual de $ 29.72, la acción tiene un precio objetivo promedio de $ 35, lo que apunta a un alza estimada de 12 meses de alrededor del 18%. (Ver Previsión de acciones de FLYW)

walmart, inc. (WMT)

Ahora cambiaremos nuestro enfoque de una tecnología financiera de vanguardia a uno de los minoristas más tradicionales de todos: Walmart. Habiendo crecido desde sus humildes raíces en Arkansas, Walmart se ha convertido en el gigante minorista más grande del mundo por ingresos, generando más de $ 611 mil millones en el año fiscal 2023 (que cubre los 12 meses que finalizan el 31 de enero de este año calendario). La compañía es propietaria de las cadenas minoristas Walmart y Sam's Club, y opera una amplia gama de supercentros, grandes almacenes de descuento y supermercados en los EE. UU. e internacionalmente. En total, Walmart tiene más de 10,500 tiendas en 24 países y opera bajo 46 nombres diferentes.

Walmart publicó recientemente los resultados financieros del primer trimestre de su año fiscal 2024 y mostró que mantiene su trayectoria de crecimiento. La compañía reportó ingresos trimestrales totales de $ 152.3 mil millones, un aumento del 7.6% año tras año y $ 4.39 mil millones por encima de las estimaciones. La cifra de EPS no GAAP de la compañía de $1.47 fue 15 centavos mejor de lo que se esperaba.

Entre los resultados se destacaron las ventas comparables de EE. UU., que aumentaron un 7.4% a/a; comercio electrónico, que se expandió un impresionante 27%; y el negocio de publicidad global, que experimentó un aumento del 30% interanual.

También durante el primer trimestre fiscal, Walmart devolvió $1 millones en capital a sus accionistas. Una gran parte de esto provino del dividendo de la compañía, que se declaró por última vez a 2.2 centavos por acción común para un pago el 57 de mayo. Si bien la tasa anualizada de $30 por acción brinda un rendimiento modesto de solo 2.28 %, los inversores deben tener en cuenta el dividendo. confiabilidad: Walmart ha estado pagando dividendos desde 1.54, no se ha perdido un trimestre y ha estado aumentando el pago todos los años.

Además de sus pagos de dividendos clásicamente defensivos, las acciones de Walmart han demostrado la capacidad de crecer incluso contra fuertes vientos en contra.

Nada de esto ha escapado a la atención de la analista de Goldman, Kate McShane, quien dice de Walmart: “Creemos que WMT es una acción que los inversores aún quieren poseer dadas sus cualidades defensivas a corto plazo junto con el perfil de rentabilidad mejorado a largo plazo. ”

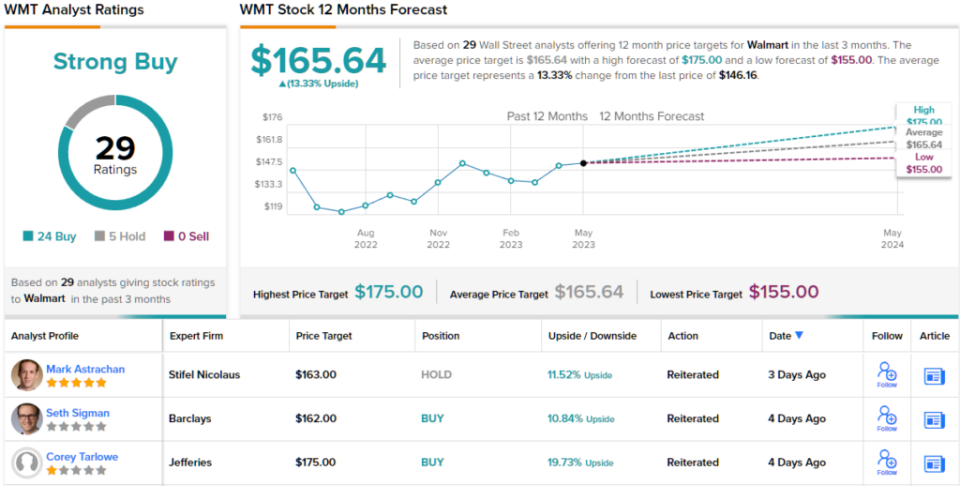

Con este fin, la analista de 5 estrellas califica las acciones de WMT como Compra, y su precio objetivo, establecido en $176, sugiere que las acciones crecerán un 20 % en el próximo año. (Para ver el historial de McShane, haga clic aquí)

Los nombres más importantes de Wall Street nunca carecen del interés de los analistas, y Walmart no es una excepción. Las acciones obtuvieron 29 revisiones recientes de analistas, incluidas 24 compras y solo 5 retenciones, para una calificación de consenso de compra fuerte. Las acciones de Walmart se cotizan actualmente a $146.16 y tienen un precio objetivo promedio de $165.64, lo que implica una ganancia del 13 % en el horizonte de un año. (Ver Pronóstico de acciones de WMT)

Para encontrar buenas ideas para el comercio de acciones a valoraciones atractivas, visite Mejores acciones para comprar de TipRanks, una herramienta que une todos los conocimientos de capital de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html