En medio de una inflación obstinadamente alta, una proporción récord de estadounidenses está convirtiendo sus cuentas 401(k) en alcancías de emergencia, según Vanguard.

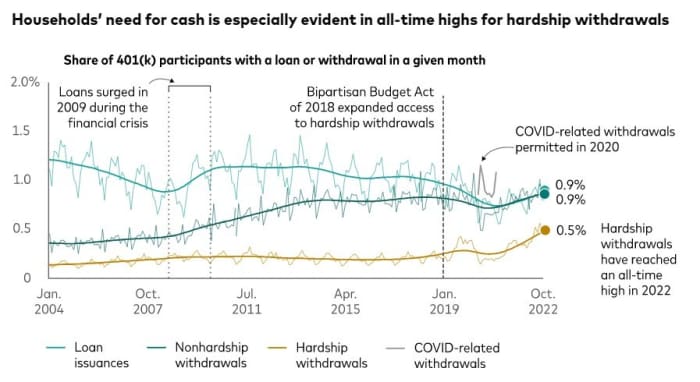

Al diseccionar datos de una muestra de aproximadamente 5 millones de cuentas 401(k) patrocinadas por empleadores que maneja Vanguard, los investigadores dijeron que el 0.5% de los titulares de cuentas estaban haciendo retiros por dificultades económicas en octubre.

Ese es un máximo histórico "preocupante", dijo Vanguard, el peso pesado de los ahorros para la jubilación y la gestión de activos, que ofrece una visión que se remonta a 2004.

A modo de comparación, el 0.3 % de las cuentas tuvo retiros por dificultades económicas en octubre pasado, y durante octubre de 2020, la proporción fue del 0.2 %, según mostraron los datos de Vanguard. En octubre de 2019, fue del 0.4%, dijo.

Al mismo tiempo, las cifras de Vanguard muestran que los préstamos 401(k) y los retiros que no son por dificultades económicas también están aumentando actualmente. En octubre, el 0.9 % de los participantes del plan 401(k) tenía préstamos y otro 0.9 % tenía retiros sin dificultades económicas.

Vanguardia

Fidelity Investments también está experimentando un aumento en los retiros por dificultades económicas entre los más de 22 millones de participantes del plan 401(k) a los que atiende.

El año pasado, el 1.9% de los participantes del plan 401(k) de Fidelity se retiraron por dificultades económicas, según Mike Shamrell, vicepresidente de liderazgo intelectual de la empresa. De enero a octubre de 2022, la proporción de personas que realizaron retiros por dificultades económicas fue del 2.2 %, una cifra que, aunque "todavía relativamente plana", es la tasa más alta desde 2020, y la inflación es uno de los factores que contribuyen, señaló.

Es fácil suponer por qué más estadounidenses están recurriendo a los retiros de 401 (k) por dificultades económicas, dicen los analistas. Ya sea que la economía alcanzada tenga un pico de inflación o no, el costo de vida es alto. Mientras tanto, las tasas de ahorro son menguante y deuda de tarjeta de crédito está subiendo.

Las carteras de acciones tampoco ofrecen refugio. El Promedio Industrial Dow Jones

DJIA,

tiene una caída de más del 7% en lo que va del año, mientras que el S&P 500

SPX,

ha bajado más del 17% y el tecnología pesada Nasdaq Composite

COMP,

ha disminuido más del 29%.

“Sin embargo, el reciente aumento en los hogares que recurren a sus cuentas de jubilación patrocinadas por el empleador podría ser una señal de cierto deterioro en la salud financiera del consumidor estadounidense”, dijo Fiona Greig, directora global de investigación y política de inversores de Vanguard.

Consecuencias fiscales

Eso podría ser decirlo suavemente. Parte del lenguaje fiscal, las posibles consecuencias fiscales y el proceso administrativo requerido para hacer un retiro por dificultades económicas muestran lo difícil que debe ser un hogar para seguir adelante con la idea.

Para realizar un retiro por dificultades económicas, el titular de una cuenta 401(k) debe demostrarle a su empleador que tiene una “necesidad financiera inmediata y grave” del dinero, según el Servicio de Impuestos Internos. Eso puede deberse a gastos como costos médicos, matrícula y gastos funerarios, dijo el IRS.

La cantidad solicitada tiene que estar limitada a lo que se requiere para pagar esa necesidad financiera, la notas de la agencia tributaria.

Por lo general, hay una multa impositiva del 10 % por los retiros anticipados antes de los 59 años y medio. Es posible que no se aplique esa tarifa para los retiros por dificultades financieras, pero la distribución aún está sujeta al impuesto sobre la renta. Además, una persona que realiza un retiro por dificultades financieras no puede devolverlo a su 401(k) y tampoco puede transferirlo a otro plan 401(k) o una IRA, señaló la agencia tributaria.

Las presiones financieras a las que se enfrentan los hogares de EE. UU. están claramente enfocadas en Capitol Hill. Los senadores Cory Booker, demócrata de Nueva Jersey, y Todd Young, republicano de Indiana, esperan tracción. en un proyecto de ley que facilitaría a los empleadores la creación de cuentas de ahorro de emergencia para los trabajadores, tal como lo hacen con las cuentas 401(k).

La escasez de ahorros para tiempos difíciles entre los estadounidenses está creando un escenario en el que las personas tienen que recurrir a sus cuentas de jubilación con demasiada frecuencia, autor y asesor de finanzas personales. Suze Orman dijo en un evento el martes con Booker y Young.

“No queremos una situación en la que las personas, cuando necesitan dinero, algo sucede y necesitan dinero, acuden a sus 401(k) o 403(b) o [Thrift Savings Plan] para obtener un préstamo. ”, dijo Ormán. “Ese será uno de los mayores errores que cometieron, pero sin embargo, ahí es donde buscan dinero de emergencia”.

Fuente: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo