La Ley de Reducción de la Inflación (IRA) recientemente aprobada puede o no afectar la inflación, pero contiene disposiciones que seguramente afectarán la energía limpia, y en particular los segmentos de energía solar residencial y comercial.

De hecho, el gigante bancario Goldman Sachs cree que la IRA es uno de los desarrollos de políticas más significativos para el sector de almacenamiento de energía y energía solar de EE. UU. y allana el camino para al menos una pista de una década para un crecimiento estable de la instalación en todos los sectores residencial, comercial y de servicios públicos. mercados de escala.

Mirando hacia 2026, el equipo de Goldman prevé una tasa de crecimiento anual compuesta del 18 % para las instalaciones solares, impulsada al menos en parte por las disposiciones de apoyo de la IRA.

En este contexto, hemos utilizado el Base de datos TipRanks para extraer tres recomendaciones de energía solar del analista de 5 estrellas de Goldman, Brian Lee. Lee ha aprovechado estas acciones como propuestas de compra, y cree que traerán un 50% al alza, o mejor, a la mesa. Miremos más de cerca.

Enphase Energía, Inc. (ENPH)

Comenzaremos con Enphase Energy, un diseñador y productor líder de inversores de energía solar, una pieza vital de hardware en todas las instalaciones de energía solar. La energía solar recolectada por los paneles fotovoltaicos es energía de corriente continua (CC), que no se puede utilizar en la red eléctrica regular y otra infraestructura de energía; Los inversores, la principal línea de productos de Enphase, convierten la energía de CC en energía de corriente alterna (CA) utilizable adecuada para la distribución residencial y comercial. Enphase fue una de las primeras empresas en introducir inversores a escala comercial en el mercado.

Esta empresa no se ha dormido en los laureles como líder en un nicho esencial; también produce, además de sus múltiples líneas de tecnología de microinversores, sistemas de almacenamiento de energía para su uso con instalaciones de energía solar. La línea de baterías IQ hace uso de tecnología 'inteligente' para controlar las cargas de energía y establecer prioridades de distribución entre los aparatos que consumen mucha energía.

En los últimos años, a medida que la combinación de voluntad social y política ha promovido la energía solar, Enphase ha experimentado un aumento constante de los ingresos y las ganancias. En el último trimestre informado, para el 3T22, la compañía tuvo una línea superior de $ 634.7 millones, un aumento impresionante del 80 % y un récord trimestral de la compañía.

En resumen, Enphase mostró un ingreso neto GAAP de $114.8 millones, frente a los $21.8 millones informados en el tercer trimestre del año anterior. Los ingresos no GAAP llegaron a $175.5 millones. En términos por acción, el EPS diluido GAAP fue de 80 centavos; esto fue un aumento de solo 15 centavos por acción un año antes.

Enphase también ha sido bueno en la generación de efectivo a través de las operaciones y reportó un flujo de efectivo libre en el tercer trimestre de $3 millones. A finales del tercer trimestre, la empresa tenía 179.1 millones de dólares en efectivo y activos líquidos disponibles.

Situando las operaciones de esta empresa en el entorno de la IRA, el analista Brian Lee escribe: “Vemos a ENPH como un potencial beneficiario directo ya corto plazo de los créditos de fabricación en la IRA. Específicamente, la IRA incluye créditos de fabricación nacional para microinversores solares ($0.11/w). Suponiendo que ENPH estableciera capacidad en los EE. UU., ENPH sería elegible para capturar el monto total de estos créditos, según la gerencia. Además, creemos que ENPH está bien posicionada para beneficiarse de la extensión del ITC solar que creemos que respaldará un entorno de demanda más estable para las instalaciones de almacenamiento y energía solar residencial y comercial en los EE. UU.”

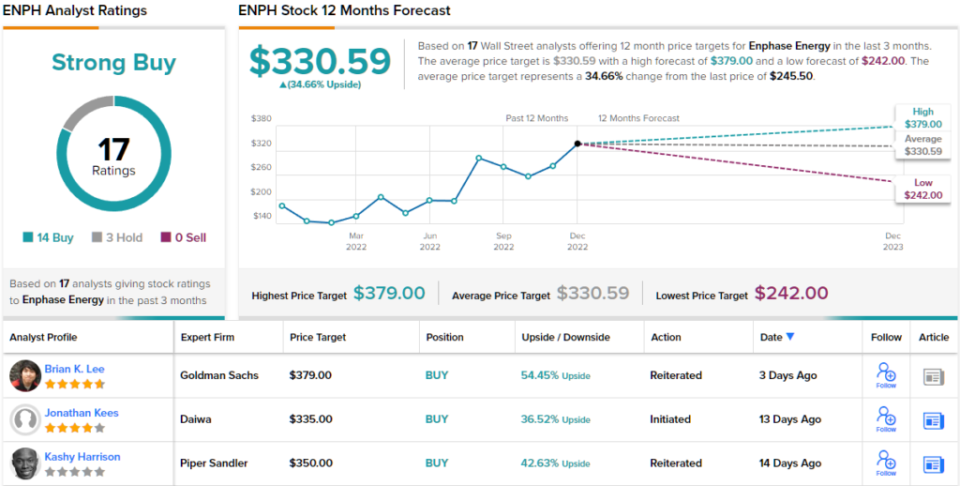

Con este fin, Lee otorga a las acciones de Enphase una calificación de Compra, y su precio objetivo, establecido en $379, implica un potencial alcista de ~54% en un año para las acciones. (Para ver el historial de Lee, haga clic aquí)

En general, hay 17 revisiones recientes de analistas disponibles sobre las acciones de Enphase, y estas incluyen 14 compras y 3 retenciones para una calificación de consenso de compra fuerte. Las acciones se cotizan a $245.87 y su precio objetivo promedio de $330.59 sugiere una ganancia de ~35% en el horizonte de un año. (Vea el pronóstico de acciones de Enphase en TipRanks)

Primera Solar, Inc. (FSLR)

La próxima elección de Goldman que estamos analizando es First Solar, otra empresa manufacturera orientada a la tecnología en la industria de la energía solar. First Solar, que ha estado en el negocio desde 1999 y es el mayor fabricante de paneles fotovoltaicos con sede en EE. UU., se centra en la tecnología fotovoltaica de vanguardia, desde la fabricación de módulos fotovoltaicos de película delgada a escala comercial hasta el mantenimiento y reciclaje de paneles usados. . La empresa se jacta de que puede fabricar más de 20 gigavatios de capacidad de panel al año y ha gastado 1.5 millones de dólares acumulados en I+D a lo largo de los años.

Los resultados financieros más recientes de First Solar, del tercer trimestre del año pasado, muestran ventas netas de 3 millones de dólares en comparación con los 629 millones de dólares del año anterior, lo que representa una ganancia interanual del 583 %. La compañía reportó una pérdida neta por acción de 7.8 centavos, un cambio radical con respecto a la ganancia por acción de 46 centavos reportada en el 42T3.

A pesar de las fuertes pérdidas en el trimestre, los inversores podrían animarse con otras métricas positivas. La compañía tenía $ 1.9 mil millones en activos líquidos disponibles al final del trimestre, junto con una acumulación récord de envíos equivalente a 58 gigavatios.

Las acciones de First Solar comenzaron a subir el verano pasado, poco antes de que se promulgara la ley IRA, pero cuando estaba claro que la ley se aprobaría e implementaría. A fines de 2022, las acciones de FSLR mostraban una sólida ganancia del 72 % en 12 meses, impulsada en parte por el entusiasmo de los inversores por lo que la ley podría significar para la empresa.

En agosto del año pasado, poco después de que el presidente Biden firmara la IRA, la empresa anunció un plan de 1.2 millones de dólares para aumentar la capacidad de producción de paneles fotovoltaicos en Estados Unidos.

De cara al futuro, Brian Lee de Goldman estima que la IRA tendrá un impacto sólido en las operaciones de First Solar. Él escribe: “FSLR actualmente tiene una capacidad de ~3GW en EE. UU., lo que coloca a la empresa como beneficiaria inmediata de los créditos fiscales de fabricación de IRA. FSLR espera alcanzar una capacidad nominal de ~7 GW en EE. UU. para YE2023 y ~10 GW para YE2025. Suponiendo que FSLR califique para los créditos de $0.17/w, estimamos que estos créditos representan ~60 % del ASP de FSLR, y la capacidad de 10 GW implicaría un beneficio después de impuestos de ~$1.4 millones/año".

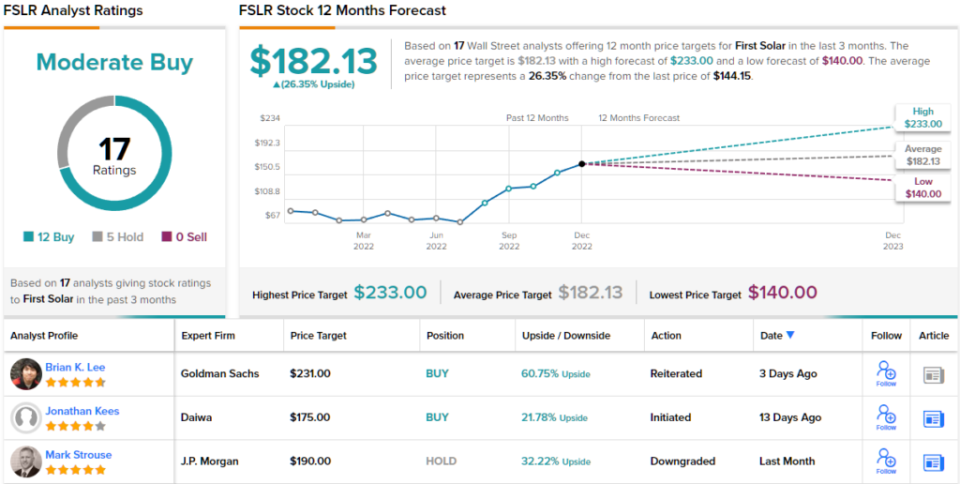

Esto refuerza la opinión del analista de que FSLR es una acción para "comprar" y vale un precio objetivo de $231. En los niveles actuales, este objetivo sugiere una subida de ~61 % para el próximo año.

Mirando el desglose del consenso, Wall Street adopta una postura alcista en First Solar. 12 compras y 5 retenciones emitidas durante los tres meses anteriores hacen que la acción sea una 'compra moderada'. La acción se vende a $144.15 y tiene un precio objetivo promedio de $182.13, lo que implica un potencial alcista del 26 % para el próximo año. (Vea el pronóstico de acciones de FSLR en TipRanks)

tecnologías de matriz, inc. (LLEGAR)

La última acción que veremos ahora es Array Technologies. Array ha construido su nicho en torno a la tecnología de seguimiento solar, necesaria para mantener los paneles fotovoltaicos correctamente orientados hacia el sol para la máxima producción de energía. La tecnología de seguimiento de la empresa se utiliza en proyectos de energía solar de grado de servicios públicos, y DuraTrack de la empresa, su línea de productos insignia, tiene una reputación líder en la industria.

Las ganancias de Array han sido volátiles en los últimos años, pero los ingresos de primera línea han aumentado constantemente durante los últimos cuatro trimestres informados. El informe trimestral más reciente, correspondiente al 3T22, mostró un récord de la compañía de $515 millones en ingresos, más del doble de los $192 informados en el 3T21. Las ganancias también fueron sólidamente positivas en el 3T22, a 19 centavos por acción diluida, en comparación con las estimaciones de consenso de 11 centavos. A finales del tercer trimestre, la empresa tenía una carga de trabajo total, en contratos ejecutados y pedidos adjudicados, de 3 millones de dólares.

Esta es otra empresa que mostró una reacción bursátil inmediata al IRA; en las semanas inmediatamente anteriores a la firma de la Ley, las acciones de ARRY aumentaron un 81 % y hoy se mantienen en ese nivel. Desde que se firmó el IRA, la compañía ha anunciado varios proyectos nuevos importantes, incluido un contrato para suministrar seguidores solares en un proyecto de energía solar de 750 megavatios en Ohio.

Brian Lee escribe sobre las oportunidades de Array en virtud de la Ley: “Vemos a ARRY como un beneficiario inmediato de los vientos de cola de la demanda de la IRA, específicamente la extensión del ITC solar al 30 % durante 10 años. El ITC debería proporcionar a los desarrolladores una mayor certeza durante la próxima década de la economía unitaria de los proyectos solares y debería fomentar un crecimiento fuerte y estable en las instalaciones a escala de servicios públicos, en nuestra opinión. La IRA también proporciona ciertos agregados al ITC mediante los cuales los proyectos podrían recibir una bonificación del 10 % además del ITC básico del 30 % si se cumplen los requisitos de contenido nacional. Esto podría representar una ventaja adicional para ARRY, ya que la compañía ha señalado que puede obtener el 90 % de su lista de materiales a nivel nacional, lo que podría impulsar la demanda de rastreadores ARRY específicamente”.

En resumen, Lee otorga a las acciones de ARRY una calificación de Compra con un precio objetivo de $29 que implica una ganancia de ~52 % para las acciones en el próximo año. (Para ver el historial de Lee, haga clic aquí)

En general, las 9 revisiones recientes de analistas sobre ARRY suman una calificación de consenso de compra moderada, con 7 compras, 1 retención y 1 venta. El precio objetivo promedio de la acción de $ 26 sugiere un potencial alcista de un año del 36% desde el precio de negociación actual de $ 19.05. (Vea el pronóstico de acciones de Array en TipRanks)

Para encontrar buenas ideas para el comercio de acciones con valoraciones atractivas, visite TipRanks ' Las mejores acciones para comprar, una herramienta que reúne todos los conocimientos sobre acciones de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/goldman-sachs-says-investors-buy-143001099.html