El martes, nos enteramos de que los empleadores estadounidenses tenían un historial 11.5 millones de ofertas de trabajo a partir de marzo. Podría decirse que esa es la señal más clara de que la economía está en auge, ya que contratar trabajadores no es barato y la mayoría de los empleadores solo lo harían si no tuvieran el personal para satisfacer la demanda.

Actualmente, hay solo 5.9 millones de personas desempleadas. En otras palabras, hay casi dos puestos de trabajo por desempleado. El desajuste significa que los trabajadores tienen muchas opciones, lo que significa que tienen mucha influencia para pedir más salarios. En efecto, los empleadores están pagando a un ritmo histórico.

Pero la demanda en auge, las ofertas laborales récord y los salarios más altos... son malos?

La reserva Federal y muchos en la profesión económica no lo expresan tan claramente. Pero eso es efectivamente su mensaje.

El estado del juego: La demanda de bienes y servicios ha superado significativamente a la oferta,1 que ha estado enviando inflación a tasas altas de décadas. Esto se debe en parte al hecho de que los salarios más altos significan costos más altos para las empresas, muchas de las cuales han sido subir los precios para preservar la rentabilidad. Irónicamente, estos salarios más altos han ayudado a reforzar la finanzas ya sólidas de los consumidores, que pagan voluntariamente y, por lo tanto, esencialmente permiten que las empresas sigan aumentando los precios.

Es importante agregar que esta demanda en auge se ha visto impulsada por la creación de empleo (es decir, un fenómeno en el que alguien pasa de no ganar nada a ganar algo). De hecho, Estados Unidos ha creado una enorme 2.1 millones de trabajos en 2022 hasta ahora.

La Oficina de Estadísticas Laborales tiene una métrica llamada índice de nóminas semanales agregadas, que es el producto de los trabajos, salarios y horas trabajadas. Es un indicador aproximado de la capacidad de gasto nominal total de la fuerza laboral. Esta métrica aumentó un 10 % año tras año en abril y ha estado por encima del 9.5 % desde abril de 2021. Antes de la pandemia, tenía una tendencia de alrededor del 5 %.

Esta combinación de crecimiento del empleo y el crecimiento de los salarios solo ha exacerbado el problema de la inflación.

Y así, la mejor solución, en este punto, parece ser endurecer la política monetaria de modo que las condiciones financieras se vuelvan un poco más desafiantes, lo que debería hacer que la demanda se enfríe, lo que a su vez debería aliviar algunas de estas persistentes presiones inflacionarias.

En otras palabras, la Fed está trabajando para sacarle partido a algunas de las buenas noticias que vienen de la economía porque esas buenas noticias son en realidad malas.2

¿La Fed se mueve para recortar el 'exceso de demanda'?

En un muy esperado mueve el La Fed subió este miércoles los tipos de interés a corto plazo en 50 puntos básicos a un rango de 0.75% a 1.00%. Fue el mayor aumento que hizo el banco central en un solo anuncio desde mayo de 2000.

Además, el presidente de la Fed, Jerome Powell, señaló la intención del Comité Federal de Mercado Abierto (es decir, el comité de la Fed que establece la política monetaria) de seguir subiendo las tasas a un ritmo agresivo.

“Suponiendo que las condiciones económicas y financieras evolucionen de acuerdo con las expectativas, existe una amplia sensación en el Comité de que los aumentos adicionales de 50 puntos básicos deberían estar sobre la mesa en las próximas dos reuniones”, Powell. dijo. “Nuestro enfoque general es utilizar nuestras herramientas para reducir la inflación a nuestro objetivo del 2 %.“

Para ser claros, la Fed no está tratando de forzar la economía a una recesión. Más bien, está tratando de hacer que el exceso de demanda, como se refleja en la existencia de más puestos vacantes que desempleados, esté más en línea con la oferta.

“Hay mucho exceso de demanda”, dijo Powell.

Actualmente, hay vientos de cola económicos masivos, incluyendo exceso de ahorro del consumidor y pedidos de capex en auge, que debería impulsar el crecimiento económico durante meses, si no años. Y entonces hay espacio para que la economía libere cierta presión reprimida de la demanda sin entrar en recesión.

Aquí hay más de Conferencia de prensa de Powell el miércoles (con enlaces relevantes agregados):

Sería una situación mucho más riesgosa si las finanzas de los consumidores y las empresas se estiraran además de que no hubiera un exceso de demanda. Pero ese no es el caso en este momento.

Y así, mientras dicen algunos economistas que el riesgo de recesión está aumentando, la mayoría no lo tiene como escenario base para el futuro cercano.

¿Son malas noticias para las acciones? No necesariamente.

Cuando la Fed decide que es hora de enfriar la economía, lo hace tratando de endurecer las condiciones financieras, lo que significa que el costo del financiamiento está aumentando. En términos generales, esto significa una combinación de tasas de interés más altas, valoraciones bursátiles más bajas, un dólar más fuerte y estándares crediticios más estrictos.

¿Significa esto que las acciones están condenadas a caer?

Bueno, una Fed agresiva es sin duda un riesgo para las acciones. Pero nunca hay nada seguro cuando se trata de predecir las perspectivas de los precios de las acciones.

En primer lugar, la historia dice las acciones suelen subir cuando la Fed está endureciendo la política monetaria. Tiene sentido cuando recuerda que la Fed endurece la política monetaria cuando cree que la economía tiene cierto impulso.

Sin embargo, la perspectiva de tasas de interés más altas es definitivamente una preocupación. La mayoría de los expertos en bolsa, como el multimillonario Warren Buffett, generalmente están de acuerdo en que las tasas de interés más altas son bajistas para valoraciones, como la relación P/E de los próximos 12 meses (NTM).

Pero la palabra clave es "valoraciones", no acciones. No es necesario que los precios de las acciones bajen para que las valoraciones bajen, siempre que aumenten las expectativas de ganancias. Y las expectativas de ganancias han estado subiendo. Y de hecho, las valoraciones han estado cayendo durante meses.

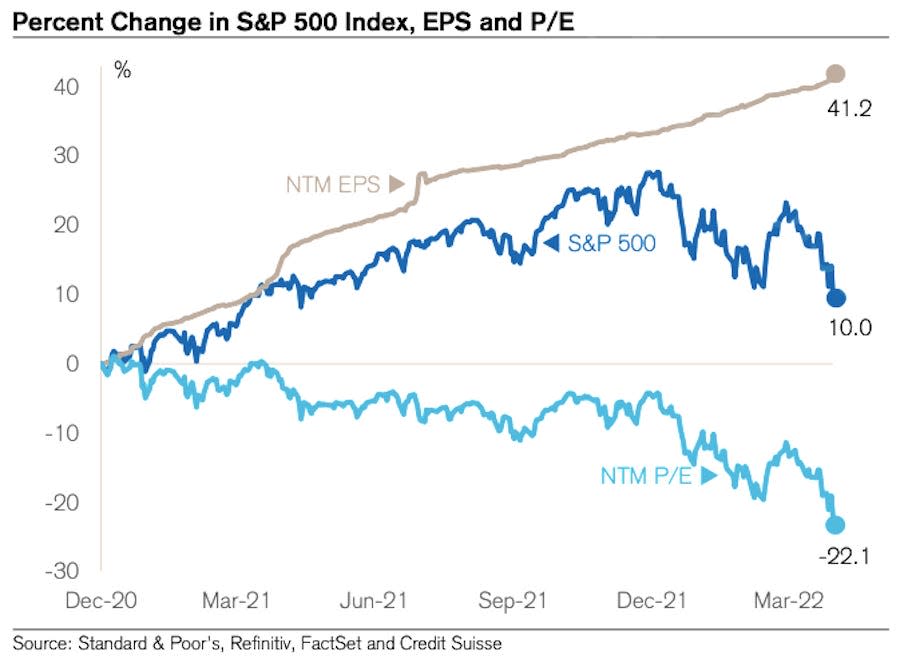

La tabla de abajo de Jonathan Golub de Credit Suisse captura esta dinámica. Como puede ver, el P/E de NTM ha tenido una tendencia a la baja desde finales de 2020. Sin embargo, los precios de las acciones han aumentado principalmente durante este período. Incluso con la reciente corrección del mercado, el S&P 500 hoy es más alto de lo que era cuando las valoraciones comenzaron a caer. ¿Por qué? Porque, el valor de las ganancias de los próximos 12 meses esencialmente solo ha estado aumentando.

Para ser claros, no hay garantía de que las acciones no sigan cayendo desde sus máximos de enero. Y ciertamente existe la posibilidad de que el crecimiento futuro de las ganancias se vuelva negativo si el entorno empresarial se deteriora.

Pero por ahora, las perspectivas de ganancias continúan siendo notablemente resistentes, y eso podría proporcionar cierto apoyo para los precios de las acciones, que actualmente están experimentando una liquidación bastante típica.3

Más de TKer:

Vista trasera ?

??? Las acciones se vuelven locas: El S&P 500 cayó solo 0.20% para completar una semana increíblemente volátil. El miércoles, el S&P subió un 2.99% en lo que fue el mayor repunte de un día del índice. desde el 18 de mayo de 2020. Al día siguiente, se desplomó un 3.56% en lo que fue el índice segundo peor dia del año.

El S&P está actualmente un 14.4% por debajo de su máximo intradiario del 4 de enero de 4,818. Para obtener más información sobre la volatilidad del mercado, lea así, así y así.

? Creación de empleo: Los empleadores estadounidenses agregaron unos saludables 428,000 empleos en abril, según Datos BLS lanzado el viernes. Esto fue significativamente más alto que los 380,000 puestos de trabajo que los economistas esperaban. La tasa de paro se situó en el 3.6%. Para más información sobre el estado del mercado laboral, lea así.

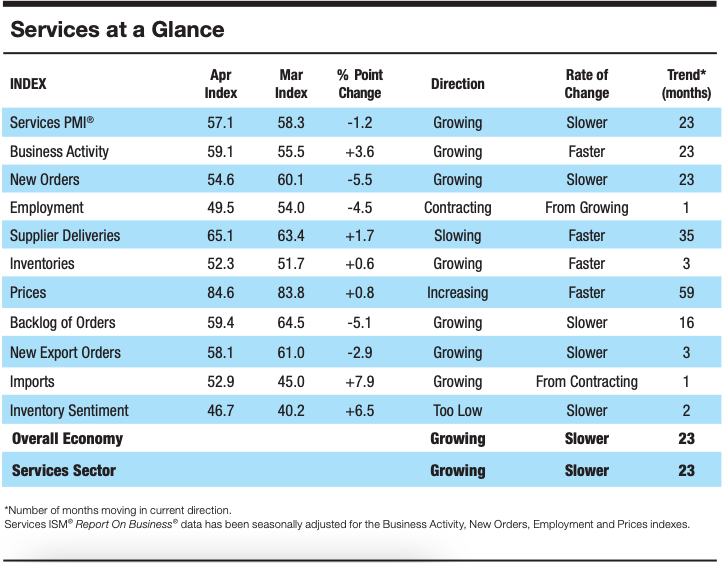

? Se enfría el crecimiento de la actividad de servicios: Según los datos de la encuesta recopilados por el Instituto de Gestión de Suministros, la actividad del sector servicios se desaceleró en abril. De Anthony Nieves, presidente del Comité de Encuesta de Negocios de Servicios de ISM: “El crecimiento continúa para el sector de servicios, que se ha expandido durante todos menos dos de los últimos 147 meses. Hubo un retroceso en el índice compuesto, principalmente debido a la mano de obra restringida y la desaceleración del crecimiento de nuevos pedidos. La actividad comercial se mantiene fuerte; sin embargo, la alta inflación, las limitaciones de capacidad y los desafíos logísticos son impedimentos, y la guerra entre Rusia y Ucrania continúa afectando los costos de materiales, sobre todo de combustible y productos químicos”.

¿Por el camino?

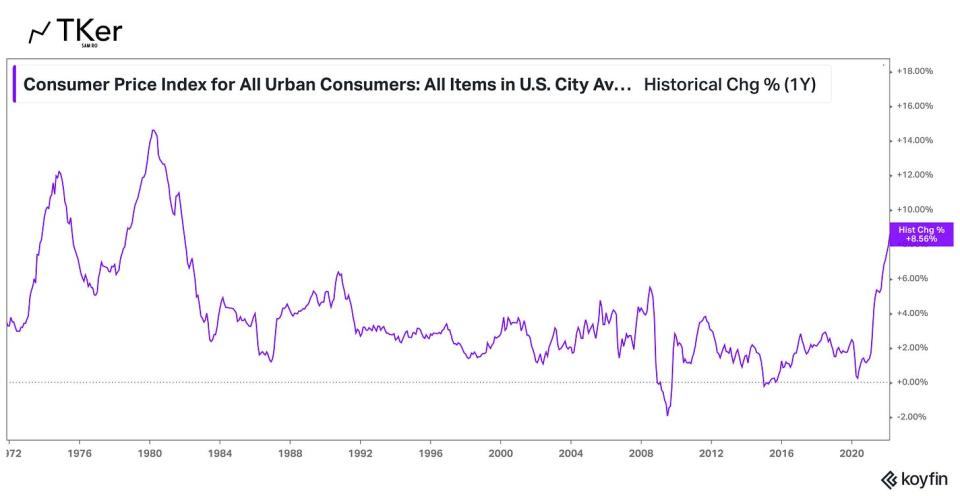

No hay mayor historia en la economía en este momento que la dirección de la inflación. Por lo tanto, todos los ojos estarán puestos en el informe del índice de precios al consumidor (IPC) de abril, que se publicará el miércoles por la mañana. Los economistas estiman que el IPC subió un 8.1% año tras año durante el mes, lo que sería una desaceleración de Impresión del 8.5% de marzo. Excluyendo los precios de los alimentos y la energía, se estima que el IPC subyacente aumentó un 6.1%, por debajo del 6.5% de marzo.

Consulte el calendario a continuación de La transcripción con algunos de los grandes nombres anunciando sus resultados financieros trimestrales esta semana.

1. No vamos a entrar en todos los matices de los problemas de la cadena de suministro aquí (por ejemplo, cómo la escasez de mano de obra en los EE. UU., los bloqueos relacionados con COVID en China y la guerra en Ucrania están interrumpiendo la fabricación y el comercio). Sin embargo, sabemos que los problemas de la cadena de suministro persisten, como lo refleja persistentemente lento tiempos de entrega de los proveedores.

2. Para aquellos de ustedes que son nuevos en TKer, he escrito un poco sobre cómo las buenas noticias económicas han sido "malas" noticias. Puedes leer más al respecto esta página, esta página, esta páginay esta página.

3. Invertir en acciones no es fácil. Significa tener que lidiar con mucha volatilidad a corto plazo mientras espera esas ganancias a largo plazo. Todos son bienvenidos a tratar de cronometrar el mercado y vender y comprar en un esfuerzo por minimizar esas pérdidas a corto plazo. Pero, por supuesto, el riesgo es perder esos grandes repuntes que ocurren durante los períodos volátiles, lo que puede causar un daño irreversible a los rendimientos a largo plazo. (Lee mas esta página, esta página y esta página.) Recuerde, hay toda una industria de profesionales que aspiran a ganarle al mercado. Pocos son capaces de superar en un año determinado, y de los mejores, pocos son capaces de continuar esa actuación año tras año.

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html