Esta publicación fue publicada originalmente en Tker.co

Las acciones bajaron poco a poco, con el S&P 500 cayendo un 0.3% la semana pasada. El índice ahora ha subido un 6.2 % en lo que va del año, un 14 % más que el mínimo de cierre del 12 de octubre de 3,577.03 y un 15 % menos que el máximo de cierre del 3 de enero de 2022 de 4,796.56.

“El mercado bajista ha terminado, pero no es la gran reflación”, Chris Harvey, jefe de estrategia de acciones de Wells Fargo Securities, escribí los lunes. "No vemos ni un mercado alcista ni bajista, solo un mercado".

Al llamarlo un "mercado 'solo un mercado'", Harvey dijo que esperaba "alguna devolución, pero no una reversión brusca a corto plazo".

Es verdad que la estamos escuchando menos de los que tenían previamente pronosticó una gran liquidación en el mercado de valores en la primera parte del año.

Y aunque la caracterización de Harvey del mercado de valores es un poco ambigua, no lo es. paradójico en la forma en que muchos ven la economía.

Una economía tan buena que es mala 🙃

En el pasado domingo Tker, discutí cómo las actitudes bajistas hacia la economía estaban cambiando a alcistas a raíz de fuertes datos económicos, y señaló que "podrían pasar algunas semanas más de datos económicos resistentes antes de que más economistas revisen oficialmente sus pronósticos al alza".

Actualizar a pago

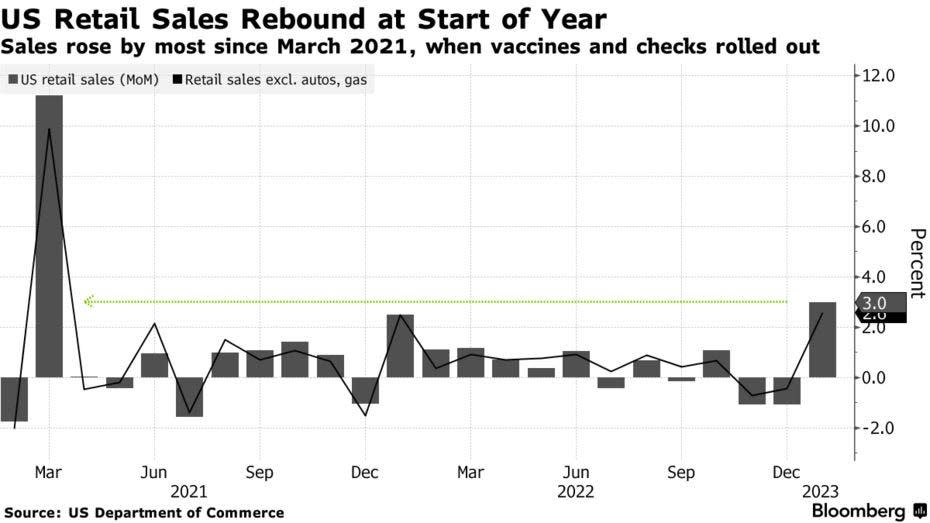

Bueno, esas revisiones ya están llegando. Tras el sólido informe de ventas minoristas del miércoles, JPMorgan, Bank of Americay Deutsche Bank se encontraban entre las empresas que se unieron Goldman Sachs en la revisión al alza de sus previsiones del PIB a corto plazo o posponiendo sus expectativas de una recesión.

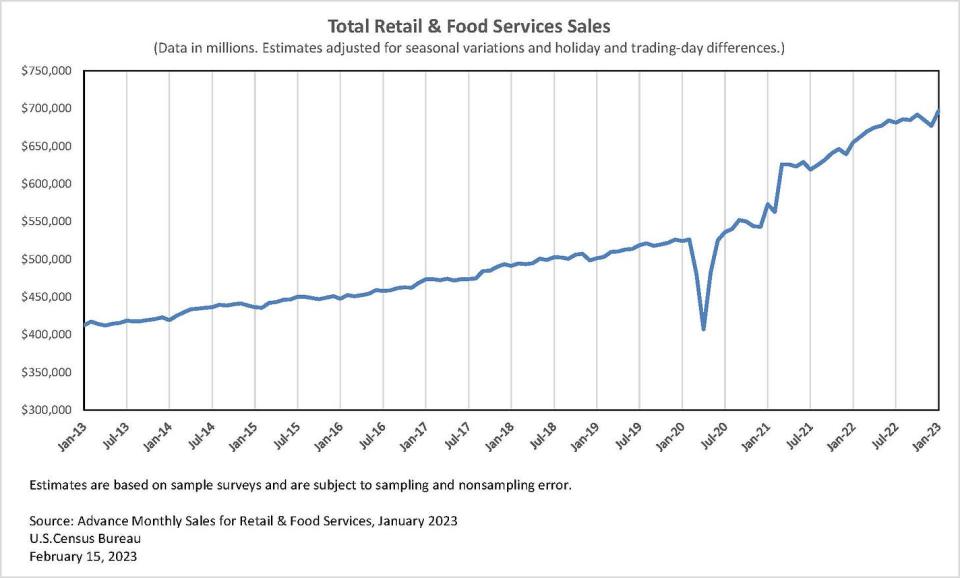

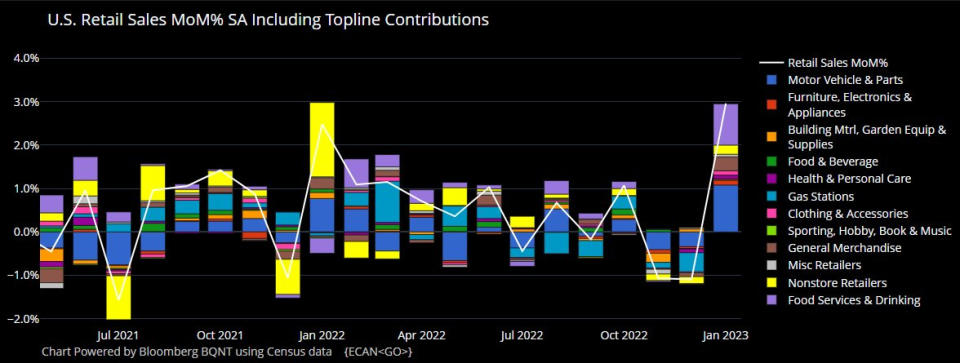

Según la Datos de la Oficina del Censo, las ventas minoristas en enero aumentaron un 3.0% a un récord de $ 697 mil millones. Esta fue la mayor ganancia desde marzo de 2021, y fue mucho más fuerte que la Los economistas esperan un aumento del 2.0%.

Excluyendo autos y gasolina, las ventas subieron un impresionante 2.6% con ganancias en todas las categorías minoristas.

Los resultados estuvieron en línea con los datos de tarjetas de crédito y débito de Bank of America lanzado a principios de este mes mostrando una aceleración en el gasto.

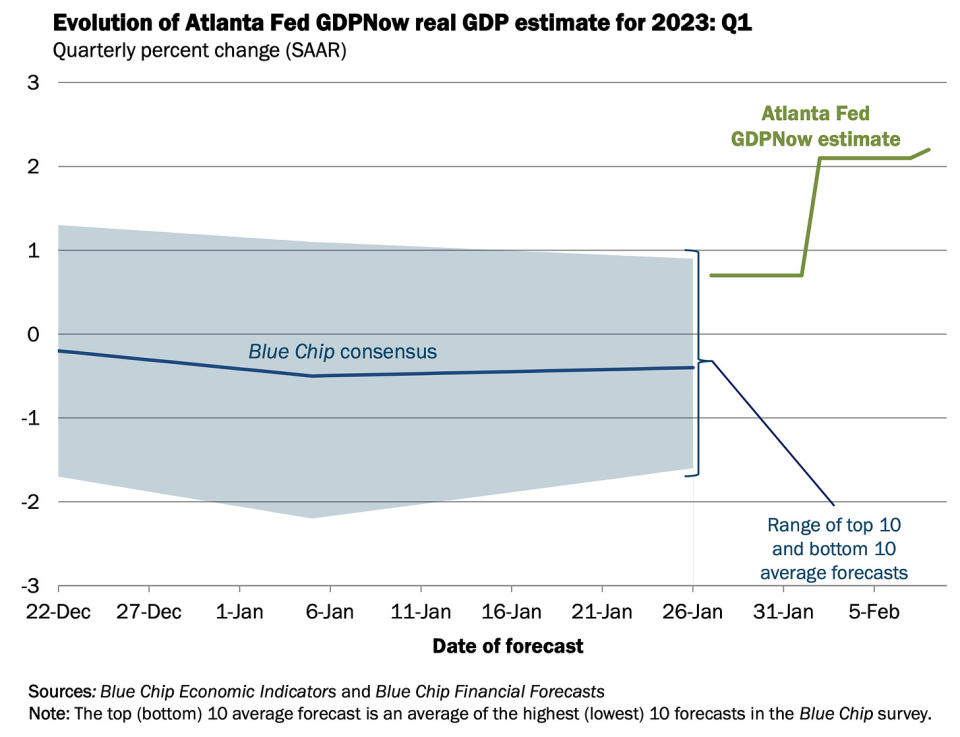

Después de que salió el informe de ventas minoristas, el Modelo GDPNow de la Fed de Atlanta experimentó un aumento del crecimiento del PIB real a una tasa del 2.4% en el primer trimestre. Esto es superior al 1% de la semana pasada, y considerablemente superior a su estimación inicial de 0.7% de crecimiento al 27 de enero.

Y no es solo el datos duros eso se ve más color de rosa. El datos blandos parece estar reflejando un tono menos pesimista también.

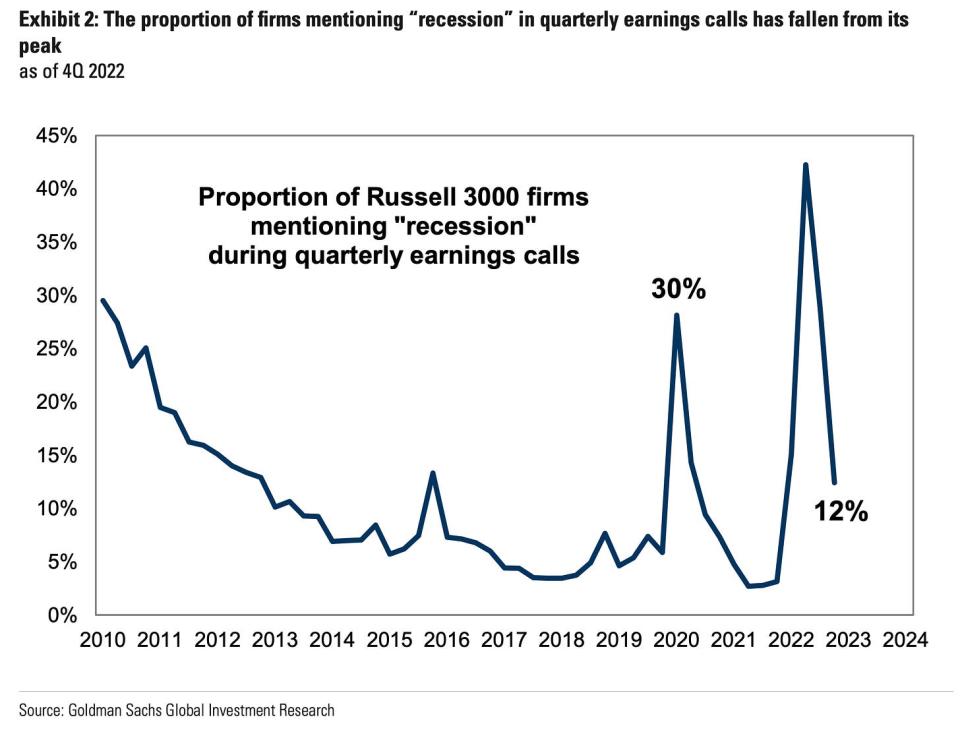

Según la Goldman Sachs investigación publicada el martes, las menciones de "recesión" en las llamadas de ganancias trimestrales han disminuido drásticamente.

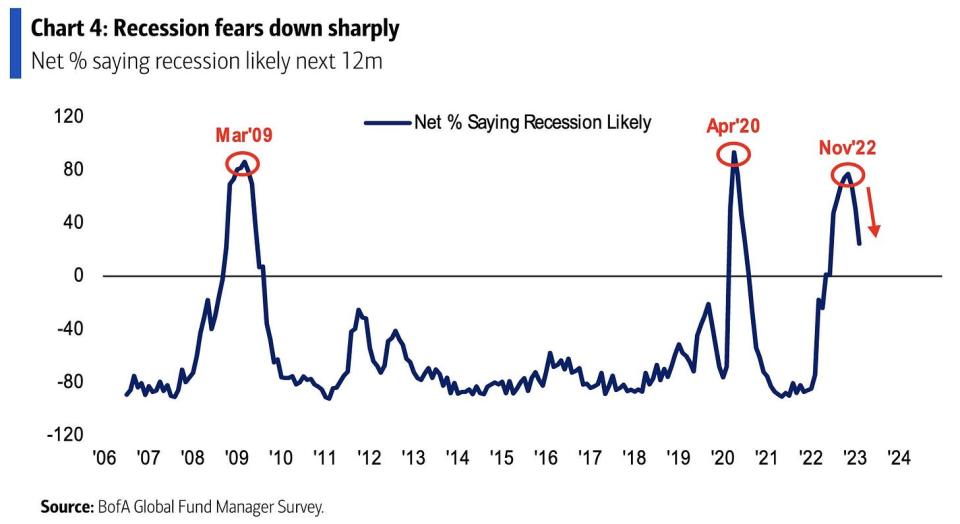

Según Bank of America Encuesta de gestores de fondos globales publicado el miércoles, "Las probabilidades de recesión alcanzaron su punto máximo en noviembre del 22 con un 77 % y desde entonces han disminuido al 24 % este mes (una disminución de 27 ppt intermensual), el nivel más bajo desde el 22 de junio".

Es verdad que la Las actitudes sobre el crecimiento económico han cambiado al alza.

Para ser justos, es difícil cuantificar con precisión lo que hará la economía en un futuro muy cercano. Pero la confluencia de datos, incluidos sólidas finanzas de consumo y fuerte demanda de trabajadores – ha estado sugiriendo que hubo un sesgo al alza. Para más información, lea: 9 razones para ser optimista sobre la economía y los mercados 💪

Desafortunadamente, muchos economistas no están exactamente entusiasmados porque pone en riesgo esfuerzos continuos para reducir la inflación.

Aquí está el problema con todo esto 🤦🏻♂️

La noción de que buenas noticias sobre la economía son malas noticias para la inflación se ha renovado a raíz de unos datos muy sólidos sobre el mercado laboral y el gasto de los consumidores.

“Mi nueva opinión es que las buenas noticias son buenas noticias, las buenas noticias son malas noticias”, Conor Sen, columnista de Bloomberg Opinion, tuiteó la semana pasada.

Acompañando a las revisiones al alza de muchos economistas a sus pronósticos de crecimiento económico, hubo revisiones agresivas a sus expectativas sobre el camino de la política monetaria: Deutsche Bank, UBS, Bank of Americay Goldman Sachs se encontraban entre las empresas que advirtieron que la Fed aumentaría las tasas de interés más de lo anticipado previamente a medida que extiende su lucha para reducir la inflación.

Y la política monetaria agresiva representa vientos en contra tanto para la economía como para los mercados financieros.

Actualizar a pago

Que ver 👀

La gran pregunta es en qué medida la fortaleza de la economía interrumpe la actual tendencia a la baja de la inflación. En otras palabras, ¿aprenderemos que el La afirmación de la Fed de que el proceso desinflacionario comenzó fue prematuro?

No ayuda que la semana pasada precio al consumidor y precio de productor los informes fueron un poco más calientes de lo que algunos esperaban.

Pero los datos de un mes nunca confirman ni niegan una tendencia. Es posible que aún estemos en camino de lograr el escenario de Ricitos de Oro donde la inflación baje sin que la economía tenga que entrar en recesión.

Tendremos que esperar y ver.

¡Es interesante! 💡

De un nuevo artículo de NBER titulado “La asistencia de escritura algorítmica en los currículos de los solicitantes de empleo aumenta las contrataciones"

Existe una fuerte asociación entre la calidad de la escritura en un currículum para los nuevos ingresantes al mercado laboral y si esos ingresantes finalmente son contratados. Mostramos que esta relación es, al menos parcialmente, causal: se llevó a cabo un experimento de campo en un mercado laboral en línea con casi medio millón de solicitantes de empleo en el que un grupo tratado recibió asistencia de escritura algorítmica. Los solicitantes de empleo tratados experimentaron un aumento del 8 % en la probabilidad de ser contratados. Contrariamente a las preocupaciones de que la asistencia está eliminando una señal valiosa, no encontramos evidencia de que los empleadores estuvieran menos satisfechos...

Repasando las macro corrientes cruzadas 🔀

Hubo algunos puntos de datos notables de la semana pasada a considerar:

???? ️ Los consumidores están gastando. De acuerdo a Datos de la Oficina del Censo El miércoles, las ventas minoristas en enero aumentaron un 3.0% a un récord de $697 mil millones. Para obtener más información sobre las ventas minoristas, consulte más arriba.

🏭 La actividad industrial se enfría por una razón no tan terrible. Actividad productiva industrial el crecimiento fue plano en diciembre. La producción manufacturera en realidad aumentó un 1.0%. La principal fuente de debilidad provino de algo de lo que no todos se quejan. Desde el Reserva Federal: “La producción de servicios públicos cayó un 9.9 % en enero, ya que el cambio de un clima inusualmente frío en diciembre a un clima inusualmente cálido en enero deprimió la demanda de calefacción”.

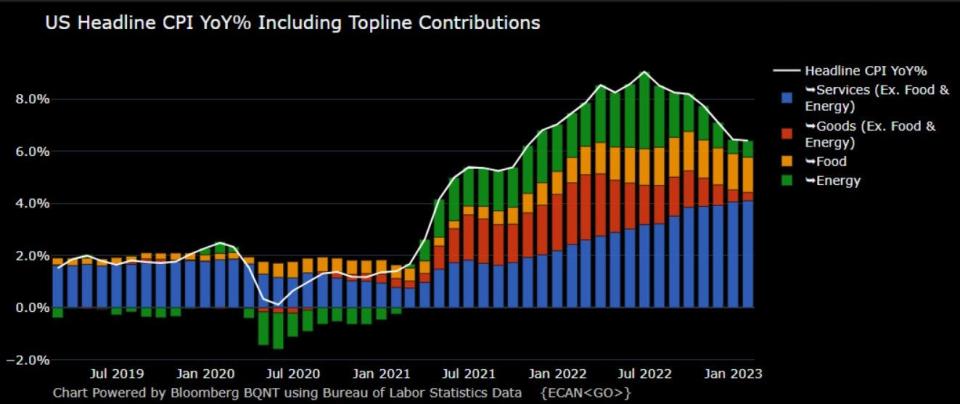

???? La inflación sigue enfriándose. índice de precios al consumidor (IPC) en enero subió un 6.4% respecto al año anterior, frente al 6.5% de diciembre.

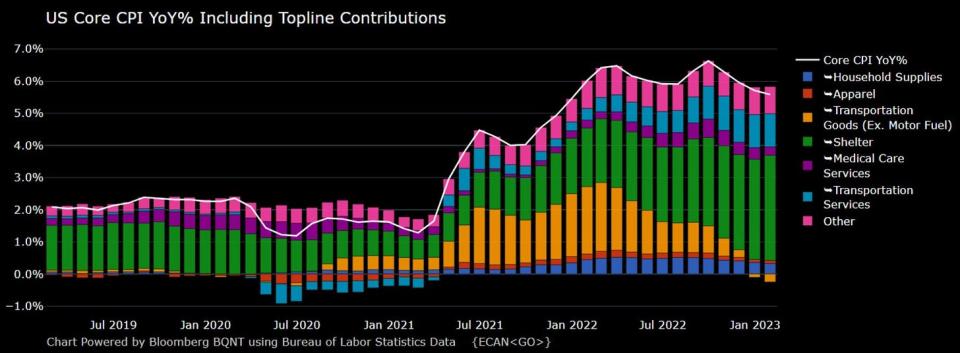

Ajustado por los precios de los alimentos y la energía, el IPC subyacente aumentó un 5.6 % (frente al 5.7 %).

Sobre una base mensual, el IPC subió un 0.5 % y el IPC básico subió un 0.4 %.

Si anualizó la tendencia de tres meses en las cifras mensuales, el IPC sube a una tasa del 3.5% y el IPC subyacente sube a una tasa del 4.6%.

La conclusión es que, si bien las tasas de inflación han sido tendencia a la baja, continúan estando por encima de la tasa objetivo de la Reserva Federal del 2%. Para obtener más información sobre las implicaciones de enfriar la inflación, lea: El escenario alcista de aterrizaje suave 'Ricitos de oro' que todos quieren 😀.

👍 Expectativas de facilidad de inflación. Del informe de enero de la Fed de Nueva York Encuesta de expectativas del consumidor: “Las expectativas de inflación media se mantuvieron sin cambios en el horizonte de un año, disminuyeron en 0.3 puntos porcentuales en el horizonte de tres años y aumentaron en 0.1 puntos porcentuales en el horizonte de cinco años, a 5.0%, 2.7% y 2.5%, respectivamente.”

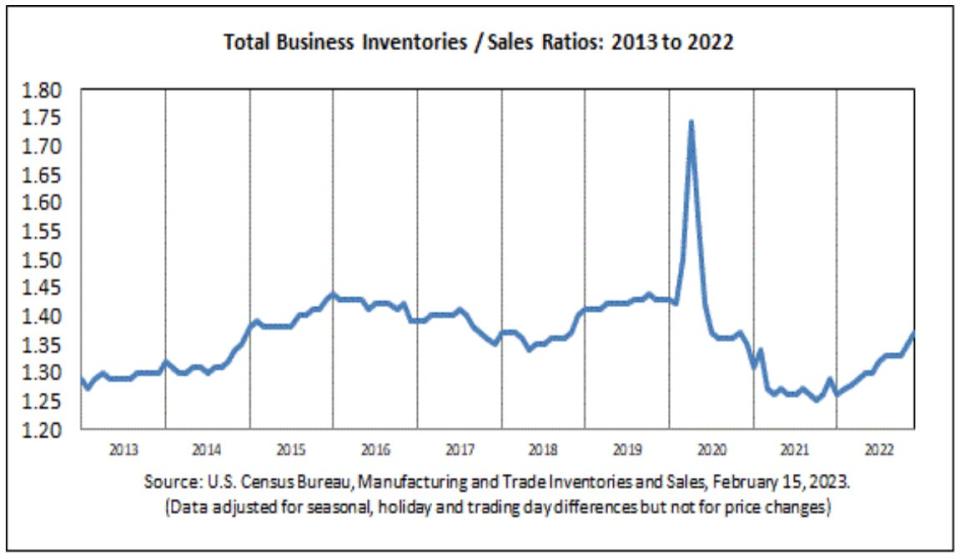

📈 Los niveles de inventario están altos. De acuerdo a Datos de la Oficina del Censo publicado el miércoles, los inventarios de las empresas subieron un 0.3% a 2.45 billones de dólares en diciembre. La relación inventarios/ventas fue de 1.37, significativamente superior al 1.29 del año anterior.

Para obtener más información sobre las cadenas de suministro y los niveles de inventario, lea: Podemos dejar de llamarlo crisis de la cadena de suministro ⛓, 9 razones para ser optimista sobre la economía y los mercados 💪y El escenario alcista de aterrizaje suave 'Ricitos de oro' que todos quieren 😀.

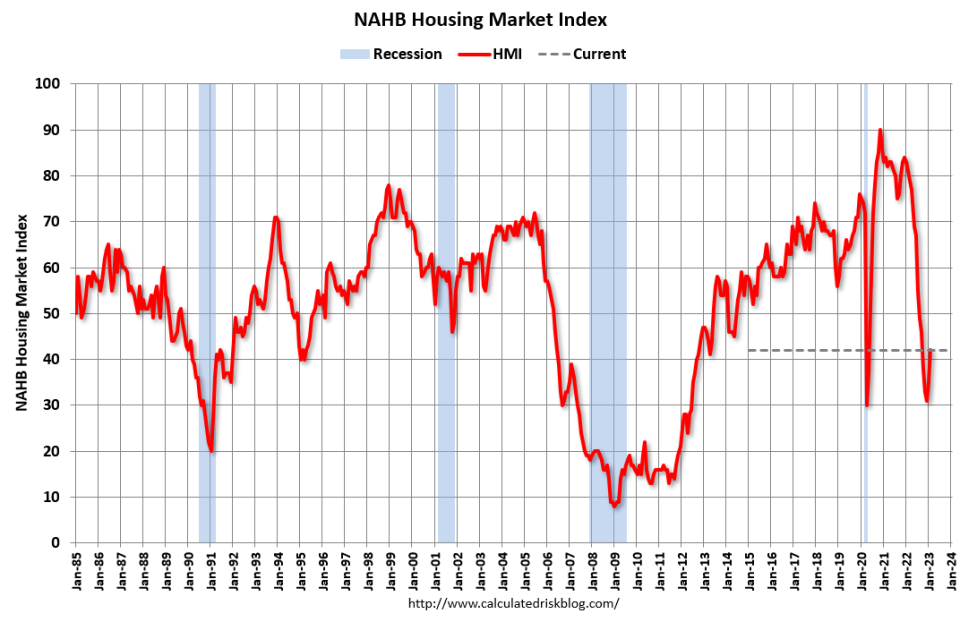

🏠 El sentimiento de los constructores de viviendas mejora. De acuerdo a datos NAHB publicado el miércoles, la confianza de los constructores de viviendas mejoró en febrero. Del economista jefe de NAHB, Robert Dietz: “Si bien el HMI se mantiene por debajo del nivel de equilibrio de 50, el aumento de 31 a 42 de diciembre a febrero es una señal positiva para el mercado. A pesar de que la Reserva Federal continúa endureciendo las condiciones de la política monetaria, los pronósticos indican que el mercado de la vivienda ha superado las tasas hipotecarias máximas para este ciclo. Y si bien esperamos una volatilidad continua para las tasas hipotecarias y los costos de la vivienda, el mercado de la construcción debería poder lograr estabilidad en los próximos meses, seguido de un repunte a los niveles de tendencia de construcción de viviendas más adelante en 2023 y principios de 2024".

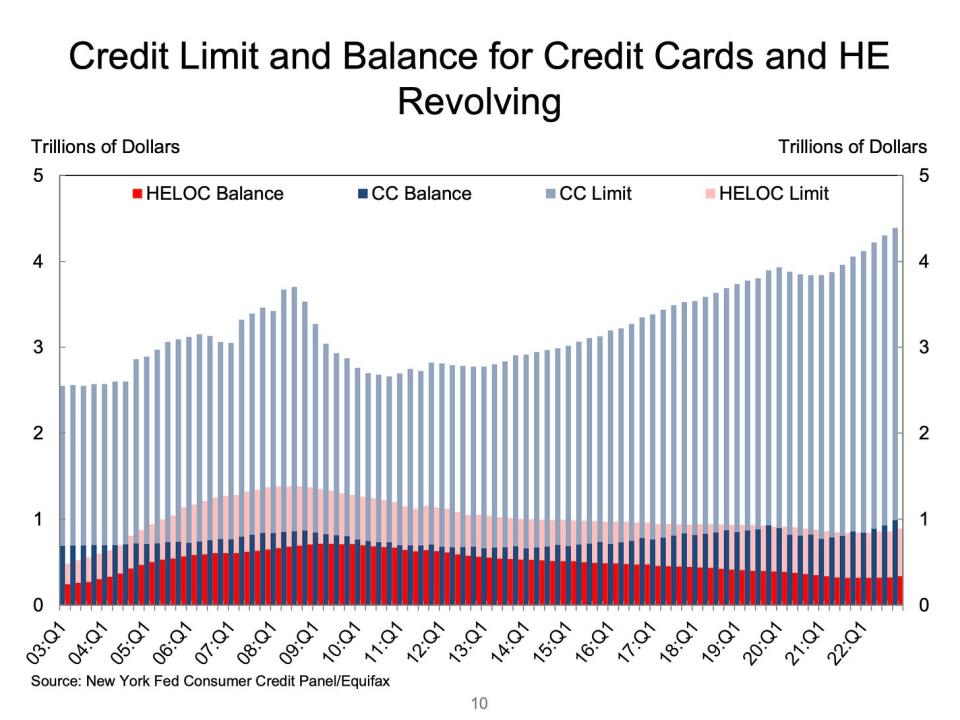

💳 Los saldos de las tarjetas de crédito están arriba. Según los datos de la Reserva Federal de Nueva York, los saldos de las tarjetas de crédito aumentaron $ 61 mil millones para llegar a $ 986 mil millones durante el cuarto trimestre, por encima del máximo previo a la pandemia de $ 4 mil millones. Sin embargo, con el límite de crédito agregado en $927 billones, los consumidores están lejos de agotar sus cartas.

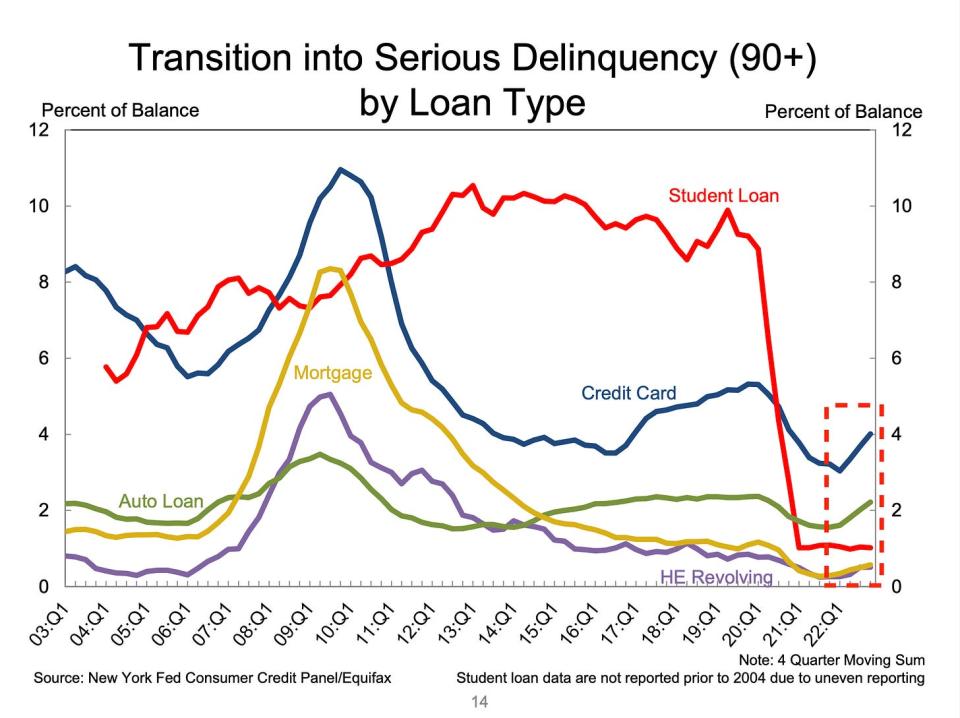

👎 La morosidad de la deuda sigue normalizándose. De la Fed de Nueva York: “La proporción de deuda en transición reciente hacia la morosidad aumentó para casi todos los tipos de deuda, luego de dos años de transiciones de morosidad históricamente bajas. Las tasas de transición a morosidad temprana para tarjetas de crédito y préstamos para automóviles aumentaron en 0.6 y 0.4 puntos porcentuales, luego de aumentos de tamaño similar en el segundo y tercer trimestre. Las tasas de transición de morosidad de las hipotecas aumentaron 0.15 puntos porcentuales. Los de los préstamos estudiantiles se han mantenido estables, ya que la pausa de pago federal sigue vigente.“ Para más información sobre esto, lea: Las tasas de morosidad de la deuda se están normalizando 💳.

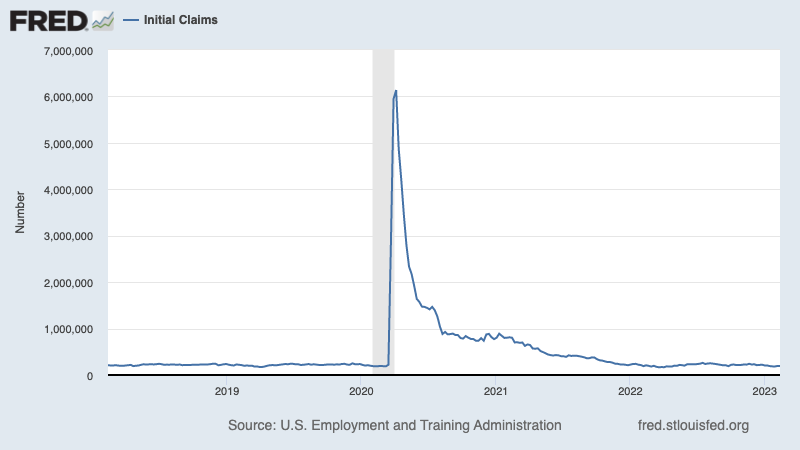

💼 Las solicitudes de desempleo siguen siendo bajas. Solicitudes iniciales de prestaciones por desempleo cayó a 194,000 durante la semana que finalizó el 11 de febrero, por debajo de los 195,000 de la semana anterior. Si bien el número aumentó desde su mínimo de seis décadas de 166,000 en marzo de 2022, se mantiene cerca de los niveles observados durante los períodos de expansión económica.

Para más información sobre el bajo desempleo, lea: eso es mucha contratacion 🍾, No debería sorprenderte la fortaleza del mercado laboral 💪, y 9 razones para ser optimista sobre la economía y los mercados 💪.

Poniendo todo junto 🤔

Estamos recibiendo mucha evidencia de que podemos obtener la escenario alcista de aterrizaje suave "Ricitos de oro" donde la inflación se enfríe a niveles manejables sin que la economía tenga que hundirse en una recesión.

Y la Reserva Federal ha adoptado recientemente un tono menos agresivo, reconociendo el 1 de febrero que “por primera vez que se inicia el proceso desinflacionario”.

Sin embargo, la inflación todavía tiene que bajar más antes de que la Fed se sienta cómoda con los niveles de precios. Por lo tanto, debemos esperar que el banco central seguirá endureciendo política monetaria, lo que significa que debemos estar preparados para condiciones financieras más estrictas (por ejemplo, tasas de interés más altas, estándares crediticios más estrictos y valoraciones de acciones más bajas). Todo esto significa las palizas del mercado pueden continuar y el riesgo de la economia se hunde hacia una recesión será relativamente elevada.

Es importante recordar que si bien los riesgos de recesión son elevados, los consumidores provienen de una posición financiera muy fuerte. Las personas desempleadas son conseguir trabajo. Los que tienen trabajo están recibiendo aumentos. Y muchos todavía tienen exceso de ahorro para aprovechar. De hecho, los sólidos datos de gasto confirman esta resiliencia financiera. entonces es demasiado pronto para hacer sonar la alarma desde una perspectiva de consumo.

En este punto, cualquier es poco probable que la recesión se convierta en una calamidad económica dado que el la salud financiera de los consumidores y las empresas sigue siendo muy sólida.

Como siempre, los inversores a largo plazo deben recordar que recesiones y mercados bajistas son sólo parte del trato cuando ingresa al mercado de valores con el objetivo de generar rendimientos a largo plazo. Tiempo los mercados han tenido un año terrible, la perspectiva a largo plazo de las acciones sigue siendo positivo.

Para obtener más información sobre por qué este es un entorno inusualmente desfavorable para el mercado de valores, lea: Las palizas del mercado seguirán hasta que mejore la inflación 🥊 »

Para ver más de cerca dónde estamos y cómo llegamos aquí, lea: El complicado lío de los mercados y la economía, explicado 🧩 »

Esta publicación fue publicada originalmente en Tker.co

Sam Ro es el fundador de Tker.co. Puedes seguirlo en Twitter en @samro

Lea las últimas noticias financieras y de negocios de Yahoo Finance

Descarga la aplicación Yahoo Finanzas para Apple or Android

Sigue a Yahoo Finance en Twitter, Facebook, Instagram, Flipboard, Etiqueta LinkedIny YouTube

Fuente: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html