El comercio de diferenciales de calendario de llamadas es una estrategia de comercio de opciones que busca beneficiarse de los precios cambiantes a lo largo del tiempo de dos contratos de opciones con diferentes fechas de vencimiento. Los diferenciales de calendario de llamadas se forman cuando un comerciante compra o vende un contrato de llamada de fecha más larga y toma la posición opuesta en un contrato de fecha más corta con el mismo precio de ejercicio al mismo tiempo. Los diferenciales del calendario de llamadas a veces se conocen como diferenciales de tiempo o diferenciales horizontales. Su beneficio surge de la disminución del tiempo relativo de los dos contratos (o cambio de precio) a medida que se acerca el vencimiento.

En este artículo, presentamos el diferencial del calendario de llamadas y explicamos cuándo usar la estrategia puede ser ventajoso. Luego cubrimos los riesgos de la estrategia y demostramos cómo negociar diferenciales horizontales en diferentes productos OKX. ¡Vamos!

¿Qué es una extensión del calendario de llamadas?

Como estrategia de negociación de opciones, es esencial comprender cómo funcionan los contratos de opciones antes de continuar con esta guía o intentar colocar un diferencial de calendario de llamadas. Si no está familiarizado con el comercio de opciones, consulte esta guía dedicada.

El comercio de diferenciales de calendario de llamadas es la compra y venta simultánea de una cantidad igual de contratos de opciones de compra con el mismo activo subyacente, el mismo precio de ejercicio pero diferentes fechas de vencimiento. Al comprar un diferencial de calendario de llamadas, el operador venderá un contrato de llamadas a corto plazo y comprará un contrato a más largo plazo. Al vender un diferencial de calendario de llamadas, el comerciante comprará un contrato de opciones a corto plazo y venderá un contrato a más largo plazo. Tanto la compra como la venta de diferenciales de llamadas horizontales crean posiciones "neutrales al mercado".

Al comprar o vender un diferencial de calendario call, el comerciante paga el precio de marca por el contrato largo (comprado) pero recibe el precio de marca por el contrato corto (vendido). La diferencia entre los dos precios es el costo de ingresar a la operación, también conocido como "débito".

La estrategia gira en torno al concepto de "decadencia del tiempo". Los precios de los contratos de opciones están influenciados por la duración de su plazo. La prima de un contrato a más corto plazo generalmente será más baja que la de un contrato a más largo plazo porque el último contrato tiene una ventana más larga en la que el precio puede moverse hacia el dinero.

A medida que se acerca el vencimiento de un contrato de opciones, el precio de marca de una opción fuera del dinero se reduce debido a esta disminución de la probabilidad de rentabilidad para su comprador. Al comprar el diferencial horizontal, el precio al contado al vencimiento del contrato a corto plazo idealmente será igual o inferior al precio de ejercicio, lo que significa que vence sin valor. Luego, el comerciante puede vender el contrato a más largo plazo o dejarlo abierto con la esperanza de un repunte de precios, lo que podría generar una ganancia. Lo contrario es cierto cuando se vende un margen de calendario de llamadas.

Las características clave de una operación de spread de calendario de llamadas son:

- Debe comprender dos posiciones y solo dos posiciones

- Las posiciones deben compartir el mismo activo subyacente

- Las piernas deben ser opuestas (es decir, comprar una y vender la otra), pero ambas deben ser opciones de compra.

- La estrategia es neutral al mercado.

- Los contratos deben tener diferentes fechas de vencimiento

- Ambas piernas de la propagación deben ser una cantidad idéntica

- Ambos tramos deben tener un precio de ejercicio idéntico

Ejemplo de extensión de calendario de llamadas

Para comprender mejor cómo funciona la compra de un margen de calendario de llamadas, consideremos la estrategia con algunos resultados diferentes.

Es principios de julio y el BTC el precio al contado es 20,000 USDT. El comerciante compra un 14 de agosto BTC opción de compra con un precio de ejercicio de 20,000 USDT. El precio de marca para este contrato es de 500 USDT. Al mismo tiempo, el comerciante vende una opción de compra de BTC del 14 de julio con un precio de ejercicio de 20,000 200 USDT. El precio de marca para este contrato es de XNUMX USDT.

El comerciante gastó 500 USDT y recibió 200 USDT, lo que significa que las dos piernas cuestan un total de 300 USDT para ingresar.

Escenario 1

El 14 de julio, el precio al contado de BTC ahora es de 15,000 5,000 USDT. El contrato a corto plazo vence sin valor porque su comprador no elegiría ejercer un contrato para comprar BTC a XNUMX USDT por encima del precio de mercado actual.

Mientras tanto, es casi seguro que el contrato del 14 de agosto valdrá menos que el precio de marca original. Todavía puede tener valor porque existe la posibilidad de que durante el próximo mes, el precio de BTC vuelva a 20,000 USDT o más.

Si el comerciante elige, puede vender el contrato por su precio de marca actual. Supongamos que el precio de marca actual es de 100 USDT. Si salen de su posición, recibirán 100 USDT, lo que resultará en una pérdida total para la operación de 200 USDT. El contrato también podría estar negociando a 0 USDT, lo que hace que su pérdida sea el costo total de la operación original y no más.

Alternativamente, pueden dejar la posición abierta con la esperanza de que el precio de BTC suba, lo que aumentará el precio de marca de la opción de compra de agosto, lo que podría generar una ganancia (o al menos una pérdida general menor). Si el contrato vence sin valor a mediados de agosto, su pérdida total sigue siendo solo el costo de la transacción original (300 USDT).

Escenario 2

El 14 de julio, el precio al contado de BTC es de 25,000 5,000 USDT. El contrato a corto plazo tiene un precio de marca mucho más alto (la opción de comprar BTC a 5,000 USDT por debajo del precio de mercado obviamente es atractiva). Al vencimiento, el precio de marca será exactamente la diferencia entre el precio al contado y el precio de ejercicio: XNUMX USDT.

Sin embargo, la llamada de fecha más larga tiene un precio de marca más alto porque, durante el próximo mes, el precio de BTC podría continuar subiendo. Digamos que su precio de marca ahora es de 6,500 USDT.

Si el comerciante cierra ambas posiciones en este punto, gastará 5,000 USDT para recomprar la llamada a corto plazo y recibirá 6,500 USDT por vender la opción a más largo plazo. El resultado neto será de 1,500 USDT de beneficio. El operador gastó inicialmente 300 USDT para abrir una posición y recibió 1,500 USDT al cerrar. Por lo tanto, su beneficio total es de 1,200 USDT.

Si dejan abierta la opción de fecha más larga, su beneficio puede aumentar si el precio al contado de BTC continúa creciendo. Sin embargo, el precio podría revertirse de tal manera que la llamada ya no esté en el dinero. Esto conlleva un mayor riesgo ya que su pérdida máxima sería de 5,000 USDT por el cierre de la llamada a corto plazo más el costo de abrir ambos tramos del margen de la llamada del calendario, un total de 5,300 USDT.

Escenario 3

El 14 de julio, el precio al contado de BTC todavía está en 20,000 1,000 USDT. El contrato a corto plazo vence sin valor ya que no tiene sentido ejercer un contrato para comprar BTC exactamente al precio al contado. Sin embargo, la llamada a largo plazo ahora podría tener un precio de marca mucho más alto de XNUMX USDT porque existe una posibilidad razonable de que el precio al contado suba durante el próximo mes, y el precio de BTC no necesita crecer mucho para poner el contrato. en el dinero.

Dado que la llamada a corto plazo vence sin valor, si el comerciante elige salir del contrato a más largo plazo aquí, recibirá 1,000 USDT por vender la llamada. Esto daría como resultado una ganancia neta de 700 USDT porque la operación inicial costó 300 USDT y la venta del contrato a más largo plazo resultó en una ganancia de 1,000 USDT. Nuevamente, podrían dejar abierta la llamada a largo plazo, lo que podría aumentar sus ganancias si el precio sube, o resultar en una pérdida máxima de los 300 USDT gastados para abrir la posición si el precio de BTC baja.

¿Por qué operar con un spread de calendario de llamadas?

Los diferenciales del calendario de llamadas son populares porque ofrecen una forma de limitar el riesgo en un mercado mientras se benefician de un potencial alcista ilimitado. Si ambos contratos expiran sin valor, la pérdida máxima es el débito pagado para ingresar a la operación.

Mientras tanto, la disminución más lenta del precio relativo de la llamada a largo plazo proporciona un medio para obtener ganancias incluso cuando el mercado se mantiene plano. Si el precio aumenta a lo largo del contrato a largo plazo, las ganancias potenciales también crecen mientras que el riesgo permanece limitado al débito, siempre que el comerciante cierre el contrato a largo plazo al vencimiento cercano.

La estrategia también es atractiva cuando la volatilidad del precio subyacente es baja. Con una volatilidad de precios baja, la diferencia entre los precios de marca a corto y largo plazo será estrecha, lo que significa que el débito (o el costo de ingresar a la operación) será bajo.

En los mercados de criptomonedas típicamente volátiles, existe una gran posibilidad de que aumente la volatilidad, lo que tendrá un impacto enorme en el precio de marca del contrato a más largo plazo. Los precios de marca de las opciones suelen aumentar durante los períodos de mayor volatilidad porque la posibilidad de que caduquen en el dinero también aumenta cuando los precios se mueven más rápido durante un período corto. En pocas palabras, los compradores están dispuestos a pagar más por una llamada y los vendedores exigen una prima más alta para tener en cuenta el mayor riesgo que asumen.

Riesgos de propagación del calendario de llamadas

Cuando ambos tramos de un spread de calendario se ingresan simultáneamente, y el comerciante cierra la llamada a largo plazo en el vencimiento a corto plazo, el riesgo de la estrategia se limita al costo del débito. Sin embargo, si el comerciante no vende la llamada a largo plazo al vencimiento cercano, hay escenarios en los que las pérdidas pueden extenderse más allá del débito.

Si volvemos a considerar el ejemplo anterior con el precio al contado de BTC a 40,000 14 USDT al vencimiento del 20,000 de julio, la pérdida del comerciante al cerrar la posición a corto plazo será de XNUMX XNUMX USDT. Si optan por no cerrar el contrato a largo plazo de inmediato, una disminución repentina del precio podría dejar sin dinero su call a largo plazo, lo que significa que es posible que no puedan venderlo para recuperar las pérdidas sufridas por el contrato a corto plazo. Dado que el precio de un activo tiene potencial alcista ilimitado, estas pérdidas también son técnicamente ilimitadas. Sin embargo, este riesgo se mitiga vendiendo el contrato a largo plazo inmediatamente al vencimiento cercano.

El riesgo de ejecución también es un factor cuando se negocia cualquier estrategia de múltiples tramos. Si intenta realizar dos operaciones simultáneas de forma manual, existe la posibilidad de que una pierna se llene al precio que deseaba y la segunda no. Esto es particularmente arriesgado cuando se venden contratos de opciones, que se requieren para ingresar a un diferencial de calendario de llamadas. Dado que vender una llamada desnuda tiene un potencial de desventaja ilimitado para el comerciante, no recomendamos intentar hacerlo manualmente. Afortunadamente, OKX ofrece varias herramientas, como nuestra sofisticada plataforma de negociación de bloques — para garantizar que el riesgo de ejecución se evita por completo.

Primeros pasos con los diferenciales del calendario de llamadas en OKX

OKX proporciona varias herramientas para negociar estrategias de opciones múltiples, incluidos los diferenciales del calendario de llamadas. Agregaremos características adicionales para implementar opciones de operaciones distribuidas rápida y fácilmente en las próximas semanas y meses. Mientras lo hacemos, los detallaremos en este tutorial.

Si bien puede ingresar manualmente los diferenciales del calendario de llamadas, no recomendamos que los comerciantes sin experiencia lo intenten. El principal problema de hacerlo es el riesgo de ejecución. Si solo se llena una parte de la operación, la posición no es neutral en el mercado. Esto es particularmente arriesgado si solo se ejecuta el lado corto de su calendario de llamadas porque las pérdidas son potencialmente infinitas cuando se venden contratos de opciones.

Comercio en bloque

La poderosa plataforma de negociación de bloques de OKX proporciona varias estrategias predefinidas, lo que le permite ingresar en múltiples posiciones de múltiples tramos y evitar el riesgo de ejecución.

Hemos preparado un extensa guía para comenzar con el comercio de bloques. Si es nuevo en la función, le recomendamos que comience con ese tutorial para familiarizarse con la plataforma y sus funciones.

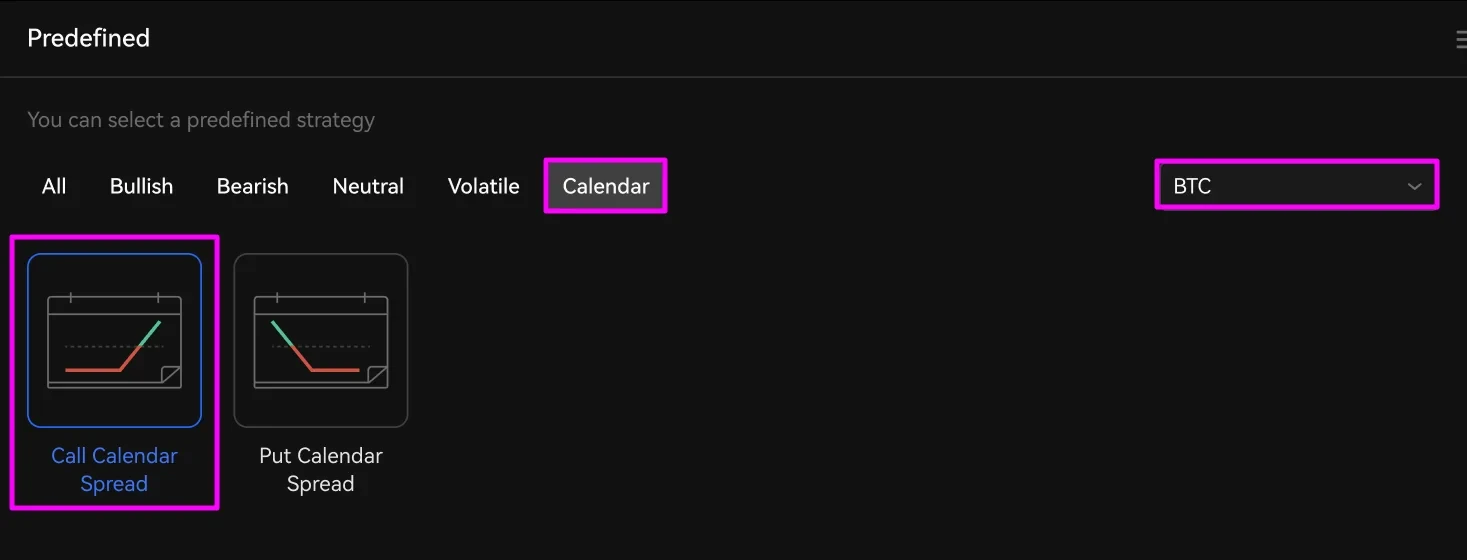

Para configurar un diferencial de calendario de llamadas, seleccione la criptografía subyacente que desea intercambiar utilizando el menú resaltado de la sección "Estrategias predefinidas". A continuación, haga clic en Calendario y luego Difusión del calendario de llamadas.

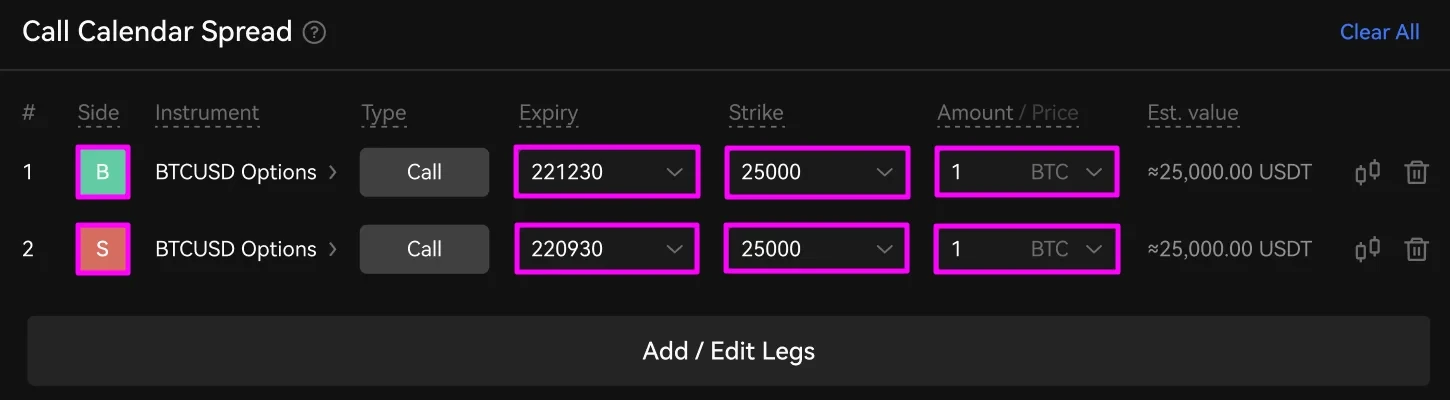

Aparecerán dos tramos comerciales de opciones de compra en RFQ Builder. Primero, seleccione el vencimiento y el precio de ejercicio de cada tramo. Luego, ingrese la cantidad que desea intercambiar. También puede cambiar si la pierna es una compra o venta usando el verde B Y Rojo S botones.

En el ejemplo anterior, solicitamos cotizaciones para la llamada BTCUSD 221230 y la llamada BTCUSD 220930, cada una con un precio de ejercicio de $25,000. Estamos comprando el diferencial, por lo que venderemos el contrato a corto plazo y compraremos el contrato a más largo plazo.

A continuación, seleccione las contrapartes deseadas de las que desea recibir cotizaciones.

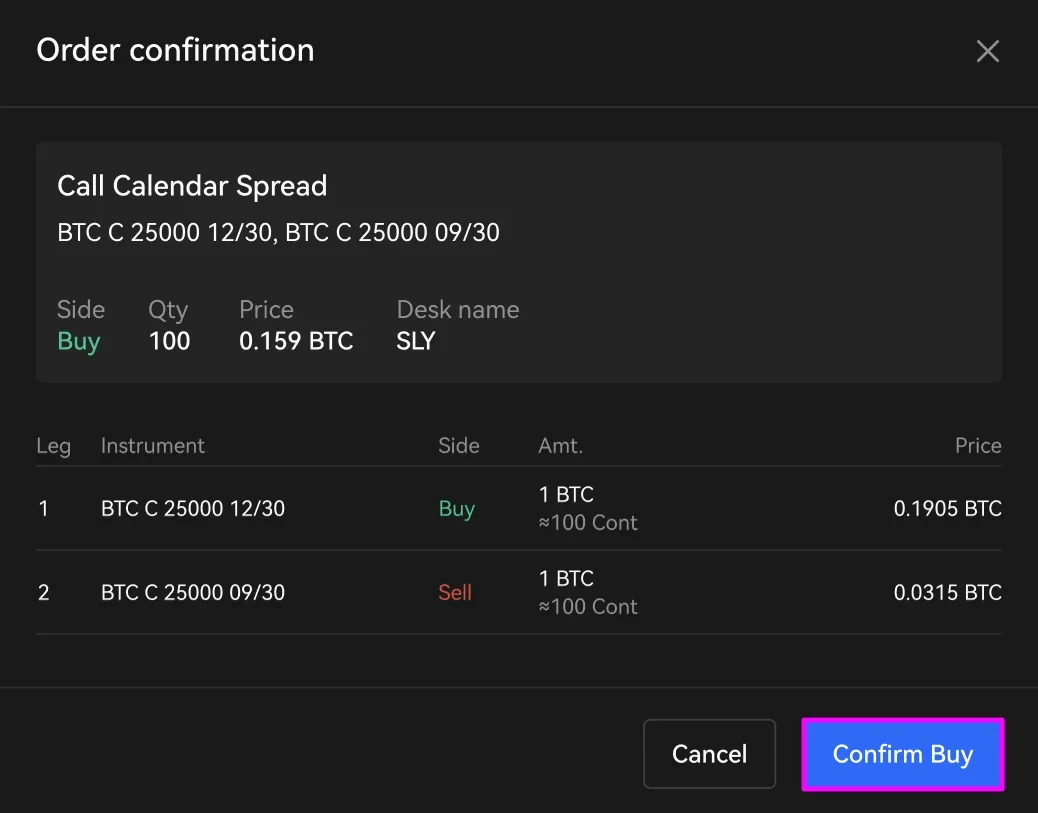

Una vez que haya verificado todos los detalles de su operación, haga clic en Enviar RFQ.

En el tablero de RFQ, verá las cotizaciones de las contrapartes que eligió en las columnas "Oferta" y "Pregunta". Las cifras que se muestran son las diferencias de precio por la compra y venta de los instrumentos elegidos. También se muestra el tiempo de creación, el tiempo restante antes de que caduquen sus cotizaciones, el estado y la cantidad de la posición y la contraparte que realiza la cotización.

Haga Clic en Comprar para comprar la propagación o Vender para vender la propagación.

Verifique los detalles de su operación en la ventana de confirmación. Luego, haga clic en Confirmar compra or Confirmar Vender. Si necesita realizar algún cambio en sus pedidos, haga clic en Cancelar.

La belleza de la plataforma de negociación de bloques de OKX es que ambas piernas se llenarán simultáneamente, eliminando cualquier riesgo potencial de ejecución.

Después de completar su operación, su posición aparecerá en la parte inferior del tablero de RFQ en la sección "Historial". Permanecerá allí durante una semana, después de lo cual podrá encontrarlo haciendo clic en ver más.

Una extensión de calendario de llamadas es una estrategia de varios tramos que requiere una acción en su nombre después de realizar su pedido. Es posible que desee salir de cualquiera de las posiciones antes o al vencimiento del contrato a corto plazo. Para hacerlo, encuentre sus posiciones abiertas en la sección de historial comercial de "Negociación con margen". A continuación, puede cerrar cualquiera de las posiciones con una orden límite o de mercado, ¡con suerte para obtener beneficios!

Beneficio de los diferenciales del calendario de llamadas en OKX

El diferencial del calendario de llamadas es una poderosa estrategia comercial que le permite aprovechar la reducción natural del precio de un contrato de opciones a medida que se acerca el vencimiento. Al tomar posiciones opuestas en el mismo mercado, puede administrar fácilmente el riesgo y al mismo tiempo tener el potencial de aprovechar al máximo la notoria volatilidad de los precios de las criptomonedas. Cuando se administra correctamente, su desventaja se limita solo al débito, y si el mercado se mueve particularmente favorablemente, puede asegurar rendimientos descomunales. Como demuestran nuestros ejemplos, incluso puede obtener ganancias cuando el mercado apenas se mueve.

Aunque algunos comerciantes se sienten intimidados por las estrategias de negociación de opciones de tramos múltiples, como puede ver, no son demasiado complicadas. Con las potentes herramientas y funciones de OKX, como nuestro innovador plataforma de negociación de bloques – puede negociar la estrategia de diferencial de calendario de llamadas potencialmente lucrativa sin riesgo de ejecución. ¡Juego encendido!

Fuente: https://www.okx.com/academy/en/call-calendar-spread-explained