Diga 'vehículo eléctrico' en estos días, y Elon Musk es probablemente la primera asociación que vendrá a la mente. Después de todo, es una máquina de titulares, pero su empresa Tesla ha demostrado que el mercado de vehículos eléctricos puede ser rentable tanto para los fabricantes de automóviles como para los inversores.

Pero los autos no son el único juego en la ciudad para los inversores que quieren comprar en el sector de los vehículos eléctricos, y las acciones que valen la pena no necesitan tener precios al nivel de Tesla. Los vehículos eléctricos traen consigo una gama de tecnologías e infraestructuras de apoyo, desde fabricantes de baterías hasta empresas de carga, y los inversores inteligentes pueden encontrar oportunidades asequibles en esa red de apoyo.

Hoy, analizaremos las empresas de carga. Si bien es posible que no exudan el mismo atractivo que los fabricantes de automóviles, esos automóviles no llegarán muy lejos sin la infraestructura de carga que sus empresas de apoyo pondrán a disposición. De hecho, se espera que el mercado de infraestructura de carga de vehículos eléctricos alcance más de 207.5 2030 millones de dólares para XNUMX.

Podemos probar la oportunidad aquí mirando algunas de esas acciones de carga de juego puro. Utilizando el Plataforma TipRanks, hemos identificado dos de esos nombres; cada uno cuenta con una calificación de 'Compra fuerte' de la comunidad de analistas y ofrece un gran potencial alcista. Estamos hablando de más del 50% aquí.

Haz global (BEEM)

La primera acción que veremos es Beam Global, una empresa que trabaja en productos de energía limpia para la carga de vehículos eléctricos. Beam tiene productos de carga en funcionamiento en 13 estados de EE. UU., en 96 ciudades. El principal de estos productos es el EV ARC, el primer sistema de carga de EV fuera de la red, sin permisos y de rápido despliegue.

El sistema está diseñado para uso fuera de la red, extrae energía de sus paneles solares incorporados y está dimensionado para caber en o alrededor de los espacios de estacionamiento estándar: cualquier estacionamiento puede convertirse en un punto de carga de vehículos eléctricos. No se necesita ningún trabajo de construcción importante para el despliegue, por lo que tampoco se requiere zonificación ni permisos locales.

En noviembre pasado, la compañía reportó un récord trimestral de $6.6 millones en ingresos totales para el tercer trimestre del año fiscal 3, para un aumento interanual del 2022%. Estas ganancias fueron impulsadas por una serie de victorias recientes que la compañía ha obtenido al obtener nuevos contratos, incluido un pedido de $ 227 millones del Ejército de EE. UU.; una orden de $29.4 millones del Departamento de Asuntos de Veteranos; y un pedido de $11.6 millones de la ciudad de Nueva York.

En las semanas posteriores al lanzamiento del tercer trimestre, Beam ha anunciado noticias positivas adicionales, que incluyen, en enero, extensiones de pedidos de contratos con el estado de California y el gobierno federal por un total de más de $ 3 millones. En menor escala, también en enero, Beam recibió un pedido del condado de Dallas, Texas, por un valor de $6.6 para 500,000 sistemas EV ARC fuera de la red.

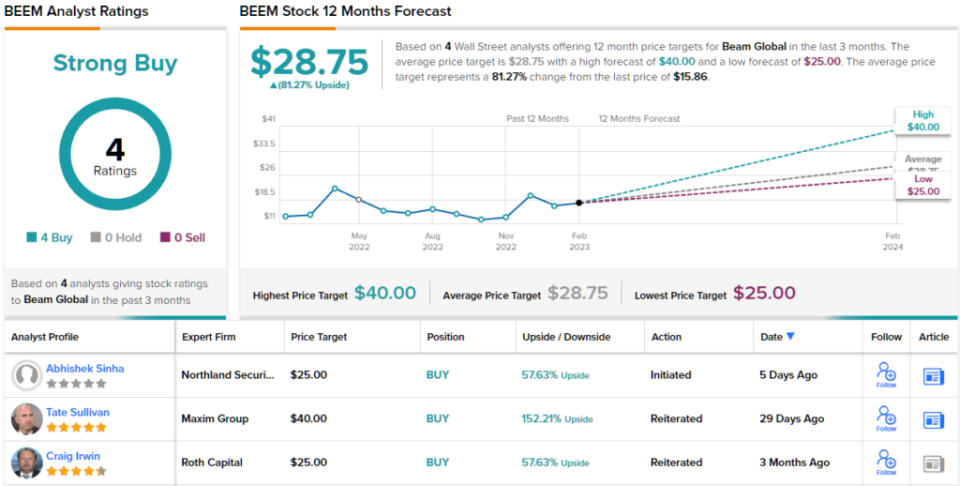

Un factor común en estos nuevos pedidos es la capacidad de la empresa para implementar el producto rápidamente y ponerlo en acción con un mínimo de alboroto. Esa es la conclusión principal que los inversores deben entender sobre Beam, según el analista de Northland Abhishek Sinha.

“La capacidad de implementación rápida y la escalabilidad, el costo total de propiedad más bajo, la invulnerabilidad a los apagones, ser independiente de una empresa de carga de vehículos eléctricos, tener una solución patentada de almacenamiento y seguimiento solar en conjunto hacen que los productos de BEEM se diferencien mucho de lo que el mercado tiene para ofrecer. Podría decirse que los productos de BEEM son mucho más caros ($60K/unidad) en comparación con un cargador de nivel 2 normal ($2-4K/unidad). Sin embargo, después de tener en cuenta el costo del trabajo de construcción (excavación, excavación de zanjas, instalación eléctrica) y los costos de electricidad, los productos de BEEM son menos costosos. En todos los casos en los que BEEM ha implementado sus unidades hasta el momento, el costo de su unidad fue menor que el costo evitado del trabajo de construcción que se habría requerido para implementar los cargadores en el lugar donde se implementaron”, explicó Sinha.

En resumen, Sinha escribió: "Dada la reciente derrota en el espacio de carga de vehículos eléctricos, creemos que BEEM ofrece una propuesta diferenciada y un punto de entrada atractivo".

Con este fin, Sinha le da a las acciones de BEEM un precio objetivo de $ 25, lo que sugiere un sólido potencial alcista del 58% durante los próximos 12 meses. Su objetivo alcista respalda su calificación Superar (es decir, Comprar). (Para ver el historial de Sinha, haga clic aquí)

Entonces, ese es el punto de vista de Northland, ¿qué piensa el resto de la Calle de las perspectivas de BEEM? Todos están a bordo, como sucede. La acción tiene una calificación de consenso de compra fuerte, basada en 4 compras recientes unánimes. Además, el objetivo promedio de $ 28.75 sugiere que las acciones tienen espacio para un crecimiento de ~ 81% en el próximo año.

(Véase Previsión de acciones de BEEM)

Wallbox NV (WBX)

La siguiente empresa que veremos, Wallbox, con sede en España, ha creado un conjunto de soluciones de carga de vehículos eléctricos inteligentes y adaptables. La línea de productos de la empresa incluye una gama de cargadores compatibles con una amplia variedad de necesidades de los clientes: conexiones de cargadores para vehículos comerciales y residenciales, Tipo 1 y Tipo 2. Los modelos de instalación de cargadores residenciales incluso tienen la característica adicional de la operabilidad bidireccional, lo que permite a los clientes descargar la energía de un EV completamente cargado en el hogar, o incluso en la red eléctrica.

Wallbox registró ingresos récord en su último trimestre informado. En ese informe, para el 3T22, la compañía registró una línea superior de 44.1 millones de euros (47.3 millones de dólares estadounidenses), lo que representa un aumento del 140 % año tras año. Las ganancias de la empresa se vieron respaldadas por varios factores, incluida la venta de unos 67,000 93 cargadores, un total que aumentó un XNUMX % interanual.

Además, Wallbox vio una mayor presencia en el mercado estadounidense. La compañía puso en marcha las líneas de producción en su nueva instalación en Arlington, Texas durante el tercer trimestre, y experimentó un crecimiento de los ingresos en el segmento de América del Norte que alcanzó la friolera de 3 % en el trimestre. Finalmente, Wallbox registró los primeros pedidos de su nueva estación de carga rápida Hypernova de 535 kilovatios CC, y un producto diseñado específicamente para cumplir con los requisitos de subsidio actuales del gobierno de EE. UU.

Es interesante notar que el crecimiento masivo en la carga de vehículos eléctricos, que se ejemplifica con los resultados de Wallbox en América del Norte, presenta una oportunidad para la actividad de fusiones y adquisiciones en este sector. Las empresas de cargadores de vehículos eléctricos, grandes y pequeñas, buscarán aumentar la escala y expandir las carteras de productos para satisfacer la demanda insaciable de los consumidores, y las fusiones y adquisiciones, si hay dinero disponible, es un camino rápido hacia ese fin. La reciente adquisición de Volta por parte de Shell, por $169 millones en efectivo, es un buen ejemplo, ya que hace que la red de estaciones de carga de Volta con publicidad en el sitio esté disponible para que Shell la expanda.

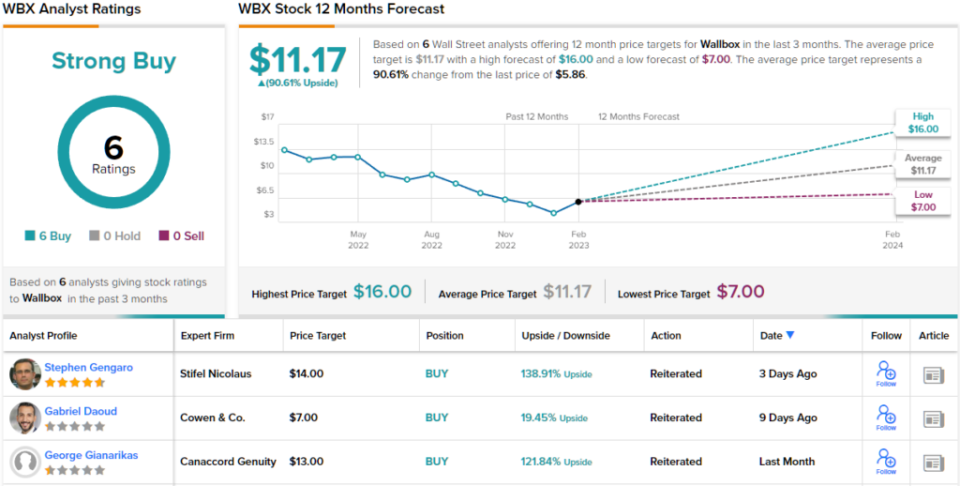

De hecho, el analista de Canaccord, George Gianarikas, ve el deseo de las empresas más grandes de expandirse a través de la explotación de empresas más pequeñas, mediante acuerdos de contratos lucrativos o fusiones y adquisiciones, como un beneficio neto para Wallbox, y predice que la empresa se basará en su relación con BP.

“Consideramos que el enfoque estratégico en la carga de vehículos eléctricos es positivo para Wallbox, ya que la compañía sigue siendo un activo principal dado su conjunto de productos diferenciados y mejores en su clase… Además de las oportunidades de EE. UU. NEVI, creemos que este contrato de BP sigue siendo un fuerte viento de cola para Wallbox. durante los próximos años”, opinó Gianarikas.

Estos comentarios brindan un respaldo sólido para la calificación de compra de Gianarikas sobre las acciones de WBX, y su precio objetivo de $13 implica un potencial alcista de un año del 122%. (Para ver el historial de Gianarikas, haga clic aquí)

¿Están de acuerdo otros analistas? Ellos son. Solo se han emitido calificaciones de Compra, 6 para ser exactos, en los últimos tres meses. Por lo tanto, el mensaje es claro: WBX es una Compra Fuerte. La acción tiene un precio de $ 5.86 y su precio objetivo promedio de $ 11.17 indica espacio para un crecimiento de ~ 91% en el futuro. (Ver Pronóstico de acciones de WBX)

Para encontrar buenas ideas para el comercio de acciones con valoraciones atractivas, visite TipRanks ' Las mejores acciones para comprar, una herramienta que reúne todos los conocimientos sobre acciones de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html