Un gran repunte del mercado de valores después de un feo enero podría reflejar una confianza fuera de lugar en una estrategia comercial previamente probada y verdadera, advirtió el lunes un analista de Wall Street.

“Después de una fuerte rebaja de las acciones en enero, algunos inversores han mostrado interés en 'comprar la caída”, escribió Lisa Shalett, directora de inversiones de Morgan Stanley Wealth Management, en una nota. “Si bien tales movimientos han funcionado bien durante la mayor parte de este ciclo comercial, creemos que es demasiado pronto para hacerlo todo”.

Ha sido un comienzo volátil para 2022. Al cierre del 27 de enero, el índice S&P 500

SPX,

bajó un 9.7% desde su máximo histórico de principios de enero, dejándolo apenas por debajo del territorio de corrección, definido como un retroceso del 10% desde un pico reciente. El compuesto Nasdaq

COMP,

bajó un 15.7%, señaló Shalett. La liquidación se produjo cuando los inversores comenzaron a tener en cuenta una ronda mucho más agresiva de aumentos de tasas y otras medidas de ajuste por parte de la Reserva Federal en un esfuerzo por controlar la inflación.

La Fed, al concluir su reunión de política monetaria del 25 y 26 de enero, señaló que los aumentos de tasas, probablemente a partir de marzo, estaban en camino. Pronto llegó el repunte, con el S&P 500 retrocediendo un 4% desde su mínimo del 27 de enero hasta el cierre del viernes, mientras que el Nasdaq rebotó un 5.6%.

Ver: 'Esto no es 1980': lo que los inversores están viendo a medida que se avecina la próxima lectura de inflación de EE. UU.

Shalett dijo que los alcistas se aferraron rápidamente a los factores técnicos que apuntaban a un "fondo de sobreventa" y se sintieron cómodos con los datos históricos que muestran que los anuncios de ajuste de la Reserva Federal en los últimos 60 años han sido precedentes de rebotes en el mercado de valores.

Shalett reconoció que la historia puede ser una guía útil y que la mayoría de los ciclos de mercado y los cambios de régimen exhiben patrones “que riman” con el pasado, pero advirtió que cada ciclo es único, y que el actual, a medida que los formuladores de políticas lidian con los efectos de la COVID -19 pandemia, podría ser particularmente así.

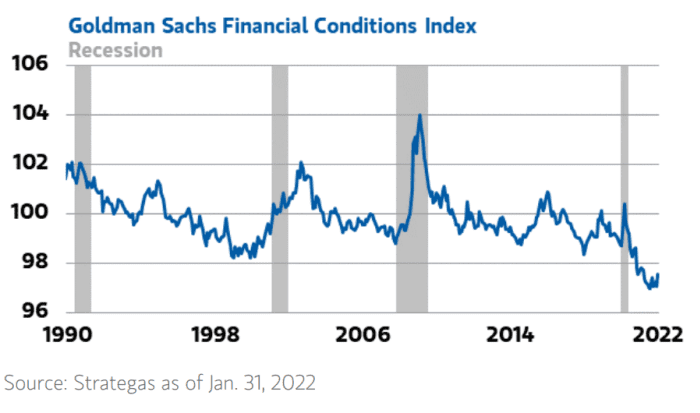

El panorama se complica, en parte, por la liquidez históricamente amplia del mercado (ver el gráfico a continuación), dijo, y advirtió que los mercados aún tienen que adaptarse a su eventual retiro.

Gestión patrimonial de Morgan Stanley

Si bien las tasas de interés han comenzado a reflejar la orientación de la Fed sobre los aumentos de tasas este año, esa no es toda la historia. El gráfico anterior muestra el índice de condiciones financieras de Goldman Sachs: las lecturas más altas significan condiciones más estrictas. El indicador indica que la liquidez del mercado se mantiene cerca de su mejor nivel en tres décadas, aproximadamente tres desviaciones estándar por debajo del promedio de los ciclos económicos anteriores.

Archivo: ¿Cuánto del aumento del mercado de valores se debe a QE? aquí hay una estimación

“Críticamente, aunque algunos argumentan que la política de la Fed de girar hacia tasas de interés más altas está descontada en el mercado de bonos, no estamos de acuerdo”, escribió. “Las tasas actuales pueden reflejar la orientación de la Fed tal como está, pero la reducción aún no ha terminado y las condiciones financieras se mantienen cerca del nivel más acomodaticio de la historia. Tememos que esta amplia liquidez pueda enmascarar riesgos crecientes, ya que múltiples factores interdependientes, incluidas las acciones de otros bancos centrales, pueden afectar la política de la Reserva Federal”.

Solo cuando las tasas comiencen a subir y la Fed ofrezca una guía más detallada sobre sus planes para reducir su balance, las acciones "reflejarán mejor la nueva realidad", escribió Shalett, argumentando que, mientras tanto, los inversores deben estar preparados para un entorno. que favorece la selección de valores con un enfoque en "defensivos y cíclicos con calidad y flujos de efectivo infravalorados".

Necesito saber: Crypto es como el hidrógeno, dice este estratega de JPMorgan, con valoraciones en ambos por delante de la realidad.

Las acciones lucharon por encontrar dirección en la sesión del lunes después de que el S&P 500 y el Nasdaq registraron el viernes su desempeño semanal más fuerte desde fines de diciembre. Los principales puntos de referencia cambiaron entre ganancias y pérdidas modestas antes de terminar con una nota suave, con el Promedio Industrial Dow Jones

DJIA,

aferrándose a una ganancia de poco más de 1 punto, mientras que el S&P perdió un 0.4% y el Nasdaq cedió un 0.6%.

Fuente: https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088? siteid=yhoof2&yptr=yahoo