Después de que el repunte de principios de año pareciera chocar contra un muro en los últimos tiempos, los mercados parecen no estar seguros de qué dirección tomar a continuación, lo que hace que las condiciones oscilantes no sean fáciles de navegar para los inversores.

En este contexto, tal vez la mejor solución para los inversores sea seguir los pasos de nombres legendarios de Wall Street, como Israel Englander.

El presidente y director ejecutivo de Millennium Management fundó el fondo de cobertura en 1989 con $35 millones y ahora la empresa es una empresa en marcha de casi $53 mil millones, por lo que sabe un par de cosas sobre inversiones. Recientemente, Englander ha estado ocupado rellenando la cartera con algunas compras importantes y hemos rastreado dos de sus compras recientes.

¿Estas opciones les sientan bien a los expertos bursátiles de Street? Resulta que ciertamente lo hacen. De acuerdo con la Base de datos TipRanks, ambos están calificados como Compras Fuertes por el consenso de analistas. Entonces, veamos por qué estos nombres están recibiendo aplausos en este momento.

Dexcom Inc (DXCM)

La primera acción respaldada por Inglaterra que veremos es el fabricante de dispositivos médicos Dexcom. La compañía con sede en San Diego, California, fabrica sistemas de monitoreo continuo de glucosa (CGM) para ser utilizados por pacientes con diabetes. Las soluciones de la compañía incluyen los dispositivos portátiles Dexcom G6 y el más reciente Dexcom G7, un pequeño sensor portátil que cada 5 minutos envía lecturas de glucosa en tiempo real al teléfono inteligente del usuario y que la FDA autorizó recientemente para que lo usen personas con todo tipo de diabetes de dos años de edad. años y mayores. La compañía promociona el producto como la oferta CGM más precisa del mercado.

La diabetes no es solo una enfermedad crónica, sino también una enfermedad cada vez más prevalente. Los productos de Dexcom han ido creciendo en popularidad, como lo demuestra el aumento constante de las ventas de la empresa.

Esto fue evidente nuevamente en el último informe trimestral, correspondiente al 4T22. Dexcom marcó ingresos de $ 815.2 millones, lo que representa un aumento interanual del 16.8 % y cumple con las expectativas de Street. Hubo un golpe concluyente en la línea de fondo como adj. EPS de $ 0.34 superó el pronóstico de $ 0.28. La compañía también se apegó a su guía anterior para 2023 que exige un crecimiento del 15 % al 20 % en los ingresos brutos y márgenes brutos del 62 % al 63 %.

Englander obviamente ve muchas cosas que le gustan aquí. En el cuarto trimestre aumentó su participación en la empresa en más de un 4% con la compra de 200 acciones. Ahora posee un total de 2,658,077 acciones, que al precio actual de las acciones valen 3,890,649 millones de dólares.

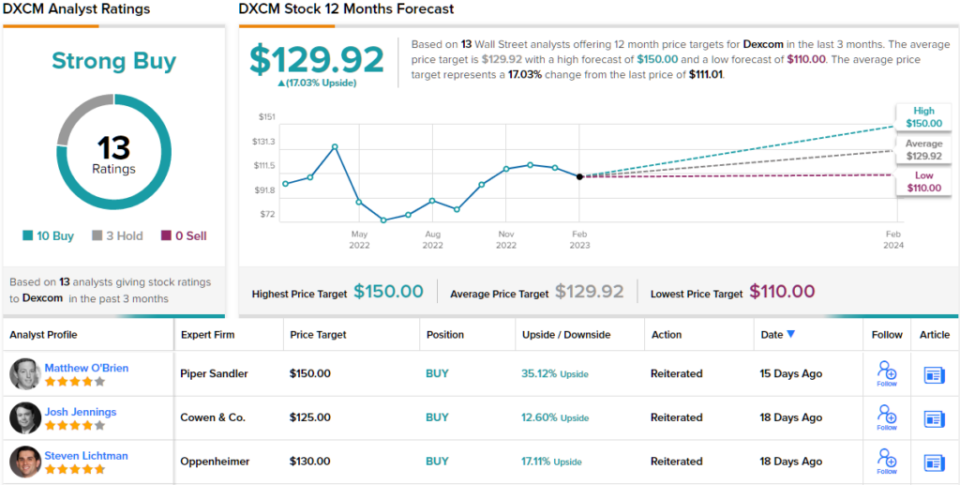

Reflejando la confianza de Englander, el analista de Piper Sandler, Matt O'Brien, dice que Dexcom es un "nombre favorito para 2023" y destaca varias razones para unirse.

“Si bien DXCM ha continuado operando lateralmente desde noviembre luego de sus sólidas ganancias del tercer trimestre, creemos que hay espacio para una apreciación significativa del lanzamiento nacional del G3, la expansión continua de OUS y la oportunidad basal (Basal-IQ Tech utiliza un sensor Dexcom G6) liderando el camino. Los volúmenes mejores de lo esperado y el fuerte apalancamiento de GM le dan a DXCM la oportunidad, en nuestra opinión, de ser un ritmo y aumentar la historia a medida que avanzamos hacia 2023”, opinó O'Brien.

Entonces, como era de esperar, O'Brien califica las acciones de DXCM con Sobrepeso (es decir, Compra), respaldado por un precio objetivo de $150. Este objetivo lleva el potencial alcista al 35%. (Para ver el historial de O'Brien, haga clic aquí)

La mayoría está de acuerdo con la tesis de O'Brien. Con base en 10 compras, frente a 3 retenciones, la acción reclama una calificación de consenso de compra fuerte. Siguiendo el objetivo promedio de $ 129.92, las acciones subirán un 17% más en el próximo año. (Ver Previsión de acciones de DXCM)

Comunicaciones de la SBA (SBAC)

Nuestro próximo nombre patrocinado por Englander es SBA Communications (SBAC), un fondo de inversión en bienes raíces (REIT) pero único en eso. La empresa con sede en Boca Raton, Florida, posee y opera infraestructura de comunicaciones inalámbricas y, de hecho, es uno de los mayores proveedores de espacio para torres de comunicación en los Estados Unidos, además de tener operaciones en América Central, Brasil, África y Filipinas. Su enfoque principal está orientado hacia el arrendamiento de espacio de antena en sus sitios de comunicaciones a una gran cantidad de proveedores de servicios inalámbricos, incluidos Verizon, AT&T y T-Mobile.

La sólida posición de SBAC se refleja en los ingresos y ganancias en constante aumento de la empresa durante los últimos trimestres. En el trimestre informado más recientemente, para el 4T22, los ingresos aumentaron un 15.3 % con respecto al mismo período del año anterior a $686.1 millones, superando la llamada de Street en $4.81 millones. Sin embargo, aunque la utilidad neta aumentó significativamente de $48.9 millones en el 4T21 a $102.6 millones y resultó en $0.94 por acción, la cifra no alcanzó los $1.11 esperados por los analistas.

Englander entra en escena aquí a través de un gran aumento de sus participaciones en el cuarto trimestre. Compró 4 acciones en el trimestre, aumentando su participación en casi un 594,994% y ahora posee un total de 300 acciones, con un valor actual de más de $797,089 millones.

Englander obviamente está optimista sobre el futuro de SBAC y también lo está el analista de Raymond James, Ric Prentiss, quien escribe: “SBAC es nuestra acción de torres preferida actual debido a su: 1) mayor exposición a torres estadounidenses; 2) AFFO de mayor calidad; 3) pista más larga para un fuerte crecimiento de los dividendos (la empresa actualmente paga un dividendo en efectivo trimestral de $0.85 por acción); y 4) capacidad comprobada para asignar capital de manera oportunista, incluidas las recompras de acciones”.

Con base en esa evaluación, Prentiss califica a SBAC como una compra fuerte y tiene un precio objetivo establecido en $334. Si se alcanza esa cifra, los inversores obtendrán rendimientos de ~29% dentro de un año. (Para ver el historial de Prentiss, haga clic aquí)

Pasando ahora al resto de la calle, donde SBAC recibe mucho apoyo. Salvo dos escépticos, las otras 10 revisiones recientes de analistas son positivas, lo que hace que la opinión de consenso aquí sea una compra fuerte. Se espera que las acciones se aprecien ~27 % en el próximo año, considerando que el objetivo promedio es de $328.82. (Ver Pronóstico de acciones de SBAC)

Para encontrar buenas ideas para el comercio de acciones con valoraciones atractivas, visite TipRanks ' Las mejores acciones para comprar, una herramienta recién lanzada que une todas las ideas de equidad de TipRanks.

Descargo de responsabilidad: las opiniones expresadas en este artículo son únicamente las del analista destacado. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html