Incluso después de un mes de enero difícil para Wall Street, podría ser necesario que la economía estadounidense entre en recesión antes de que el índice S&P 500 corra el riesgo de entrar en un mercado bajista, según Oxford Economics.

“La renta variable está coqueteando con el territorio de corrección. Creemos que esta reducción puede tener un poco más de avance a medida que los inversores lidian con una Fed más agresiva y la desaceleración del impulso de las ganancias”, escribió David Grosvenor, director de estrategia macro de la firma de análisis e investigación económica, en una nota el lunes.

"Sin embargo, no creemos que sea el comienzo de un nuevo mercado bajista y seguimos ligeramente sobreponderados en acciones globales durante nuestro horizonte táctico, aunque con una relativa infraponderación en el mercado estadounidense de fuerte crecimiento".

El índice compuesto Nasdaq sensible a la tasa

COMP,

ya entró en territorio de corrección a mediados de enero, después de cerrar al menos un 10% por debajo de su cierre récord de noviembre, mientras que el índice Russell 2000 de pequeña capitalización

RODERA,

la semana pasada entró en un mercado bajista, definido como una caída de al menos el 20% desde un pico reciente.

El S&P 500

SPX,

también pasó varias sesiones a finales de enero cotizando por debajo de su nivel de corrección de 4,316.905 intradía, pero evitó cerrar por debajo de esa marca clave. El repunte de las acciones del lunes, con el S&P 500 subiendo un 1.9%, puso aún más distancia entre él y el terreno de corrección.

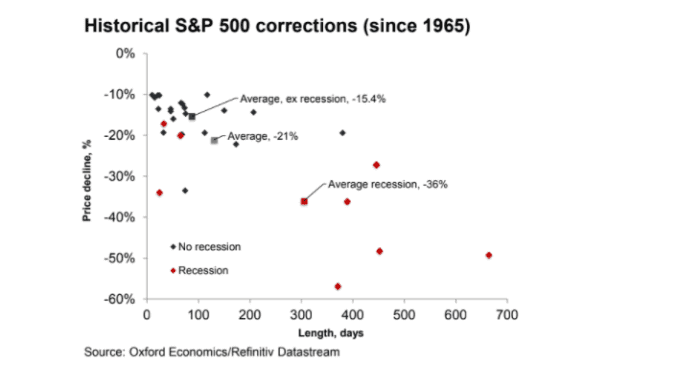

Es más, cuando la economía no está en recesión, las correcciones históricas del S&P 500 han significado caídas promedio de alrededor del 15.4 % (ver gráfico), con “muy pocas resultando en mercados bajistas”, según Grosvenor.

S&P 500 rara vez cae en un mercado bajista fuera de las recesiones

Economía de Oxford

"Dado que una recesión parece poco probable en este momento, con el pronóstico de crecimiento global por encima de la tendencia este año, vemos este promedio más bajo como la guía más útil para la escala potencial de la caída".

Los balances de las empresas también parecen estar en "mejores condiciones que antes de la pandemia", según Grosvenor, quien también señaló que las grandes empresas tienen grandes reservas de efectivo y han retrasado los vencimientos de sus deudas en los últimos dos años a tasas ultrabajas. Todo eso hace que los impagos y las dificultades corporativas generalizadas sean menos probables sin un endurecimiento "bastante agresivo" de las condiciones financieras o una "recesión significativa".

See: Qué esperar de los mercados en las próximas seis semanas, antes de que la Reserva Federal renueve su postura de dinero fácil

Fuente: https://www.marketwatch.com/story/bears-beware-past-corrections-for-the-sp-500-are-only-15-on-average-outside-of-recessions-11643664801?siteid= yhoof2&yptr=yahoo