Ahora que estamos en la segunda mitad de 2022, con el feriado del Día de la Independencia detrás de nosotros, podemos hacer un balance de los cambios que han traído los últimos seis meses. Y esos cambios han sido dramáticos. Cuando comenzó este año, el S&P 500 venía de una ganancia anual del 27%. Hoy, el índice ha bajado un 20%, lo que lo sitúa en un mercado bajista.

Las pérdidas han sido generalizadas y han dejado muchas acciones sólidas languideciendo a precios bajos. Es una circunstancia que hace que muchos inversores descontentos se pregunten cuáles son las opciones, pero también ha abierto oportunidades para cualquiera que esté dispuesto a asumir algún riesgo adicional en un entorno de inversión difícil.

Con esto en mente, hemos utilizado el Base de datos TipRanks para identificar tres acciones que han mostrado fuertes pérdidas este año, del orden del 50% al 75%, pero cada una también presenta una calificación de consenso de analistas de compra fuerte y un poderoso potencial alcista. Profundicemos más.

Grupo PLBY (por favor)

La primera acción, el Grupo PLBY, se define, sin ironía, como una empresa de 'placer y ocio'. Fundado por Hugh Hefner en 1953, PLBY Group es propietario de Playboy, una de las marcas más distintivas y reconocibles del mundo. Si bien la revista es el producto más inmediatamente reconocible de la compañía, Playboy también cuenta con más de 1 millón de clientes digitales activos, más de 50 millones de fanáticos de las redes sociales en todo el mundo y actividades en más de 180 países. Los productos de la compañía incluyen estilo y ropa, juegos y estilo de vida, y productos de belleza y cuidado personal.

La sólida marca de la empresa respalda su creciente flujo de ingresos. Playboy reportó un crecimiento de ingresos del 63% año tras año en su reciente informe del 1T22, con $69.4 millones en la línea superior. Esto fue impulsado por un aumento del 125 % en los ingresos directos al consumidor, que alcanzaron los $49.6 millones. En resumen, la compañía reportó una ganancia de 12 centavos por acción, un cambio brusco de la pérdida de 15 centavos por acción reportada en el 1T21.

A pesar de los sólidos resultados, PLBY vio caer sus acciones un 76% desde principios de año. En los últimos 12 meses, la compañía ha estado haciendo movimientos para expandirse, adquiriendo nuevas subsidiarias y entrando en los mercados chino e indio. Playboy ya cuenta con un gasto de comercio electrónico de mil millones de dólares en China, como parte de su traslado a ese país, y la compañía ha estado trabajando para poner en línea una versión virtual de la legendaria Mansión Playboy en el Metaverso.

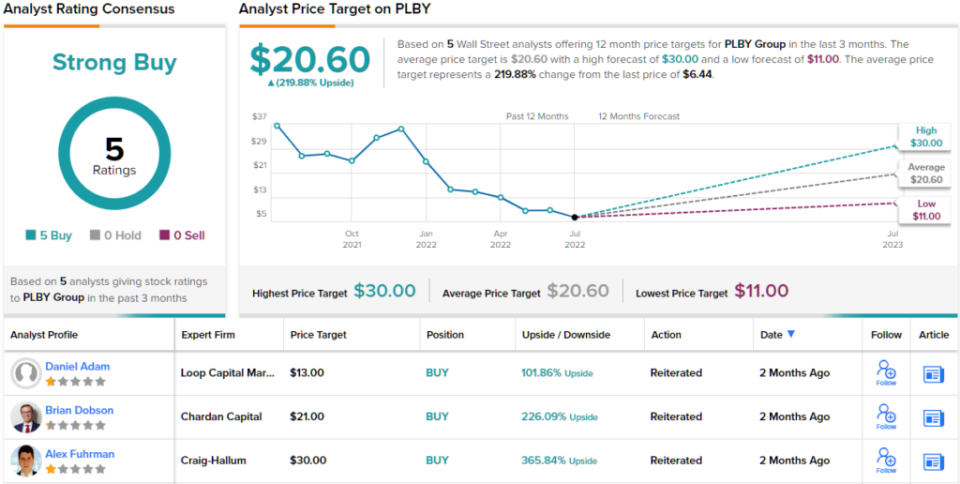

Lo que esto significa, a los ojos del analista de Craig-Hallum alex fuhrmann, es una clara oportunidad para inversores que busquen una entrada en planta baja.

“PLBY está infravalorado y la empresa sigue funcionando bien. Los ingresos del primer trimestre estuvieron por encima de nuestra estimación y adj. El EBITDA estuvo a unos pocos cientos de miles de dólares de nuestra estimación, un resultado impresionante en un momento en que muchos otros minoristas de comercio electrónico no cumplen con las estimaciones y/o reducen la orientación”, opinó Fuhrman.

“A pesar del sólido desempeño y de poseer una de las marcas más reconocidas del mundo, PLBY cotiza con un descuento significativo para sus pares. Dada la oportunidad de varios años para que la marca Playboy se recupere de años de mala gestión y baja monetización, vemos este descuento como una oportunidad de compra atractiva”, agregó el analista.

Estos comentarios respaldan la calificación de compra del analista y se cuantifican por su precio objetivo de $ 30, lo que indica su confianza en una enorme ventaja del 366% durante los próximos 12 meses. (Para ver el historial de Fuhrman, haga clic aquí)

A veces, el producto de una empresa inspiró la unanimidad de los analistas de Street: PLBY hace precisamente eso. Las 5 revisiones recientes de analistas son positivas, lo que hace que la calificación de consenso de compra fuerte sea unánime. El precio objetivo promedio de $20.60 sugiere un alza de ~220 % con respecto al precio comercial actual de $6.44. (Vea el pronóstico de acciones de PLBY en TipRanks)

Ambarella (AMBA)

La siguiente acción golpeada que veremos es Ambarella, un fabricante de chips semiconductores. La empresa opera en el nicho fabless, lo que significa que la empresa diseña, promueve, comercializa y vende sus productos de chips, y produce una pequeña cantidad de prototipos con fines de prueba, pero tiene contratos con las grandes fundiciones de chips para pedidos de producción a gran escala. Los chips de Ambarella están diseñados para aplicaciones de video y están especializados para el procesamiento avanzado de imágenes y la compresión de video de alta resolución. Los conjuntos de chips han encontrado aplicación en una amplia gama de sistemas de cámaras pequeñas, incluidas cámaras portátiles, cámaras en el tablero de vehículos, cámaras de video de bolsillo e incluso drones. El denominador común aquí es video de alta definición y baja potencia.

En lo que va del año, las acciones de Ambarella han caído aproximadamente un 68%. Una gran parte de esa caída, alrededor del 31 %, se produjo a finales de febrero, cuando la empresa informó una previsión de ingresos de 88.5 millones de dólares a 91.5 millones de dólares; en el punto medio de $ 90 millones, esto estuvo por debajo del pronóstico de ~ $ 91 millones. La gerencia predijo márgenes más bajos durante el resto del año calendario, lo que no ayudó en nada.

La empresa se enfrenta a vientos en contra del entorno general del mercado, pero también a la escasez de chips semiconductores. Como empresa sin fábrica, Ambarella depende de sus fundiciones, y están muy atrasadas.

Sin embargo, Ambarella cumplió con su orientación cuando publicó su informe del primer trimestre para el año fiscal 1, el trimestre que finalizó el 2023 de abril. La compañía reportó $ 30 millones en la línea superior, o una ganancia interanual del 90.3%. En resumen, el EPS no GAAP llegó a 29 centavos por acción diluida, casi el doble de los 44 centavos informados en el trimestre del año anterior.

En una nota positiva para la empresa, Ambarella anunció en junio una nueva asociación con Inceptio, pionera en camiones autónomos. Según el acuerdo, Ambarella proporcionará chips para una plataforma de computación central de grado automotriz capaz de procesar simultáneamente no menos de siete cámaras de 8MP para percepción envolvente y prevención de colisiones.

Esta empresa de chips y sus aplicaciones automotrices han atraído la atención de un analista de 5 estrellas. gary mobley de Wells Fargo, quien escribe: “Consideramos que AMBA es una de las formas más puras en el sector de los chips para reproducir la visión por computadora AI/ML en el perímetro, y una de las mejores formas de reproducir las crecientes funciones L2+ ADAS/AV en la industria automotriz. mercado (por ejemplo, procesamiento de visión artificial y fusión de sensores). Vemos a AMBA como un activo estratégicamente importante para los OEM automotrices que desean admitir L2+ ADAS/AV, así como también para los proveedores de chips para automóviles centrados en MCU y tecnología de sensores (por ejemplo, imagen y radar)”.

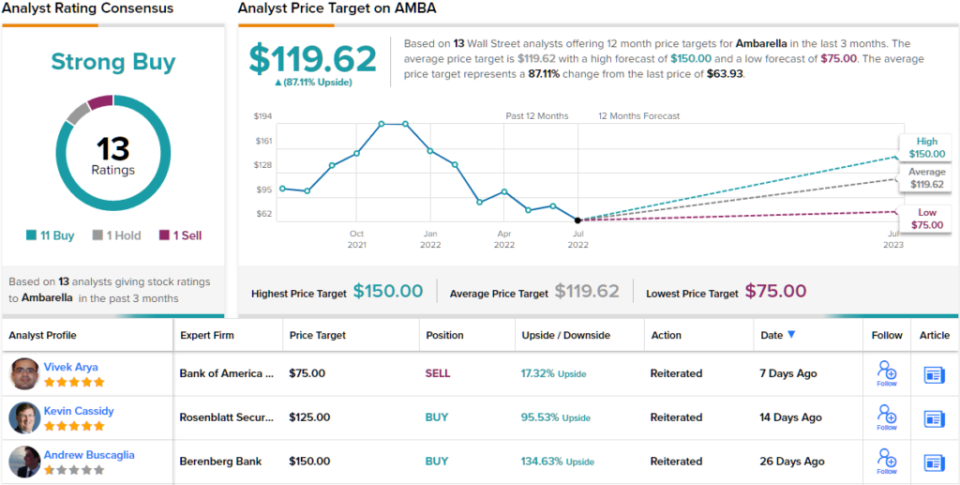

Mobley no se detiene con comentarios optimistas, también otorga a las acciones de AMBA una calificación de sobrepeso (es decir, comprar), junto con un precio objetivo de $110 que implica un potencial de crecimiento del 72% en un año. (Para ver el historial de Mobley, haga clic aquí)

Wall Street está claramente interesado en esta acción y le ha dado 13 revisiones recientes de analistas. Estos se desglosan en 11 compras, 1 retención y 1 venta, para una calificación de consenso de compra fuerte. Las acciones se venden a $63.93 y su precio objetivo promedio de $119.62 sugiere una ganancia del 87% este año. (Vea el pronóstico de acciones de Ambarella en TipRanks)

Explotaciones de icor (CIDH)

El último en nuestra lista, Ichor Holdings, tiene una serie de subsidiarias en el campo de la ingeniería y fabricación de sistemas críticos. Ichor opera en los nichos de semiconductores, fabricación y soluciones integradas, donde proporciona equipos y procesos tan variados como módulos de gas y subsistemas de procesos químicos. Los productos de la compañía también se encuentran en el proceso de fabricación de fuentes de energía alternativa, equipos biomédicos y pantallas LED.

Un negocio amplio y muy variado es una ventaja para el fabricante, especialmente cuando se trata de la fabricación de productos especiales. Ichor ha visto crecer sus ingresos en general durante los últimos dos años, y la impresión más reciente, para el 1T22, fue de poco más de $ 293 millones. Esto fue un 11% más año tras año, y el mejor resultado del último 9 trimestre. Sin embargo, el EPS no GAAP se informó en 70 centavos, por debajo de los 1 centavos del 21T76, y muy por debajo del pronóstico de 90 centavos.

Las decepcionantes ganancias pusieron nerviosos a los inversores, y las acciones cayeron un 52% en lo que va del año.

La debilidad en el reciente informe de ganancias no ha molestado al analista de DA Davidson Thomas de manera diferente, quien escribió sobre las acciones: “A pesar de un entorno operativo desafiante, la demanda del mercado sigue siendo sólida; de hecho, la empresa aumentó la inversión en mano de obra directa y capacidad de fabricación. Además, ICHR una vez más está listo para superar el crecimiento de WFE de 2022 (~ 15 %) gracias a su influencia en los segmentos de herramientas clave (grabado y profundidad). Como tal, nuestra tesis optimista sobre la CIDH permanece intacta”.

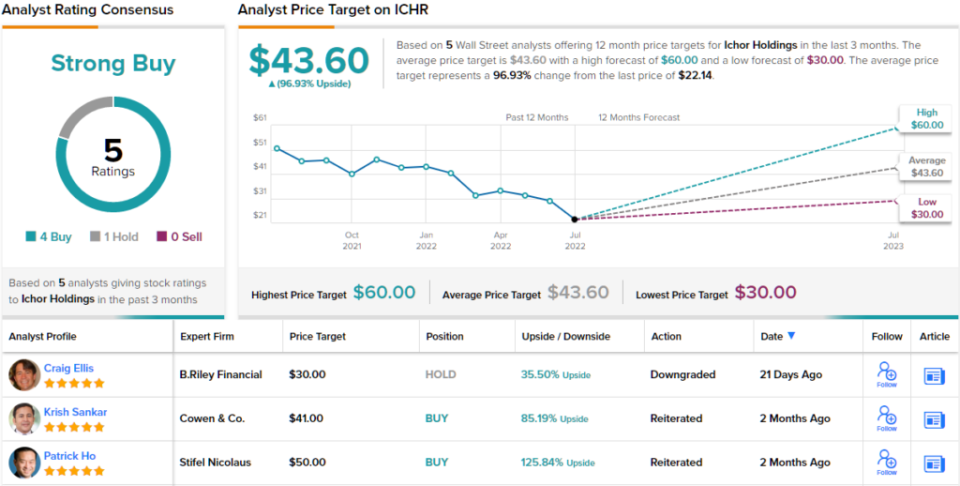

Con este fin, el analista de 5 estrellas califica las acciones de ICHR como Compra mientras establece un precio objetivo de $ 60 para sugerir una impresionante ganancia potencial de un año del 171%. (Para ver el historial de Diffely, haga clic aquí)

En total, de las 5 revisiones de analistas registradas para ICHR, 4 lo califican como Compra, lo que le da a la acción un consenso de analistas de Compra fuerte. Las acciones se cotizan a $ 22.14 y su precio objetivo promedio de $ 43.60 implica una ventaja de ~ 97% durante el próximo año. (Vea el pronóstico de acciones de Ichor en TipRanks)

Para encontrar buenas ideas para el comercio de acciones con valoraciones atractivas, visite TipRanks ' Las mejores acciones para comprar, una herramienta recién lanzada que une todas las ideas de equidad de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/down-more-50-analysts-buy-000640044.html