La industria de la biotecnología puede brindar a los inversores algunas ganancias realmente lucrativas, pero estas acciones no son para los débiles de corazón. Las empresas traen a la mesa una combinación de gastos generales altos y tiempos de entrega de productos largos, por lo que los inversores deberán ser pacientes con las empresas que regularmente muestran pérdidas trimestrales a largo plazo. Pero las recompensas en biotecnología pueden cambiar el juego por completo.

Unos pocos catalizadores (los resultados positivos de un ensayo clínico, la aprobación de una agencia reguladora gubernamental o el lanzamiento de un nuevo producto) pueden hacer subir fácilmente los precios de las acciones de biotecnología. Entonces, si bien estas empresas generalmente enfrentan largos períodos en las etapas previas a los ingresos, el precio de las acciones salta cuando aparece uno de estos catalizadores. Y para los inversores, la mejor parte puede ser que los catalizadores de la biotecnología generalmente funcionan independientemente de las condiciones económicas. Estas son acciones que pueden dispararse incluso si el mercado general se está hundiendo.

Con esto en mente, utilizamos Base de datos de TipRanks para echar un vistazo más de cerca a dos acciones de biotecnología que actualmente cotizan por menos de $ 10 cada una antes de las próximas decisiones de aprobación de la FDA. Ambos tickers cuentan con un potencial alcista masivo y han obtenido un apoyo abrumadoramente alcista de los analistas, lo suficiente como para obtener una calificación de consenso de "Compra fuerte". Miremos más de cerca.

TG Terapéutica (TGTX)

El primero es TG Therapeutics, una empresa de investigación biofarmacéutica que trabaja en nuevos tratamientos para las enfermedades de las células B. Estas son condiciones autoinmunes graves que presentan una pérdida de tolerancia de las células B junto con una producción inadecuada de varios anticuerpos. Las enfermedades en esta categoría incluyen la esclerosis múltiple (EM) y la artritis reumatoide (AR). TG tiene una amplia cartera de proyectos, con varios candidatos a fármacos en etapas iniciales de investigación o clínicas, y un fármaco en la cúspide de la aprobación de la FDA.

Ese candidato líder, ublituximab, es un anticuerpo monoclonal creado por glicoingeniería diseñado para atacar "un epítopo único en las células B que expresan CD20". Esta acción farmacológica se utiliza en el tratamiento de formas recurrentes de EM.

Ublituximab completó recientemente dos ensayos de fase 3, Ultimate I y Ultimate II, y en base a esos resultados, la compañía presentó la solicitud de licencia biológica (BLA) a la FDA. La agencia reguladora aceptó el BLA y le dio a TG una fecha objetivo de PDUFA del 28 de diciembre de este año.

El proceso FDA de ublituximab es la principal noticia para TG, y la compañía se está preparando para el lanzamiento comercial del fármaco a principios del próximo año. Si bien esto conducirá a un aumento de los gastos generales y administrativos en el 4T22, la empresa confía en que sus recursos de efectivo actuales, $197.7 millones al final del 3T, pueden llevar a cabo operaciones, incluido el lanzamiento comercial de ublituximab, hasta 2024.

Entre los toros está el analista de Ladenburg matt kaplan, quien cree que ublituximab muestra potencial para liderar su nicho una vez aprobado.

“Esperamos con ansias la aprobación de la FDA de ubli para el tratamiento de la EM en diciembre de 2022... Durante la conferencia telefónica del 3T22, TG señaló que ya completaron una reunión de último ciclo con la FDA y que recientemente comenzaron las discusiones sobre el etiquetado. Nos alienta el comienzo de las discusiones sobre el etiquetado y actualmente esperamos un lanzamiento al mercado en el primer trimestre de 1. Seguimos impresionados con el perfil de seguridad y eficacia que ublituximab ha demostrado en el entorno de R-MS y creemos que representa el mejor perfil de su clase”, opinó Kaplan.

Kaplan otorga una calificación de Compra a las acciones de TGTX y la iguala con un precio objetivo de $22 que indica confianza en un alza de un año del 168%. (Para ver el historial de Kaplan, haga clic aquí)

En general, con 4 revisiones recientes de analistas registradas aquí, todas positivas, las acciones de TGTX obtienen una calificación de consenso de compra fuerte. La acción se vende a $ 8.20 y su precio objetivo promedio de $ 19.75 implica una ganancia de ~ 141% para fines del próximo año. (Vea el pronóstico de acciones de TGTX en TipRanks)

Terapéutica de Acer (ACER)

La próxima biofarmacéutica con un candidato a fármaco avanzado en pleno proceso regulatorio es Acer Therapeutics. La investigación de la compañía se centra en enfermedades metabólicas graves que también son extremadamente raras y carecen de tratamientos médicos efectivos. La cartera de productos de la compañía actualmente cuenta con tres líneas de investigación, siendo el principal candidato a fármaco, ACER-001, el más avanzado.

ACER-001 está en desarrollo como tratamiento para los "errores congénitos del metabolismo" graves, incluidos los trastornos del ciclo de la urea, UCD y la enfermedad de la orina con jarabe de arce (MSUD). Acer volvió a enviar la solicitud de nuevo fármaco (NDA) el -001 a la FDA en julio de este año y está analizando una fecha PDUFA de la agencia reguladora del 15 de enero de 2023.

En junio de 2022, la FDA ya rechazó la solicitud de Acer para obtener la aprobación de ACER-001 para el tratamiento de UCD. La carta de respuesta completa (CRL) indicó que el investigador de campo de la FDA "no pudo completar la inspección" de la ubicación de fabricación de empaques por contrato de terceros de ACER porque "la instalación no estaba lista para la inspección". La FDA también tuvo un comentario en la CRL que "no era un problema de aprobación" relacionado con una solicitud de información no clínica adicional.

En frente interno, vemos un claro caso de confianza de cara a la próxima fecha del PDUFA. Primero, el CEO Steven Lisi invirtió $1 millón en un bloque de 819,672 acciones en su compañía. La segunda gran compra fue del presidente Steve Aselage, cuya compra de 409,836 acciones costó más de $500,000.

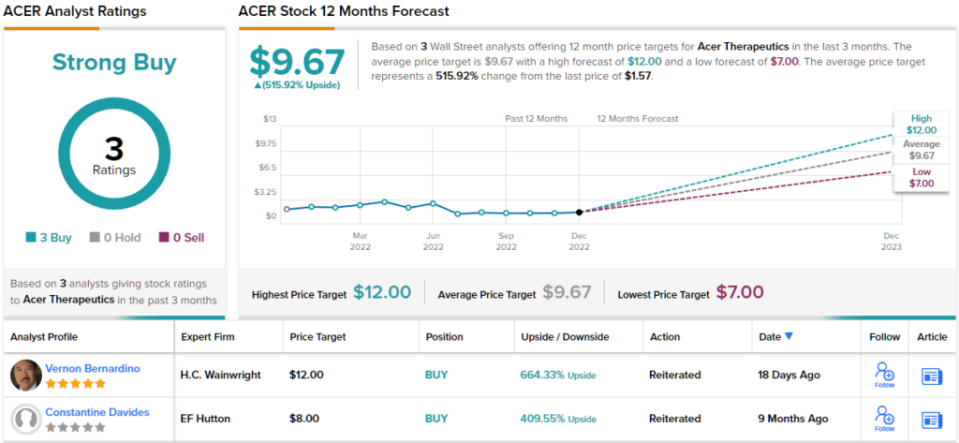

analista de 5 estrellas vernon bernardino, que cubre a Acer para HC Wainwright, tampoco oculta su optimismo por las acciones. Bernardino tiene claro por qué Acer tiene buenas perspectivas por delante y lo expone en una prosa inequívoca.

“Sin más preocupaciones sobre la aprobación, estamos seguros de las perspectivas de ACER-001 para la aprobación de la FDA el 15 de enero de 2023 o antes. las ventas anuales como un tratamiento para los UCD para 001. Creemos que los logros de Acer para enfrentar los desafíos de avanzar en su NDA y el potencial de ACER-001 para lograr el éxito comercial a corto plazo se subestiman”, escribió Bernardino.

A partir de estos comentarios, Bernardino otorga a las acciones de ACER una calificación de Compra, y su precio objetivo de $12 implica una gran ventaja del 664 % para el próximo año. (Para ver el historial de Bernardino, haga clic aquí)

Pasando ahora al resto de la calle, otros analistas están en la misma página. Con 3 Compras y ninguna Retención o Venta, se dice en la Calle que ACER es una Compra Fuerte. La acción tiene un precio objetivo promedio de $ 9.67 y un precio por acción de $ 1.57, para un potencial de crecimiento de un año de ~ 516%. (Vea el pronóstico de acciones de ACER en TipRanks)

Para encontrar buenas ideas para el comercio de acciones de biotecnología a valoraciones atractivas, visite TipRanks' Las mejores acciones para comprar, una herramienta que reúne todos los conocimientos sobre acciones de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html