Los datos de inflación dominaron las noticias del mercado al final de la semana pasada, y con razón. La impresión de mayo, de ganancias anualizadas del 8.6% en el índice de precios al consumidor, marcó un cambio brusco desde la modesta caída observada en abril, y un nuevo punto de datos del 'nivel más alto en 40 años'. Reavivó las preocupaciones de que las proyecciones optimistas, de una inflación transitoria o de tasas más bajas para principios del próximo año, probablemente no se materialicen. Aunque el desempleo es bajo y los salarios suben, la caída de los ingresos reales y la contracción del PIB en el primer trimestre han traído a la mente la temida palabra "estanflación".

En este entorno, todas las miradas se volverán hacia el Banco de la Reserva Federal. Después de todo, el banco central de EE. UU. tiene la tarea de controlar la inflación y ajustar su principal arma, las tasas de interés, para evitar una recesión. Sin embargo, a medida que se nubla el horizonte económico, los expertos están comenzando a mirar hacia varios caminos posibles. El factor clave en esta situación serán las acciones futuras de la Fed. Con la inflación al alza, la gasolina con un promedio de $5 por galón en todo el país y un mercado de valores en caída, todos los ojos están puestos en el banco central y su presidente, Jerome Powell.

Esa es la opinión del director de inversiones de Raymond James, Larry Adam, quien prevé una serie de aumentos de tasas, pero aconseja paciencia al escribir: “Si bien esperamos que la Fed aumente la tasa de fondos federales en un 0.5 % [esta] semana y nuevamente en julio y Septiembre, nuestra trayectoria política proyectada de la Fed a partir de entonces sigue siendo mucho más paciente de lo que espera el mercado".

Con todo esto en mente, probablemente sea hora de considerar entrar en acciones de dividendos. Estas son acciones que protegerán una cartera de inversión al proporcionar un flujo de ingresos valioso independientemente de los movimientos del mercado.

Los analistas bursátiles de Raymond James han seleccionado dos pagadores de alto rendimiento como opciones para que los inversores compren ahora. De acuerdo a Base de datos de TipRanks, estas son acciones de compra fuerte con rendimientos de dividendos de al menos el 9%. Miremos más de cerca.

Socios de capital de Crestwood (CEQP)

Comenzaremos con una empresa relacionada con la energía, Crestwood Equity. Esta empresa opera como una sociedad maestra limitada en la industria de la energía, con su enfoque en tres regiones: el esquisto de Marcellus, una importante formación de gas natural de los Apalaches; las cuencas de petróleo de esquisto de Williston y Powder River de la región superior de las Planicies; ya lo largo de la línea estatal de Texas-Nuevo México, la cuenca de Delaware y el esquisto de Barnett. Crestwood es una empresa midstream, con una red de activos que actúan en la captación, transporte y almacenamiento de gas natural, líquidos de gas natural y crudo.

En la línea superior, Crestwood se ha beneficiado recientemente del aumento inflacionario en los precios del petróleo crudo y el gas natural. Los ingresos totales de la empresa en el primer trimestre de 1 ascendieron a $22 millones, frente a los $1.58 millones del mismo trimestre del año anterior, lo que representa una impresionante ganancia interanual del 1.03 %. En resumen, la compañía registró una pérdida neta trimestral de EPS de 53 centavos por acción, mucho mejor que la pérdida de 4 centavos por acción en el 86T1.

Sin embargo, las acciones de CEQP se mantienen actualizadas en lo que va del año en un mínimo del 3%; aún así, una ganancia es una ganancia, especialmente en comparación con las pérdidas en el mercado más amplio, donde el S&P 500 ha bajado ~21% este año.

El verdadero atractivo de esta acción para los inversores no es la ganancia de la acción, sino el dividendo. Crestwood aumentó su pago en la declaración más reciente, en un 5%, a 65.5 centavos por acción ordinaria. Este fue el primer aumento desde el trimestre de febrero de 2020 y, a una tasa anualizada de $2.62, el dividendo ahora genera un 9.2 %. Eso es 4.5 veces el dividendo promedio encontrado entre las empresas en el índice S&P 500 y, lo que es más importante, un rendimiento más alto que la tasa de inflación anualizada del 8.6 %.

En su cobertura de esta acción para Raymond James, analista de 5 estrellas justin jenkins escribe: “CEQP ha mejorado su perfil de riesgo a través de una serie de acciones estratégicas, la más reciente consolidando los activos de Bakken/Permian G&P y permitiendo un crecimiento renovado de la distribución. Aunque el 1T22 fue una "pausa", el apalancamiento operativo eleva las expectativas anuales, y las sinergias de fusiones y adquisiciones y la flexibilidad financiera pueden proporcionar más catalizadores este año. Si bien el excedente de capital de la OEA no se ha disipado, CEQP cotiza a menos de 8x 2023E EV/EBITDA, un punto de entrada atractivo, especialmente en un horizonte temporal de varios años”.

Un 'punto de entrada convincente' y una perspectiva financiera optimista en el futuro se suman, en opinión de Jenkins, a una calificación de rendimiento superior (es decir, comprar) para las acciones, y su precio objetivo de $ 35 refleja esto, lo que sugiere una ventaja de ~ 30% en un año. potencial. Con base en el rendimiento de dividendos actual y la apreciación esperada del precio, la acción tiene un perfil de rendimiento total potencial de ~39%. (Para ver el historial de Jenkins, haga clic aquí)

En general, Street le ha dado a esta acción 5 revisiones recientes y estas se desglosan 4 a 1 a favor de Compras sobre Esperas, para una opinión de consenso de analistas de Compra Fuerte. La acción se vende a $27 y tiene un precio objetivo promedio de $36.40, lo que implica una ganancia del 34% en el próximo año. (Vea el pronóstico de acciones de CEQP en TipRanks)

Fideicomiso de Financiamiento de Bienes Raíces KKR (KREF)

El siguiente es un Fideicomiso de Financiamiento de Bienes Raíces, un REIT. Estas empresas son líderes perennes entre los pagadores de dividendos, ya que suelen utilizar los pagos para cumplir con los requisitos reglamentarios con respecto a la devolución de ganancias a los accionistas. KKR adquirió y financia préstamos en una amplia gama de propiedades, incluidas viviendas multifamiliares (48 % de la cartera), espacio de oficinas (27 % de la cartera) e instalaciones de ciencias de la vida (10 % del total). La cartera de la compañía actualmente incluye $7.1 millones en préstamos vigentes, de los cuales el 99% son préstamos prioritarios.

Un mercado inmobiliario reciente y activo ha respaldado a KKR en los últimos meses, y en el 1T22 la compañía reportó 47 centavos en ganancias distribuibles por acción diluida. Esto se basó en un total de $29.8 millones en ganancias distribuibles. El total de EPS fue inferior a los 55 centavos informados en el 1T21, pero aun así fue suficiente para financiar el dividendo de la empresa, que se declaró en 43 centavos por acción ordinaria.

La empresa ha mantenido estable el dividendo en este nivel desde 2019, un logro notable si se tiene en cuenta que muchas empresas redujeron los pagos de dividendos durante lo peor de la crisis del COVID. A su tasa actual, el dividendo se anualiza a $1.72 por acción ordinaria y rinde un sólido 9.4%. Este es un rendimiento mucho más alto que el que los inversores encontrarán en los bonos del Tesoro, o en las acciones que pagan dividendos 'promedio', y supera la inflación por un margen significativo.

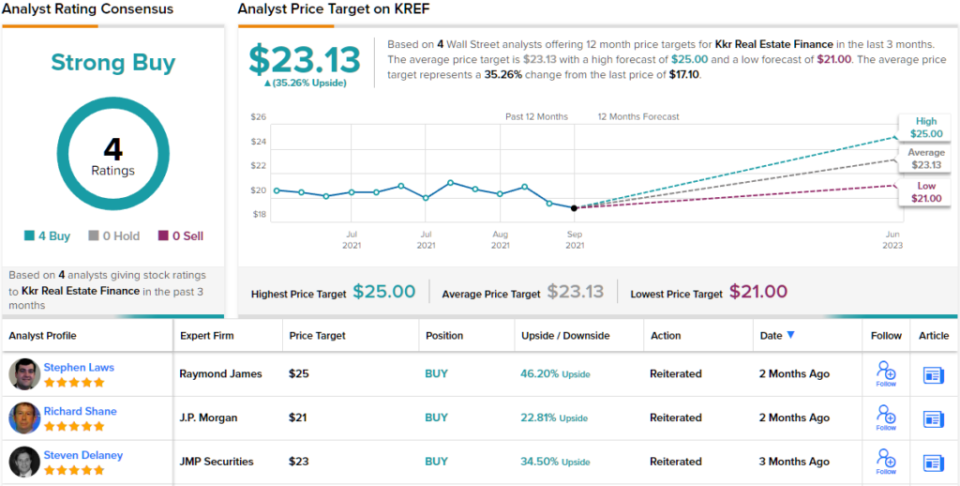

Todo esto tiene un analista de 5 estrellas. esteban leyes dispuesto a apostar por esta acción. En su nota para Raymond James, Laws escribe: “Dadas las características de la cartera de préstamos de tasa flotante de KREF, esperamos que los rendimientos de la cartera se beneficien en 2S y 2023 del aumento de las tasas de interés a corto plazo. Nuestra calificación de rendimiento superior se basa en las atractivas características de la cartera, la sólida cobertura de dividendos y el fuerte administrador externo... Esperamos que el aumento de las tasas a corto plazo sea un factor favorable para los rendimientos de la cartera en el segundo semestre de 2 y 22. Esperamos que KREF mantenga el dividendo común trimestral de $2023 por acción”.

Al hornear su calificación de rendimiento superior (es decir, comprar), Laws le da a KREF un precio objetivo de $ 25, lo que indica un potencial de ganancias del 46% en los próximos 12 meses. (Para ver el historial de Laws, haga clic aquí)

El punto de vista de Raymond James no es la única versión optimista de KKR. Las acciones de la compañía tienen 4 revisiones recientes de analistas y todos están de acuerdo en que es una acción para comprar, lo que hace que la calificación de consenso de compra fuerte sea unánime. Las acciones se venden a $ 17.06 y el precio objetivo promedio de $ 23.13 sugiere un aumento del 35% desde ese nivel. (Vea el pronóstico de acciones de KREF en TipRanks)

Para encontrar buenas ideas para el comercio de acciones de dividendos a valoraciones atractivas, visite TipRanks' Las mejores acciones para comprar, una herramienta recién lanzada que une todas las ideas de equidad de TipRanks.

Observación: Las opiniones expresadas en este artículo son únicamente las de los analistas destacados. El contenido está destinado a ser utilizado únicamente con fines informativos. Es muy importante hacer su propio análisis antes de realizar cualquier inversión.

Fuente: https://finance.yahoo.com/news/2-big-dividend-stocks-9-145901539.html