Introducción al grupo de moneda digital

Barry Silbert fundó Digital Currency Group en 2015, quien posteriormente creó el imperio DCG al invertir en cientos de proyectos y empresas.

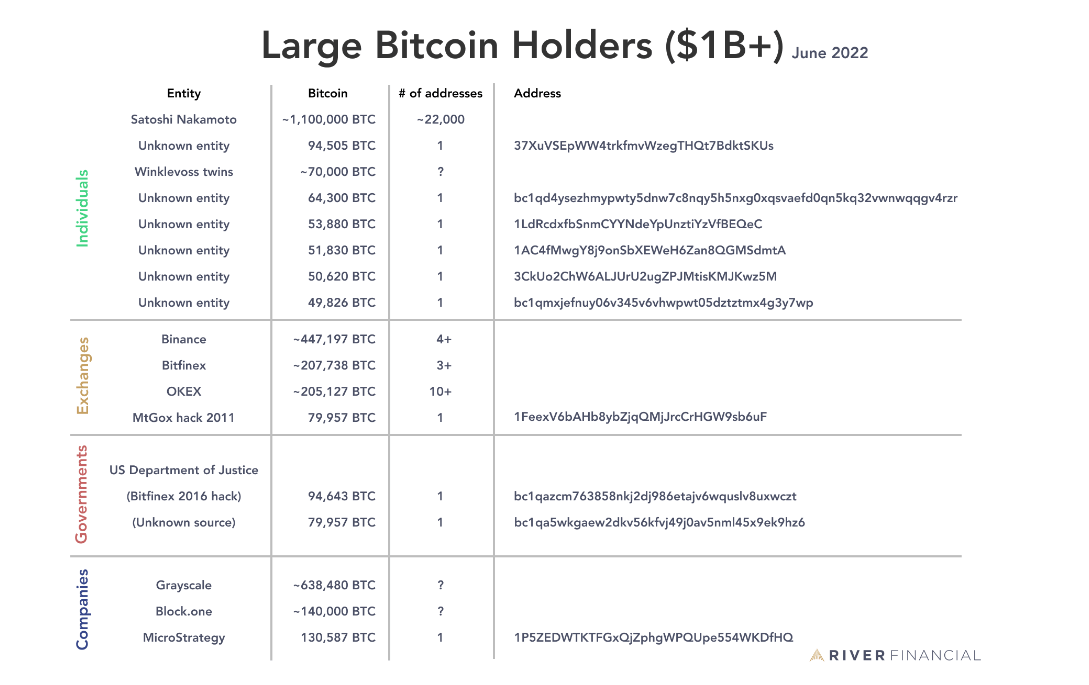

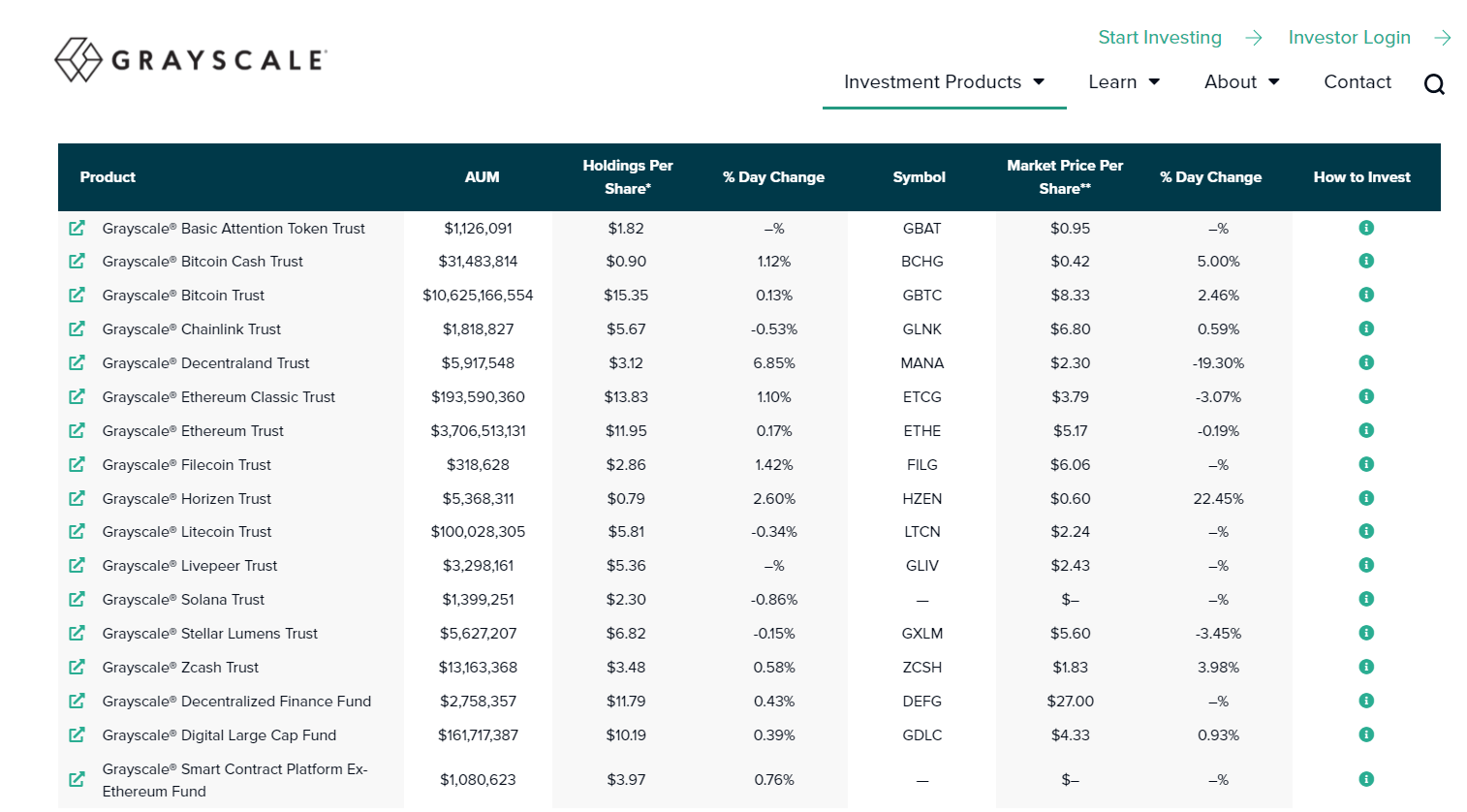

Sin embargo, la empresa más importante dentro de la cartera de DCG es Grayscale Investments, el mayor tenedor de Bitcoin en el mundo, además de Satoshi Nakomoto.

GBTC tiene el equivalente a 633K BTC, poco más del 3% del suministro circulante de Bitcoin. El valor de activo neto (NAV) del fideicomiso es de aproximadamente $ 10.5 mil millones en el momento de escribir este artículo.

La custodia de BTC se lleva a cabo con Coinbase Custody. Sin embargo, Coinbase es aún por verificar si tienen el control del BTC. Sin embargo, dado que Coinbase se comercializa como una empresa pública en los EE. UU. y, por lo tanto, está sujeta a auditorías, es probable que el BTC se almacene según las prácticas estándar.

¿Cómo gana dinero DCG?

DCG cobra una tarifa de administración del 2% por el Bitcoin subyacente mantenido en el fideicomiso.

Según las presentaciones de la SEC en el tercer trimestre de 3, DCG ganó $ 2022 millones con esta tarifa y generó alrededor de $ 68 millones en ingresos anuales. Los ingresos representan un gran porcentaje de los $230 millones que genera anualmente. Barry Silbert corroboró estos números en un carta a los accionistas el 22 de noviembre.

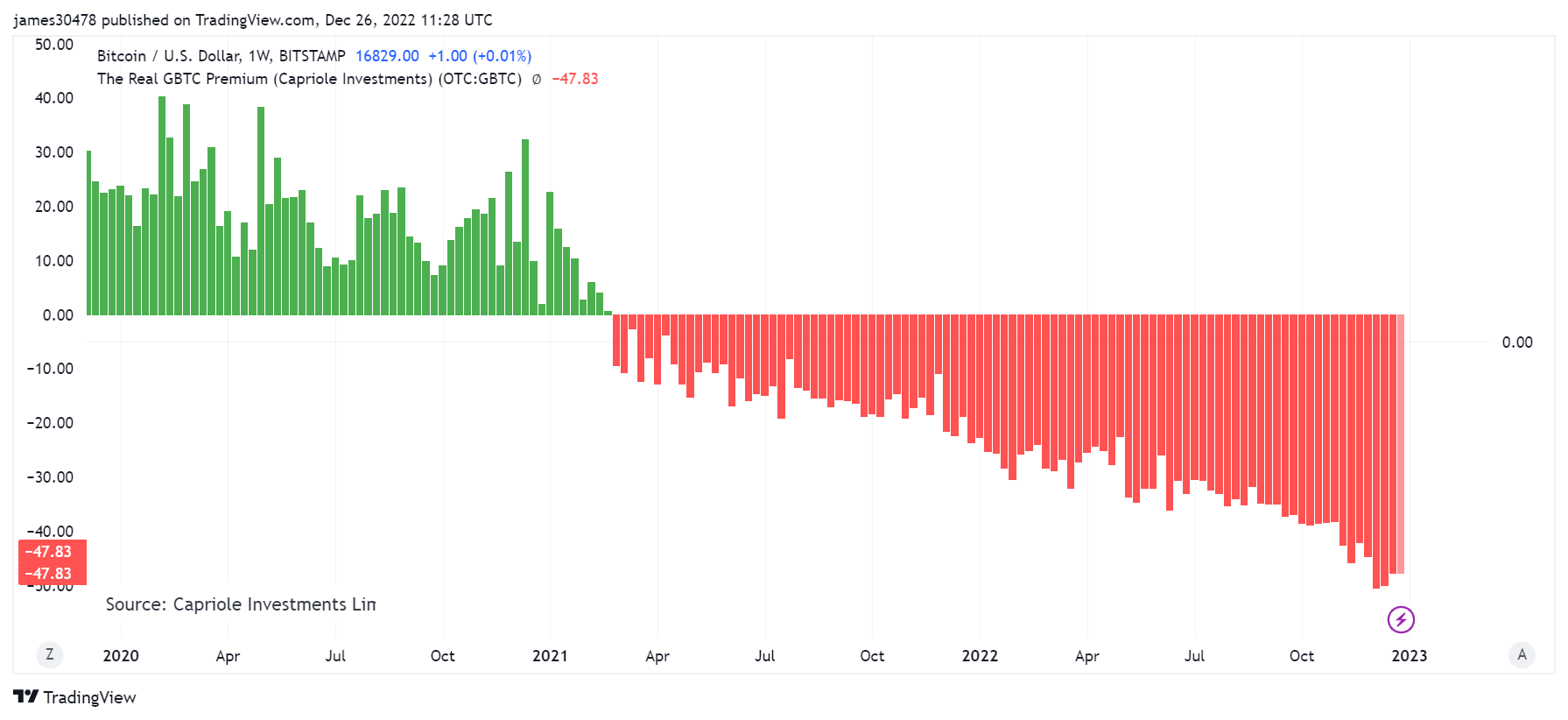

GBTC, durante algún tiempo, fue la única forma en que los inversores estadounidenses podían obtener exposición en sus cuentas IRA o 401k, que es una de las razones por las que se negoció con una prima durante tantos años, de hasta un 40%.

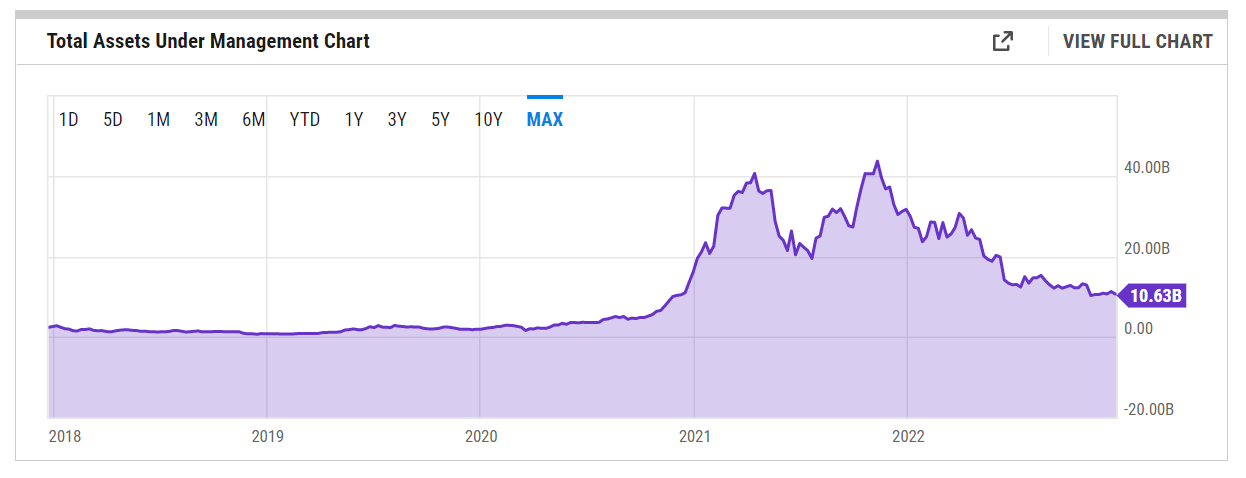

Aunque GBTC se consideró un valor, no tiene los riesgos de autocustodia atribuidos a mantener sus claves para BTC. A medida que creció la demanda, también lo hicieron los activos bajo gestión, que superaron los 40 millones de dólares durante la carrera alcista de 2021.

Premium y descuento

GBTC cotiza con una prima cuando las acciones cambian de manos a un precio más alto que el BTC subyacente. Por el contrario, si las acciones de GBTC cotizan por debajo del NAV, se considera que GBTC tiene un descuento.

El 24 de febrero de 2021, GBTC pasó de una prima a un descuento de su valor liquidativo (NAV). Desafortunadamente, nunca volvió a una prima y el descuento solo se profundizó.

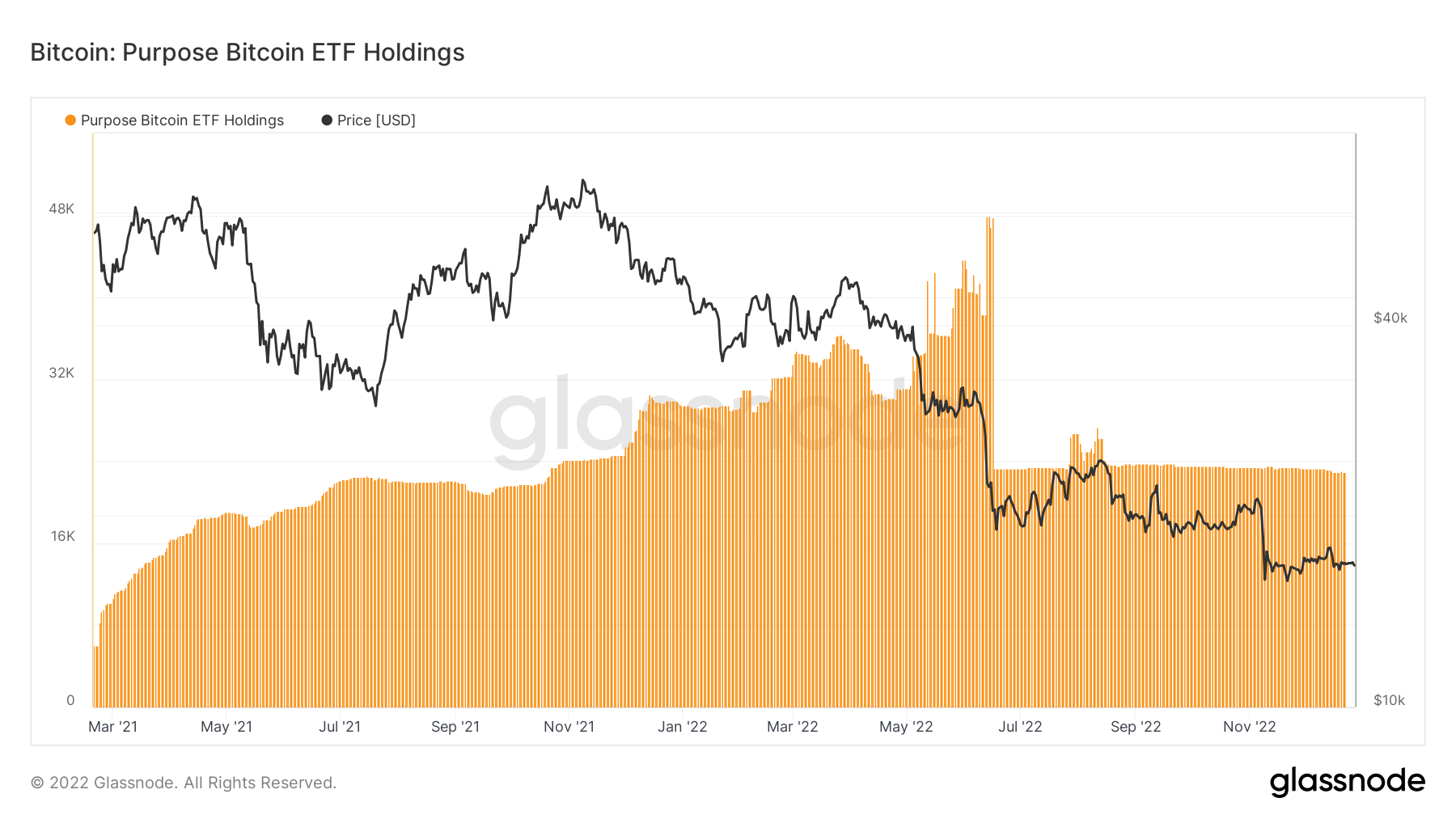

Una razón para el descuento se puede ver en la mayor competencia de los ETF de futuros de Bitcoin. El Valkyrie Bitcoin Strategy future ETF (BTF) lanzado durante la carrera alcista de noviembre de 2021, y las tenencias de Purpose Bitcoin ETF en Canadá son dos de los principales competidores. The Purpose Bitcoin ETF tenía 50k BTC en junio de 2022, pero ahora solo tiene alrededor de 24k BTC. Además, estos fondos y otros tienden a ofrecer una tarifa de administración más pequeña, lo que elimina la demanda de GBTC.

El descuento para GBTC es actualmente del 48%, luego de una caída de hasta el 50%, que fue el descuento más significativo registrado. El problema de tener GBTC es el bloqueo obligatorio de 6 meses de las acciones de GBTC, lo que lo hace altamente ilíquido. Además, cuando el descuento aumenta, los inversores no pueden canjear acciones. Además, los titulares no poseen el BTC real, ya que es un derivado en papel de BTC.

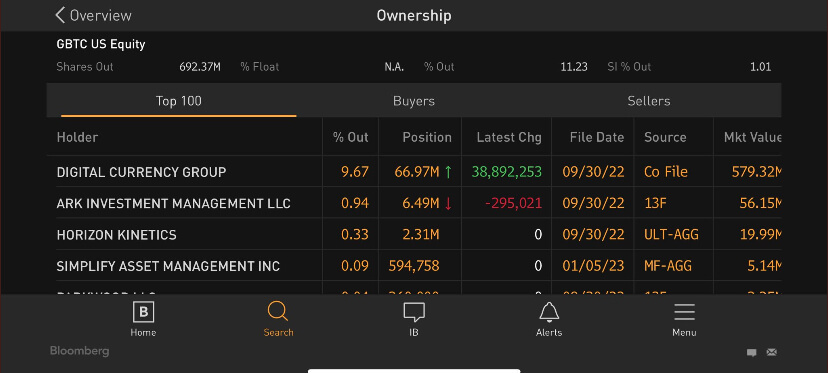

Desde marzo de 2021 hasta junio de 2022, Digital Currency Group compró casi 800 millones de dólares valor de las acciones de GBTC después de que comenzaron a cotizar con un descuento respecto al NAV. Como resultado, la empresa poseía aproximadamente el 10% de las acciones en circulación del fideicomiso.

Las compras de GBTC mitigaron la presión de venta institucional y apuntalaron artificialmente el NAV del fondo. DCG emitió GBTC e intentó defender el precio de GBTC adquiriendo GBTC usando apalancamiento.

Uno puede preguntarse si esto difiere de FTX que emite tokens FTT e intenta defender el token usando apalancamiento. FTT y GBTC eran una gran parte de los balances de FTX y DCG, respectivamente.

Grayscale ofrece otros fideicomisos similares para criptoactivos alternativos. Por ejemplo, Grayscale Ethereum Trust (ETHE) se cotiza actualmente con un gran descuento y, a partir del 3 de enero, el descuento del fondo para el NAV se ha desplomado a un mínimo. récord del 60%.

Génesis y plataformas de préstamo

Varias empresas criptográficas fallidas, como 3AC y BlockFi, tuvieron una exposición significativa a las acciones de GBTC.

Durante 2021, 3AC tenía la posición más importante de acciones de GBTC con casi 40 millones, por un valor de $ 1.3 mil millones. Para ponerlo en perspectiva, Arca invertir es ahora el mayor accionista fuera de DCG, con poco menos del 1% de la oferta, equivalente a 6.5 millones de acciones.

A medida que la prima de GBTC aumentó hasta un 40 %, empresas como 3AC y BlockFi aprovecharon los rendimientos para especular en el mercado. Así es como se le permitió a BlockFi ofrecer rendimientos tan altos a los clientes. Como el bloqueo expiraba cada seis meses, permitía que estas empresas siguieran acumulando ganancias, mientras que Genesis estaba feliz de seguir prestando dinero a empresas como 3AC.

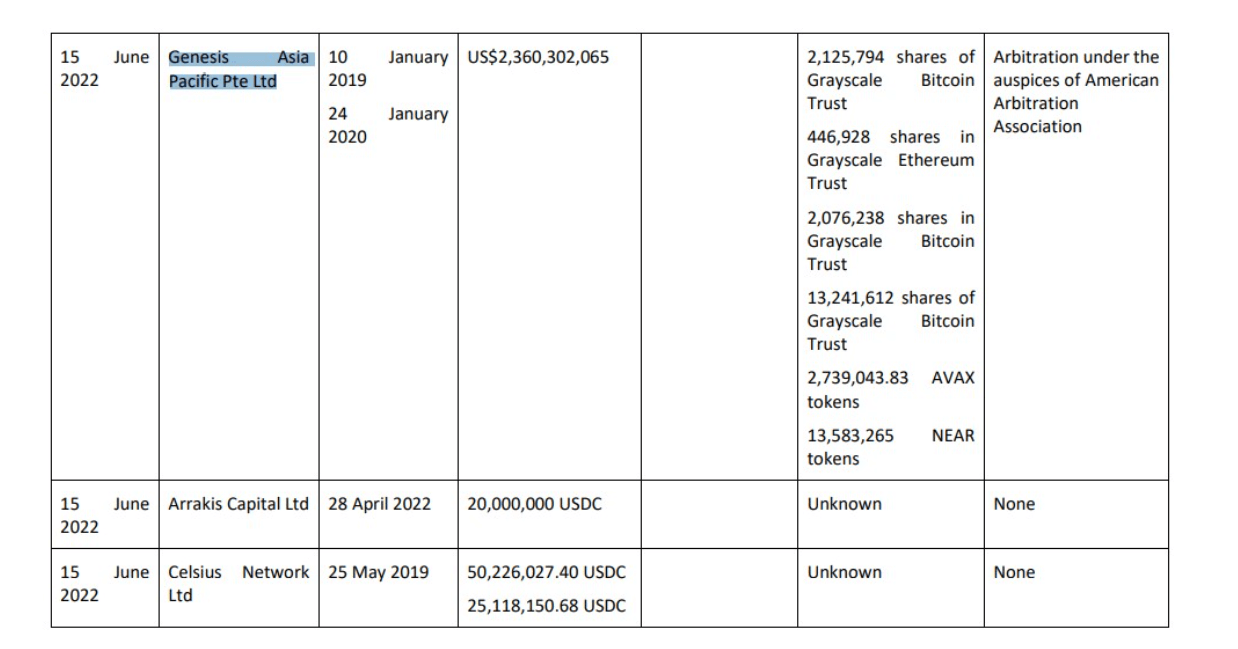

3AC tomó un 2.36 millones de dólares préstamo de Génesis, otra empresa de DCG, que representó casi el 50% de todo el libro de préstamos de Génesis. El préstamo estaba compuesto por criptomonedas ilíquidas y derivados en papel de Bitcoin y Ether.

En total, el préstamo de Genesis a 3AC estaba respaldado por 17 millones de acciones de GBTC. Grayscale es una subsidiaria de DCG con 446,000 2 acciones en Grayscale Ethereum Trust, 13 millones de tokens nativos de Avalanche (AVAX) y XNUMX millones de tokens NEAR.

ETF

Barry Silbert y DCG han suplicado durante muchos años a la SEC que convierta GBTC en un ETF. Un ETF rastrearía el producto subyacente, y no habría primas ni descuentos, ya que las acciones se canjearían a NAV, además, las tarifas de administración serían considerablemente menores.

La SEC ha seguido rechazando un ETF al contado, que habría protegido a los inversores. La conversión a un ETF al contado haría que cualquier inversor que comprara con descuento obtuviera una ganancia, ya que cambiaría a NAV.

Los ETF son más seguros que un fondo cerrado y son más transparentes, sin primas ni descuentos y tarifas más bajas. Sin embargo, la SEC ha aprobado los ETF de futuros y un ETF de estrategia corta de Bitcoin (BITI).

Grayscale ahora está demandando a la SEC, pero la SEC ha rechazado Grayscale, NYDIG, Wisdom Tree y otras instituciones. Como resultado, muchos países de todo el mundo han visto ETF al contado aprobados en Europa, Canadá y África.

La demanda en curso de Grayscale con la SEC relacionada con los ETF tiene una breve fecha límite final de 3 de febrero antes de que se produzca un fallo.

La SEC no ha podido ayudar a los inversores

Cuando finalizó la prima del GBTC, el ecosistema criptográfico experimentó una explosión tras otra de las plataformas de préstamos criptográficos, ya que estos fondos y prestamistas tuvieron que ir más allá en la curva de riesgo para obtener ganancias y hacer que sus consumidores estén completos.

La SEC no aprobó repetidamente un ETF al contado para GBTC, lo que en última instancia habría evitado esto desde el primer día y podría haber evitado que se eliminara dicho apalancamiento. Como resultado, la prima de GBTC no habría existido y estas empresas no habrían crecido en tamaño ni habrían adquirido tanto apalancamiento como lo hicieron.

Grayscale había estado haciendo todo lo posible para que se aprobara un ETF al contado.

La SEC ha rechazado el ETF al contado debido a la posibilidad de manipulación de bitcoin al contado. Sin embargo, la aprobación de un ETF de futuros de Bitcoin de CME que no rastrea el precio al contado subyacente podría estar sujeto a manipulación y fraude con la misma rapidez.

Como se describió anteriormente, existen múltiples ETF al contado en todo el mundo en Europa y África, por ejemplo. Sin duda, esto ha visto un flujo de capital fuera de Estados Unidos hacia estas jurisdicciones.

¿Dónde estamos ahora, de cara al 2023?

Si DCG entrara en quiebra, la empresa podría verse obligada a liquidar sus activos y ver ventas considerables en GBTC y ETHC. Esto ejercería una presión de venta considerable sobre Bitcoin y Ethereum.

Sin embargo, según Ryan Selkis, CEO de la firma de investigación de blockchain Messari, los accionistas mayoritarios de Grayscale Bitcoin Trust (GBTC) Genesis Global y Digital Currency Group no pueden simplemente "vertedero" sus participaciones para obtener más capital.

“las restricciones se deben a la Regla 144A de la Ley de Valores de EE. UU. de 1933, que obliga a los emisores de entidades negociadas en el mercado extrabursátil (OTC) a notificar con anticipación las ventas propuestas, así como un tope trimestral a la venta del 1% de acciones en circulación o volumen negociado semanalmente”

Una opción notable que podría tomar DCG es iniciar un Reg M, que permitiría a los inversores canjear acciones en NAV, reduciendo la brecha de descuento actual.

El 2 de enero, Cameron Winklevoss publicó una carta abierta al CEO de DCG, Barry Silbert, quien cuestionó a Barry sobre sus tácticas de demora ya que Génesis les debe a los usuarios de Gemini Earn $900 millones. Además, Cameron acusa a Barry de usar tácticas comerciales NAV, de las que Barry se beneficia personalmente. La carta terminaba con Cameron Winklevoss diciéndole a Barry Silbert que encontrara una solución antes del 8 de enero.

Sin embargo, la carta no reveló si DCG y Barry respondieron; un escenario que podría prevalecer sería que DCG presentara el Capítulo 11.

El 28 de diciembre, el asesor de inversiones Valkyrie presentó una propuesta para convertirse en el nuevo patrocinador y administrador de GBTC y, al mismo tiempo, lanzó un fondo para aprovechar las criptomonedas con descuento.

A medida que continúan circulando los rumores, DCG/Genesis está bajo investigación activa por parte de la SEC. Las fuentes confirmaron que se han presentado múltiples denunciantes.

La situación actual de DCG

- Génesis está considerando actualmente bancarrota

- DCG apaga subsidiaria de gestión patrimonial

- DCG debe $ 2.025 mil millones

- Genesis puede llamar a su préstamo de $ 1.675B

- Génesis le debe 900 millones de dólares a Géminis

¿Qué podemos aprender de todo esto?

Bitcoin es un activo digital no rentable sin riesgo de contraparte; si se autocustodia correctamente, no se produce apalancamiento ni rendimiento. Sin embargo, los inversores tienen la responsabilidad personal de administrar sus finanzas.

El problema número uno con los seres humanos suele ser la codicia, que, como nos dice la historia, suele conducir al fraude, la manipulación y la centralización. Mediante la custodia correcta de su Bitcoin, usted tiene Bitcoin, no un pagaré o un derivado en papel.

Como vimos en 2022, con el riesgo de contraparte que se produce debido a los fondos que persiguen altos rendimientos y utilizan Bitcoin para perseguir el rendimiento, estas empresas adoptarán el enfoque de "cualquier medio".

Se aprenderán lecciones de esto, pero siempre es crucial hacer su debida diligencia, razón por la cual la frase "Ni sus llaves, ni sus monedas" es primordial en el ecosistema de Bitcoin.

Fuente: https://cryptoslate.com/market-reports/how-the-gbtc-premium-trade-ruined-barry-silbert-his-dcg-empire-and-took-crypto-lending-platforms-with-them/