La inflación se ha convertido en uno de los problemas económicos mundiales más apremiantes en la actualidad. El aumento de los precios ha reducido drásticamente tanto la riqueza general como el poder adquisitivo de una gran parte del mundo desarrollado.

Y aunque la inflación ciertamente es uno de los mayores impulsores de la crisis económica, un peligro mayor acecha a la vuelta de la esquina: la estanflación.

La estanflación y su efecto en el mercado

Acuñado por primera vez en 1965, el término estanflación describe un ciclo económico con una tasa de inflación persistentemente alta combinada con un alto desempleo y una demanda estancada en la economía de un país. El término se popularizó en la década de 1970 cuando Estados Unidos entró en una prolongada crisis del petróleo.

Desde la década de 1970, la estanflación ha sido un hecho recurrente en el mundo desarrollado. Muchos economistas y analistas creen que EE. UU. está a punto de entrar en un período de estanflación en 2022, ya que la inflación y el aumento de la tasa de desempleo se vuelven cada vez más difíciles de abordar.

Una de las formas en que se puede medir la estanflación es a través de las tasas reales: tasas de interés ajustadas por inflación. Observar las tasas reales muestra el rendimiento real y los rendimientos reales de los activos, lo que revela la dirección real de la economía.

Según la Oficina de Estadísticas Laborales de EE.UU., el índice de precios al consumidor (IPC) registró una tasa de inflación del 8.5% en julio. El IPC de julio registró un aumento de solo el 1.3 % con respecto a las cifras de mayo, lo que llevó a muchos responsables políticos a descartar la gravedad de la tasa de inflación actual.

Sin embargo, las tasas reales pintan un panorama muy diferente.

El rendimiento del Tesoro estadounidense a 10 años se sitúa actualmente en el 2.8%. Con una inflación del 8.5 %, el rendimiento real de la posesión de letras del Tesoro de EE. UU. es del 5.7 %.

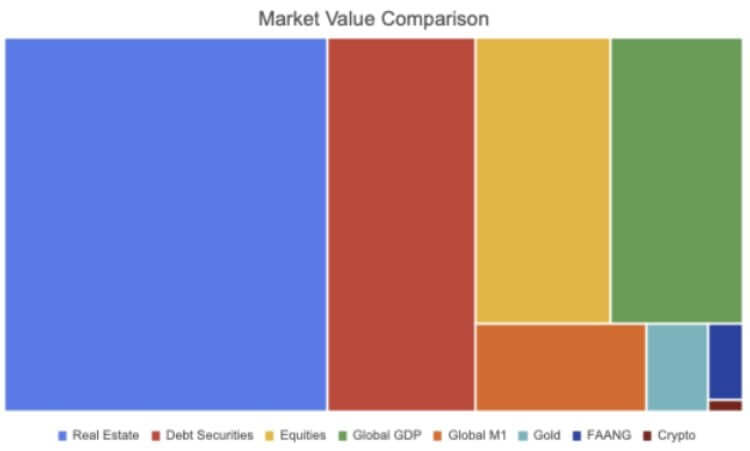

A partir de 2021, se estima que el tamaño del mercado mundial de bonos rondará los 119 billones de dólares. De acuerdo con la Asociación de la Industria de Valores y Mercados Financieros (SIFMA), alrededor de $ 46 billones de eso proviene del mercado estadounidense. Todas las pistas de SFIMA del mercado de renta fija, que incluyen valores respaldados por hipotecas (MBS), bonos corporativos, valores municipales, valores de agencias federales, valores respaldados por activos (ABS) y mercados monetarios, actualmente tienen retornos negativos cuando se ajusta por inflación.

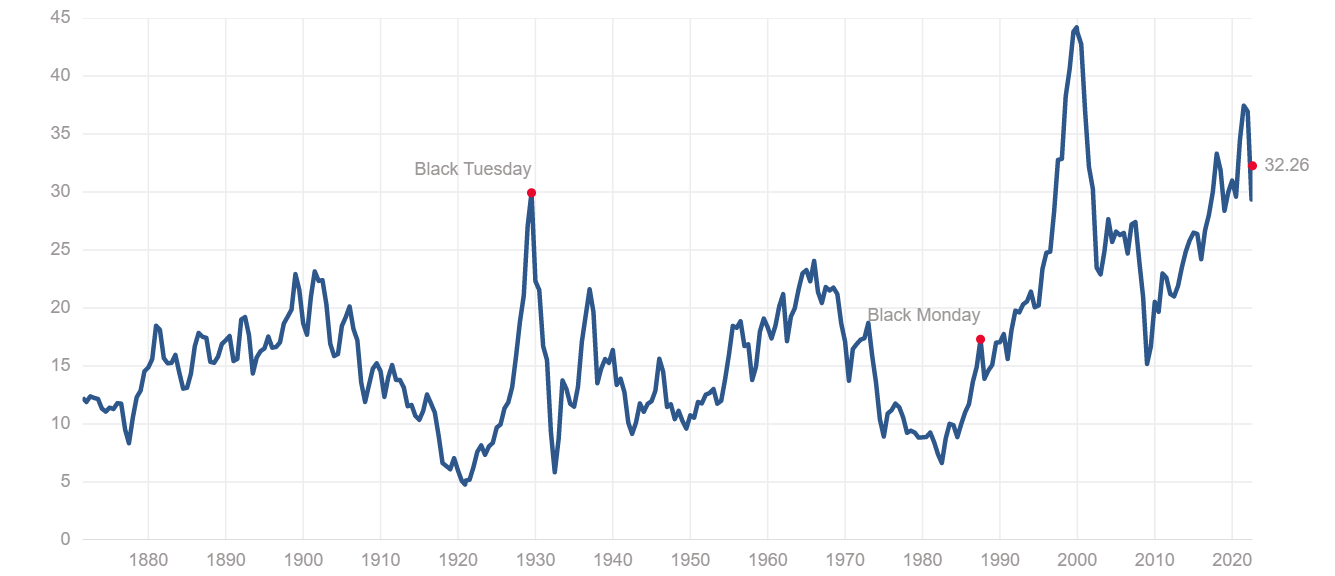

El índice S&P 500 también cae en la misma categoría. La relación precio-beneficio (P/E) de Shiller coloca al índice S&P en la categoría de enormemente sobrevaluado. La relación muestra las ganancias ajustadas por inflación del índice S&P durante los 10 años anteriores y se utiliza para medir el desempeño general del mercado de valores. La relación PER actual de Shiller de 32.26 es considerablemente más alta que los niveles registrados antes de la crisis financiera de 2008 y está a la par con la Gran Depresión de finales de la década de 1920.

El mercado inmobiliario también se ha encontrado en dificultades. En 2020, el valor del mercado inmobiliario mundial alcanzó los 326.5 billones de dólares, un aumento del 5 % con respecto a su valor de 2019 y un máximo histórico.

Se esperaba que una población en aumento que está alimentando la escasez de viviendas aumentara aún más este número este año. En los EE. UU., las tasas de interés se han fijado en casi cero desde la crisis financiera de 2008, lo que abarata las hipotecas y aumenta las ventas de viviendas en todo el país.

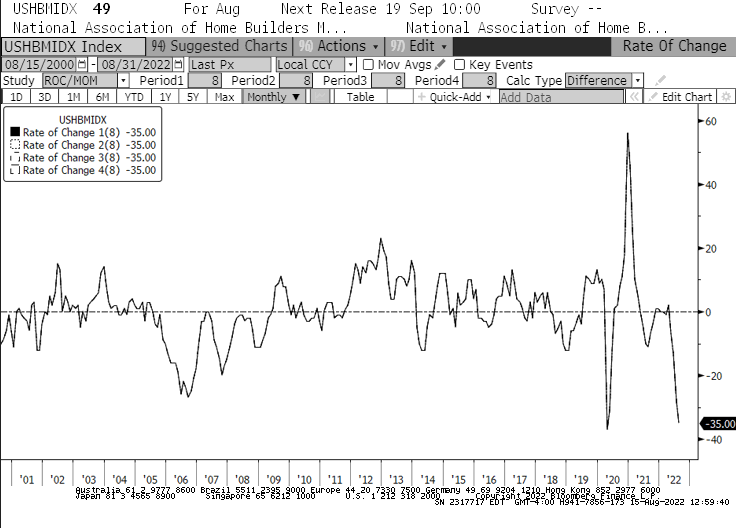

El aumento en las tasas de interés que hemos visto desde principios de año cambiará esto. Desde enero, el índice del mercado inmobiliario de la Asociación Nacional de Constructores de Viviendas (NAHB, por sus siglas en inglés) experimentó su caída más rápida de -35 en la historia. La caída registrada en el índice fue más rápida que en 2008 cuando estalló repentinamente la burbuja inmobiliaria. Esta es también la caída mensual más larga que ha visto el índice NAHB, ya que agosto marcó su octavo mes consecutivo de caída por primera vez desde 8.

Con casi todos los segmentos del mercado registrando caídas, podríamos ver un número significativo de instituciones y administradores de activos reconsiderando sus carteras. Las propiedades sobrevaluadas, las acciones sobrecompradas y los bonos de rendimiento real negativo se dirigen hacia un período de estanflación que podría durar varios años.

Las grandes instituciones, los administradores de activos y los fondos de cobertura podrían verse obligados a tomar una decisión difícil: permanecer en el mercado, capear la tormenta y arriesgarse a pérdidas tanto a corto como a largo plazo, o reequilibrar sus carteras con diversos activos que tienen una mejor oportunidad. de crecer en un mercado estanflacionario.

Incluso si solo algunos jugadores institucionales deciden tomar la última ruta, podríamos ver una cantidad creciente de dinero fluyendo hacia Bitcoin (BTC). La criptoindustria ha visto cambios sin precedentes. crecimiento en adopción institucional, con otros activos además de Bitcoin convirtiéndose en una parte integral de muchas grandes carteras de inversión.

Sin embargo, como el criptoactivo más grande y líquido, Bitcoin podría ser el objetivo de la mayoría de esas inversiones.

Fuente: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/