Resumen de macros

La Fed anota un hat-trick

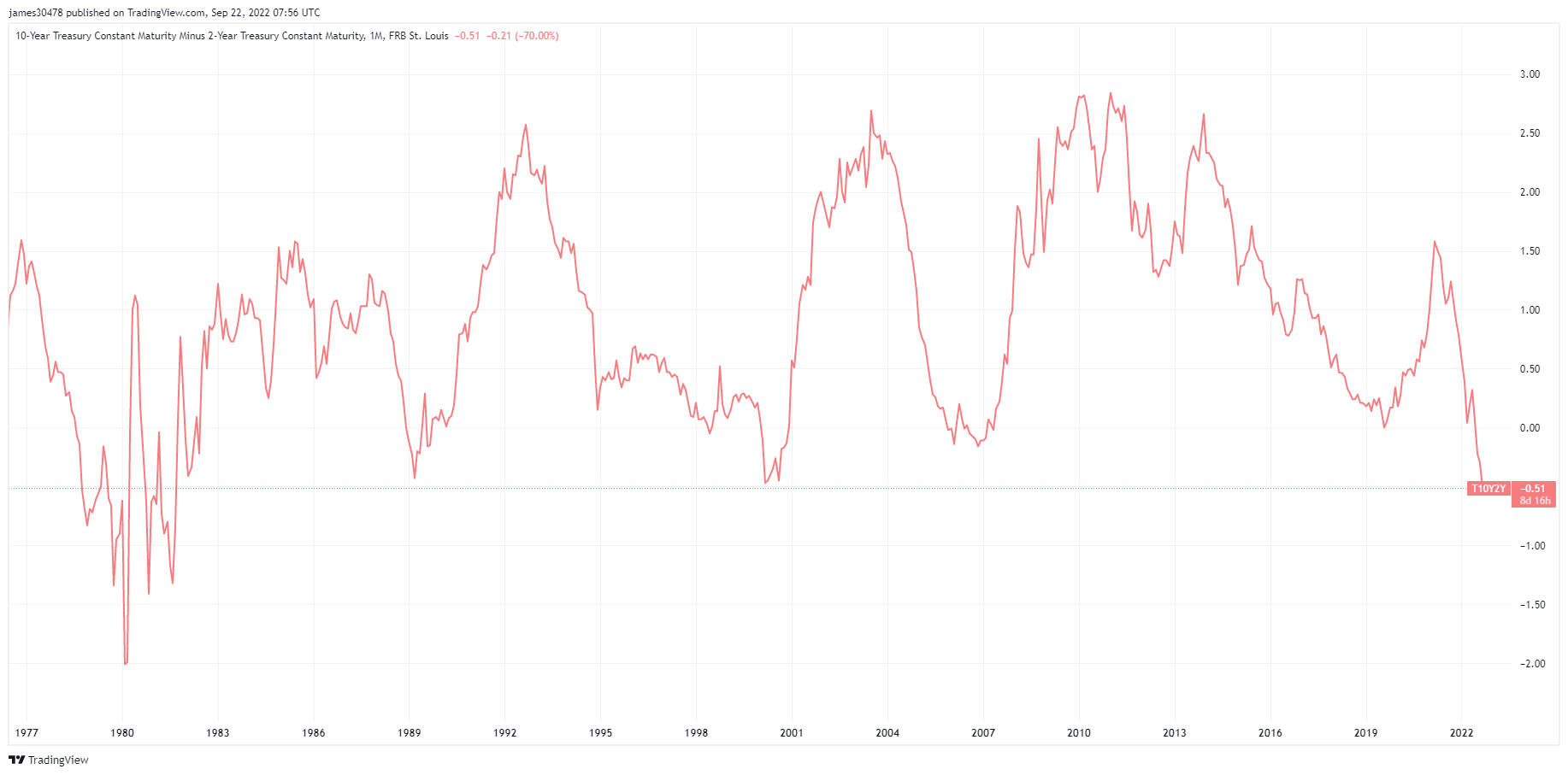

La Fed entregó su tercer aumento consecutivo de 75 puntos básicos acompañado de mayores pronósticos de tasas futuras, lo que llevó el índice del dólar y los rendimientos de renta fija a nuevos máximos. La volatilidad en todas las clases de activos había aumentado, lo que había hecho que los rendimientos de diez años menos dos años finalmente cerraran al máximo desde el año 1988.

El aumento de 75 pb del FOMC llevó el rango objetivo del 3 % al 3.25 %, y se prevé que el índice de referencia alcance el 2022 % a fines de 4.4. El desempleo para 2023 aumentó del 4.4% al 3.9%, y se espera que las subidas de tipos refresquen el mercado laboral.

Como resultado, el euro alcanzó su punto más bajo desde 2002 frente al USD (0.96). La libra cayó a 1.08, y el USDJPY había superado los 145, con los bonos del gobierno japonés a 10 años todavía alcanzando el 0.25%.

República de Weimar II

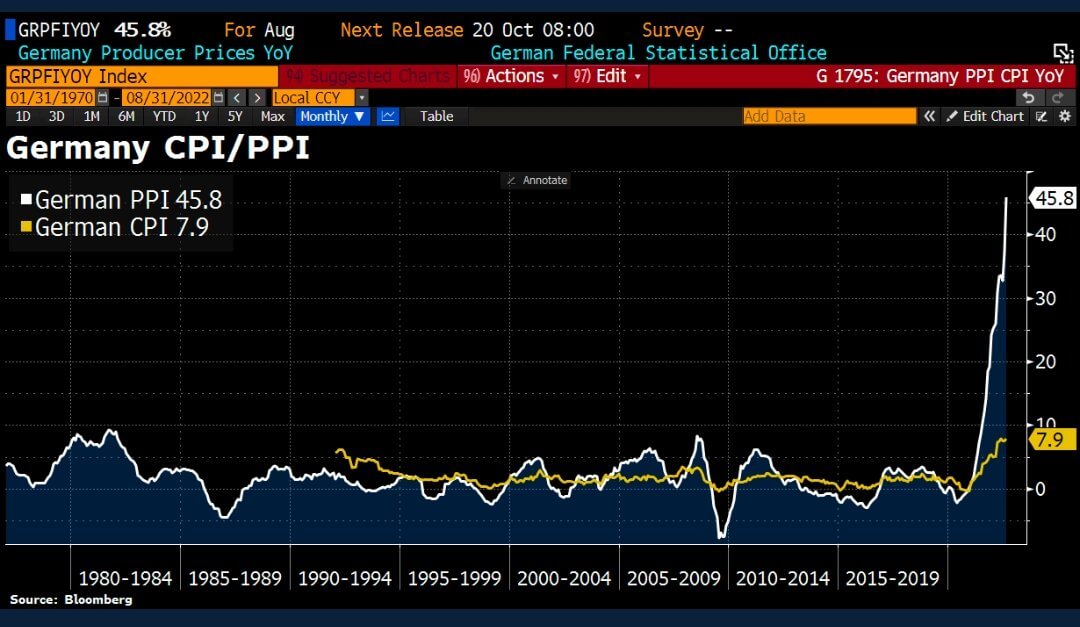

El índice de precios al productor (IPP) de agosto de Alemania aumentó un 45.8 % (frente al 37.1 % previsto) respecto al año anterior. Esto se debió principalmente al aumento de los precios de la energía, lo que aumentó las posibilidades de una mayor inflación del IPC en la próxima lectura.

En cuanto a la energía, el IPP aumentó casi un 15 % con respecto a agosto de 2021; sin embargo, los precios de la energía fueron el doble que en el mismo período del año pasado, un aumento del 139%. Esta sería la razón por la cual los precios de la energía no se consideran en la publicación del IPC, ya que los bancos centrales tendrían que aumentar las tasas de interés agresivamente.

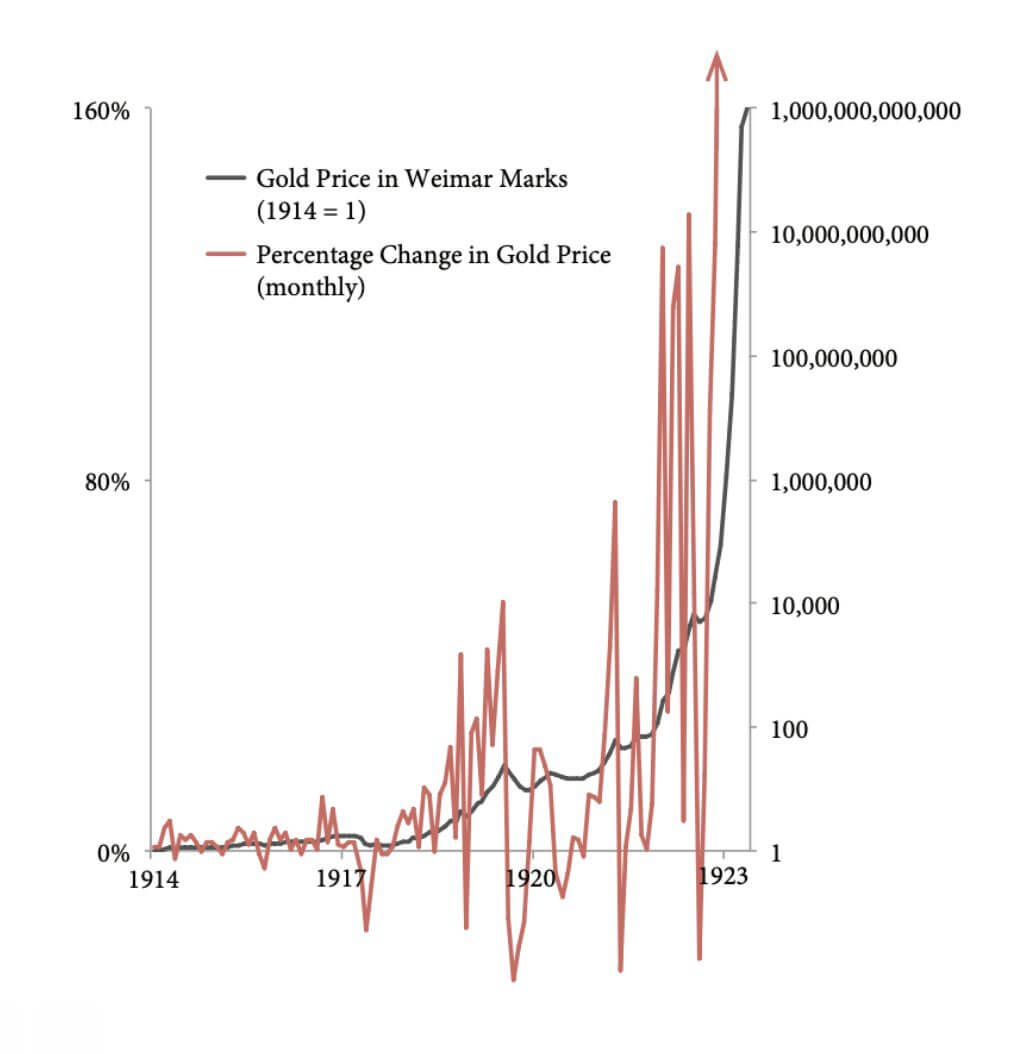

Los alemanes tienen malos recuerdos de la hiperinflación que afectó al Papiermark alemán, la moneda de la República de Weimar, a principios de la década de 1920. Para pagar las reparaciones de la Primera Guerra Mundial, Alemania suspendió el patrón oro (convertibilidad de su moneda al oro). Los alemanes solían pagar las reparaciones de guerra mediante la impresión masiva de billetes de banco para comprar moneda extranjera para pagar las reparaciones, lo que condujo a una inflación cada vez mayor.

“Una hogaza de pan en Berlín que costaba alrededor de 160 marcos a finales de 1922 costaba 200,000,000,000 1923 XNUMX XNUMX marcos a finales de XNUMX” - History Daily

El precio del oro en marcos de Weimar en 1914 era igual a 1, ya que la oferta de oro aumentó solo alrededor del 2% anual, un activo relativamente estable. Sin embargo, en la siguiente década, el cambio porcentual en el precio del oro fluctuó porque el denominador (marcos de Weimar) aumentó drásticamente en la oferta monetaria.

Una situación similar ocurrió en la década de 2020, ya que Bitcoin Tiene características similares al oro. Bitcoin es volátil por naturaleza, pero también exasperado debido al aumento en la oferta monetaria M2 (que consiste en M1 más depósitos de ahorro).

Correlaciones

Manipulación de moneda

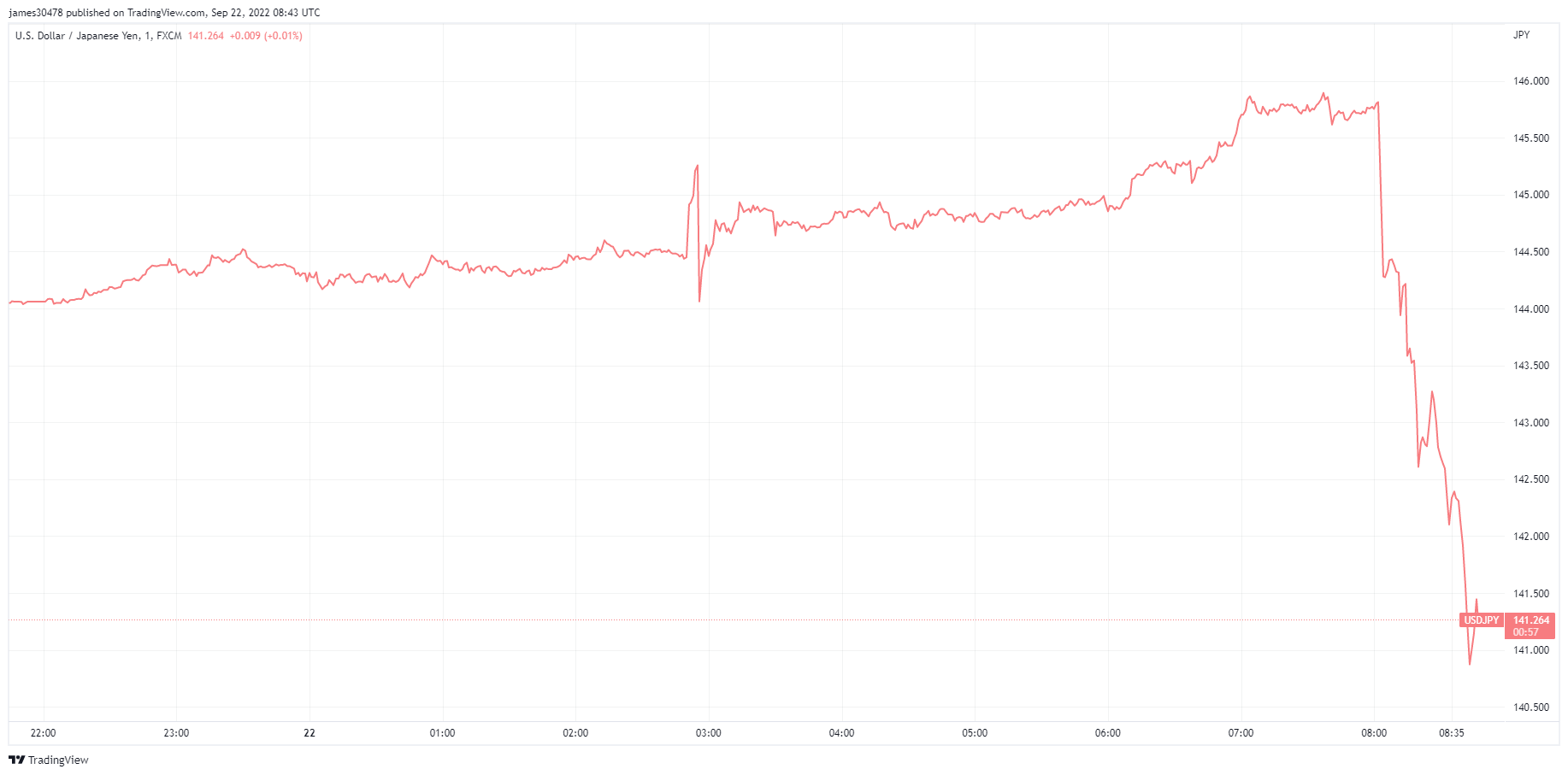

El Banco de Japón dejó su tasa de política sin cambios en 0.1% negativo y se comprometió a mantener la tasa del Tesoro a diez años en 0.25%, lo que envió al yen a un mínimo de 24 años frente al dólar.

Sin embargo, el 22 de septiembre, el principal diplomático de divisas de Japón, Kanda, confirmó que intervinieron en el mercado de divisas. El gobierno japonés entró en el mercado para comprar yenes por dólares y realizó la primera intervención cambiaria desde junio de 1998. El yen se disparó frente al DXY, cayendo de 145 a 142.

“Si manipulas el aspecto clave de dinero, manipulas todo nuestro tiempo. y cuando tienes manipulación in dinero, tienes, DEBES tener información errónea en todas partes en la sociedad... Bitcoin es el sistema contrario. Esperanza, verdad, mejor futuro. Pasa tiempo allí.” –Jeff Booth.

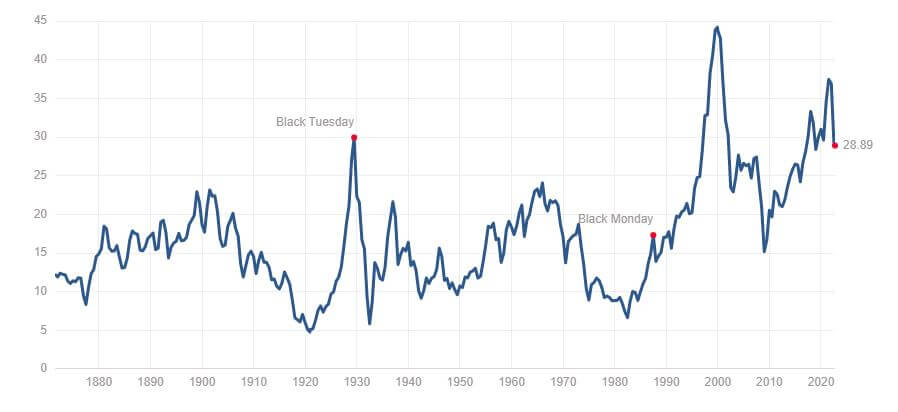

Indicador de acciones y volatilidad

El Standard and Poor's 500, o simplemente el S&P 500, es un índice bursátil que sigue el rendimiento de las acciones de 500 grandes empresas que cotizan en bolsas de Estados Unidos. S & P 500 3,693 - 4.51% (5D)

El Nasdaq Stock Market es una bolsa de valores estadounidense con sede en la ciudad de Nueva York. Ocupa el segundo lugar en la lista de bolsas de valores por capitalización de mercado de acciones negociadas, detrás de la Bolsa de Valores de Nueva York. NASDAQ 11,311 - 4.43% (5D)

El índice de volatilidad de Cboe, o VIX, es un índice de mercado en tiempo real que representa las expectativas de volatilidad del mercado durante los próximos 30 días. Los inversores utilizan el VIX para medir el nivel de riesgo, miedo o estrés en el mercado al tomar decisiones de inversión. VIX 30 8.37% (5D)

Las acciones siguen cayendo

Las acciones trataron de mostrarse valientes, pero continuaron siendo golpeadas por el aumento de las tasas de interés. Hasta ahora, en 2022, las valoraciones de los mercados de valores se han rebajado enormemente. Con el final del trimestre y la temporada de ganancias trimestrales acercándose, espere que las rebajas en las ganancias continúen con esta embestida.

A medida que las cadenas de suministro continúan descomponiéndose, el costo del capital aumenta y un DXY en aumento son pasivos para las empresas públicas. Espere ver que la tasa de desempleo comience a aumentar a partir del cuarto trimestre.

Materias primas

La demanda de oro está determinada por la cantidad de oro en las reservas del banco central, el valor del dólar estadounidense y el deseo de tener oro como cobertura contra la inflación y la devaluación de la moneda, todo ayuda a impulsar el precio del metal precioso. Precio de oro $1,644 - 2.00% (5D)

Al igual que la mayoría de los productos básicos, el precio de la plata está determinado por la especulación y la oferta y la demanda. También se ve afectado por las condiciones del mercado (grandes comerciantes o inversionistas y ventas en corto), la demanda industrial, comercial y de los consumidores, la cobertura contra el estrés financiero y los precios del oro. Precio de plata $19 - 0.77% (5D)

El precio del petróleo, o el precio del petróleo, generalmente se refiere al precio al contado de un barril (159 litros) de petróleo crudo de referencia. Precio del petróleo crudo $79 - 7.56% (5D)

No te quedes con la bolsa de bienes raíces

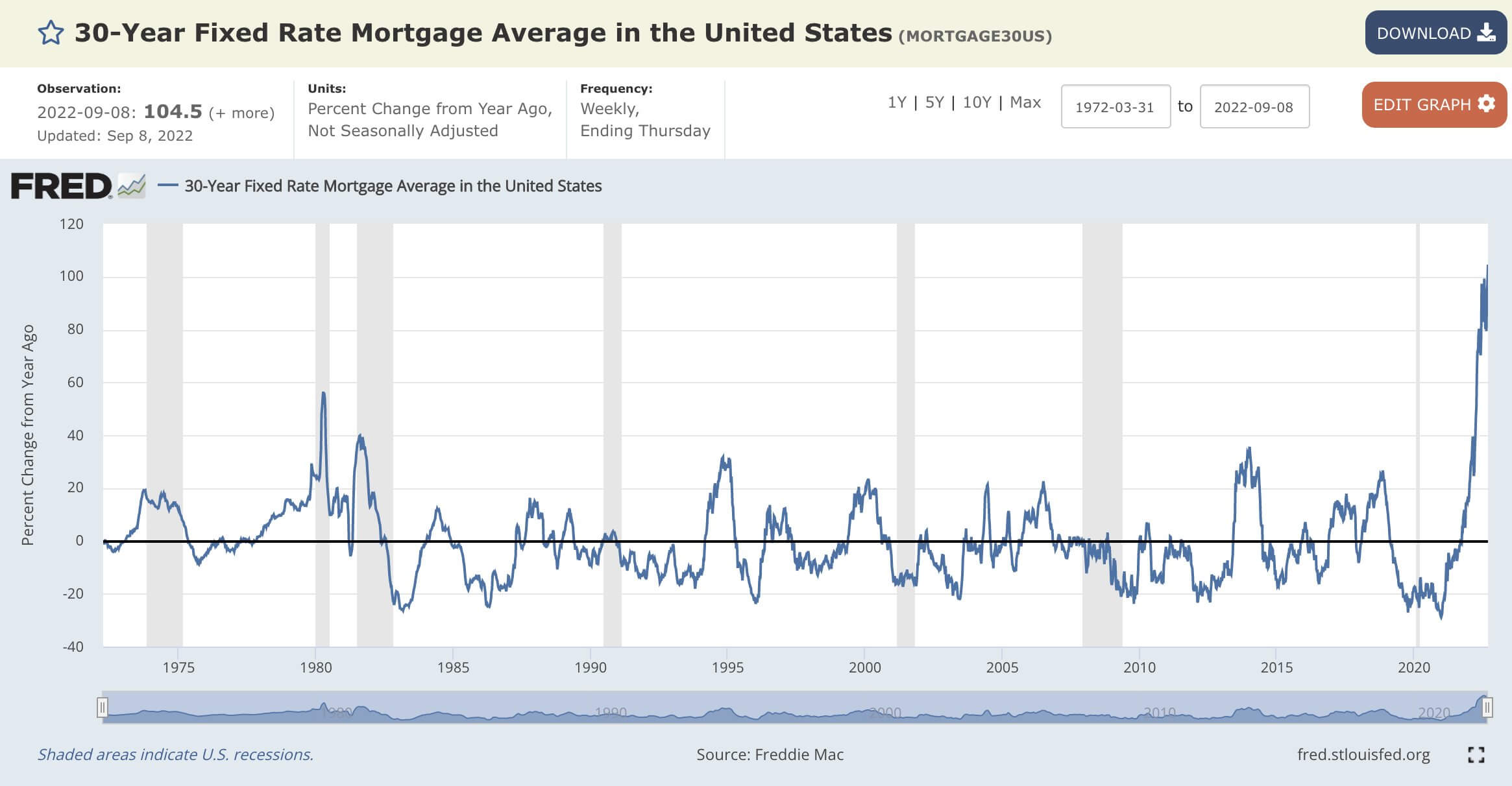

La tasa hipotecaria promedio fija a 30 años se ha acelerado en un +104.5% año tras año. Esta parece ser la tasa de cambio más rápida desde que se recopilaron los datos en 1972.

La hipoteca fija actual a 30 años el 21 de septiembre fue un 6.47% más alta desde 2008; fue solo 2.86% en septiembre de 2020.

Septiembre de 2020: un precio medio de vivienda de $337k con una tasa de hipoteca a 30 años de 2.86% vería un total pagado durante 30 años de $502k.

Sin embargo, en comparación con septiembre de 2022: un precio medio de la vivienda de $440k con una tasa hipotecaria a 30 años del 6.47% vería un total pagado durante 30 años de $998k.

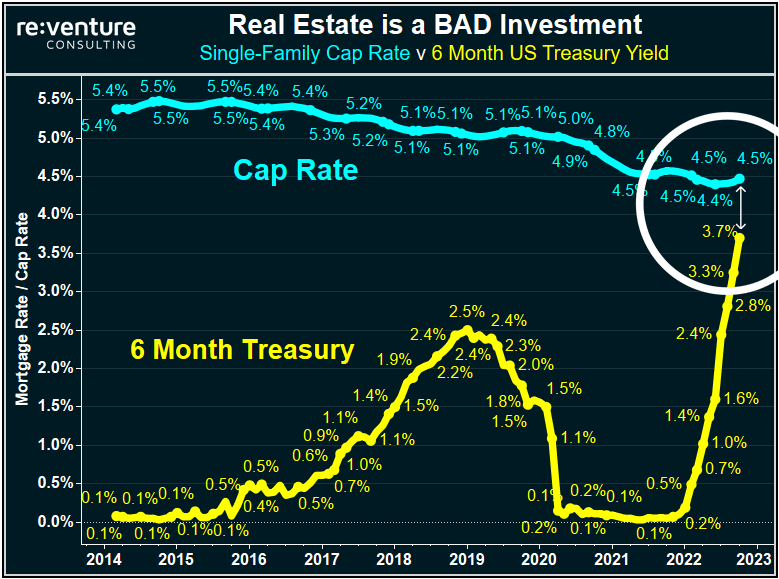

Los problemas siguen acumulándose para los inversores inmobiliarios. La tasa de capitalización unifamiliar frente al rendimiento del Tesoro de los EE. UU. a seis meses identifica por qué los bienes raíces son un pasivo con tasas de interés en aumento. El Tesoro de EE. UU. a 6 meses ahora rinde casi lo mismo, si no más, en ciertos estados que comprar y alquilar una casa en Estados Unidos (también conocida como tasa de capitalización).

Los bienes raíces tienen menos incentivos para que los inversores estén en estos mercados debido a la caída de los precios. El siguiente signo aparente es la reducción de la demanda de los inversores y las llamadas de margen para vender propiedades y sacar el activo de los libros. Cada vez que la reserva federal aumenta las tasas de interés, aumenta el costo de capital en las carteras existentes. Una tendencia a seguir es ver a Wall Street y los grandes bancos buscando salir lo más rápido posible, ya que ya se han ganado sus comisiones.

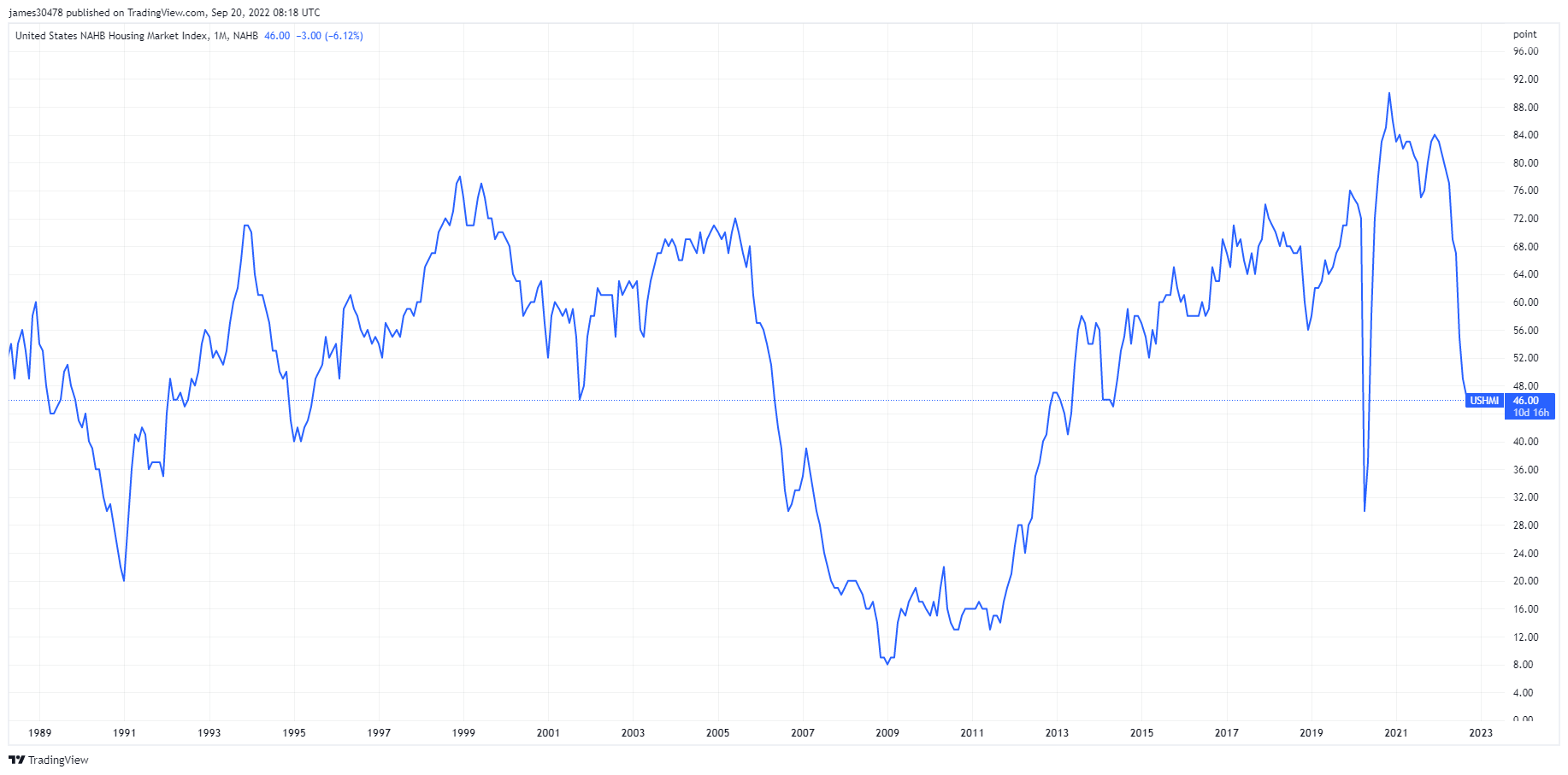

Otro indicador que indica un panorama cada vez más oscuro para los constructores de viviendas de EE. UU. es el índice del mercado inmobiliario NAHB que se publicó el 19 de septiembre. El índice cayó por noveno mes consecutivo y más de lo esperado en septiembre. El índice amenaza con hundirse a niveles vistos por última vez durante la crisis de la vivienda entre 2006 y 2013, con la actividad en las ventas en el mercado de casas nuevas casi deteniéndose.

Tarifas y moneda

El pagaré del Tesoro a 10 años es una obligación de deuda emitida por el gobierno de los Estados Unidos con un vencimiento de 10 años a partir de la emisión inicial. Una nota del Tesoro a 10 años paga intereses a una tasa fija una vez cada seis meses y paga el valor nominal al tenedor al vencimiento. Rendimiento del Tesoro a 10 años 3.68% 6.78% (5D)

El índice del dólar estadounidense es una medida del valor del dólar estadounidense en relación con una canasta de monedas extranjeras. DXY 112.97 3.09% (5D)

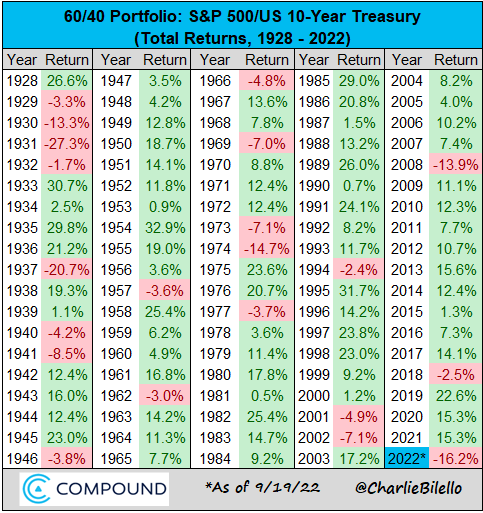

La cartera 60/40 se está desangrando

La cartera 60/40 ha servido bien a los inversores durante los últimos 40 años, con baja inflación, volatilidad y tasas de interés a la baja. La cartera equilibrada vería el 60% en acciones y el 40% en bonos.

¿Por qué esta estrategia fue el seguro definitivo?

- Fuerte riesgo: en una era de tipos de interés bajos, la estrategia de comprar y mantener era perfecta para las acciones. Al mismo tiempo, los bonos proporcionaron un seguro de cartera durante la tensión del mercado, especialmente durante el auge tecnológico de 2000 y GFC.

- Varias fuerzas desinflacionarias, como la globalización, el crecimiento de China y el envejecimiento demográfico y la inflación contenida.

por que ya no lo es

- Vulnerable a la inflación: los inversores recibieron rendimientos nominales razonables en la década de 1970, pero cuando se considera la alta inflación, las carteras perdieron un valor significativo. En un entorno inflacionario, los bonos sufren más que las acciones; no protegerán la importancia fundamental de las carteras.

- Según el índice CAPE, los bonos y las acciones estaban cerca de las valoraciones históricas. La relación se calcula dividiendo el precio de las acciones de una empresa por el promedio de las ganancias de la empresa durante los últimos diez años, ajustado por inflación. El ratio actual está valorado en torno a 29, bajando desde niveles de 35. El índice está en niveles similares al martes negro (gran depresión de 1929) y significativamente más elevado que el GFC.

Una cartera 60/40 de acciones/bonos estadounidenses ha bajado un 16.2 % en 2022, que va camino de su peor año natural desde 1937.

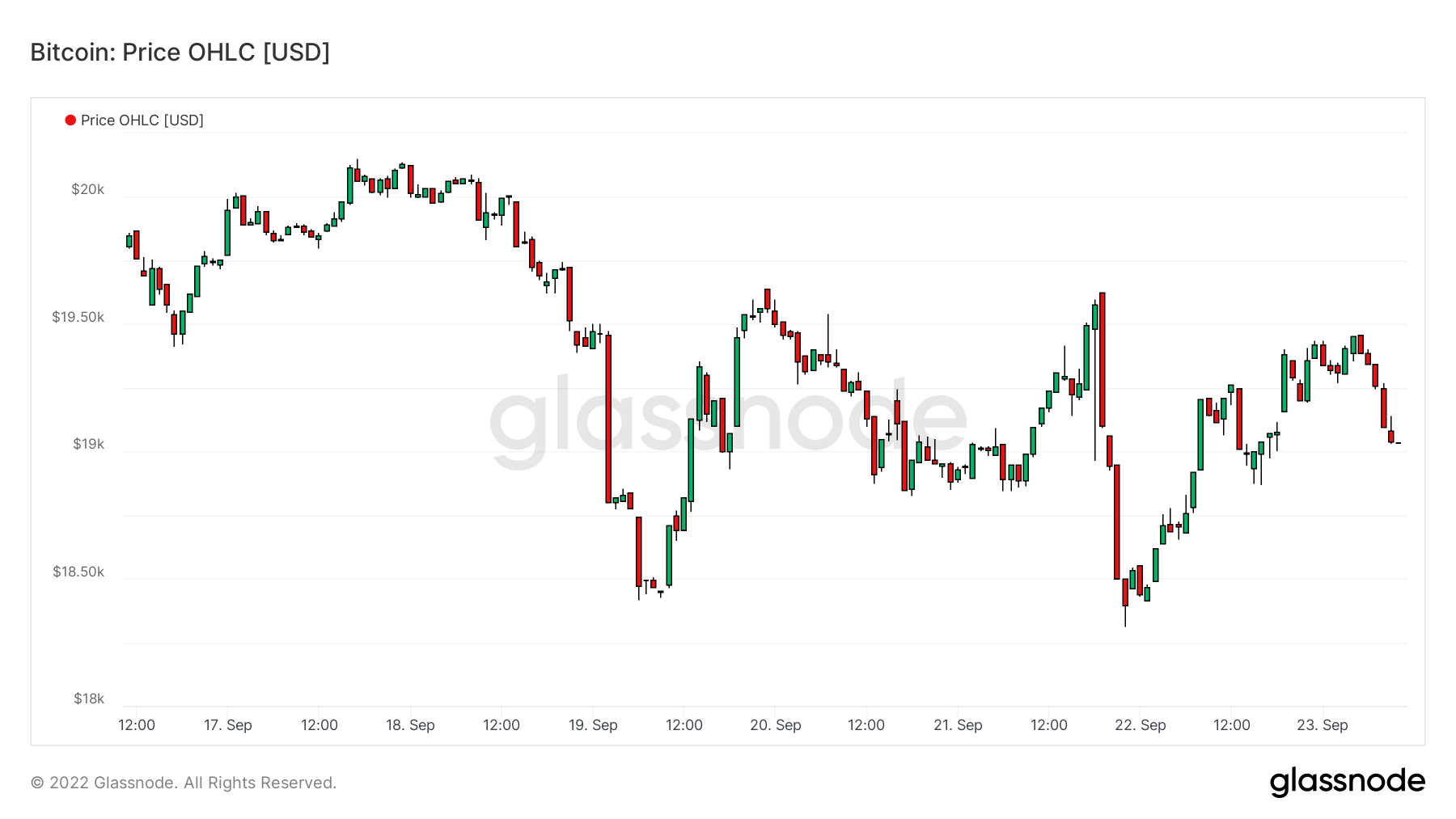

Descripción general de Bitcoin

El precio de Bitcoin (BTC) en USD. Precio de Bitcoin $19,042 - 2.58% (5D)

La medida de la capitalización de mercado total de Bitcoin frente a la capitalización de mercado de criptomonedas más grande. Dominio Bitcoin 40.61% - 1.82% (5D)

- Bitcoin ha estado oscilando entre el rango de $ 18k y $ 20k durante la semana que comenzó el 19 de septiembre.

- Las direcciones y las tarifas de gas están en mínimos de varios años.

- Microestrategia compró 301 Bitcoins adicionales el 9 de septiembre; MicroStrategy ahora tiene 130,000 Bitcoin.

- Los ingresos de los mineros siguen reduciéndose.

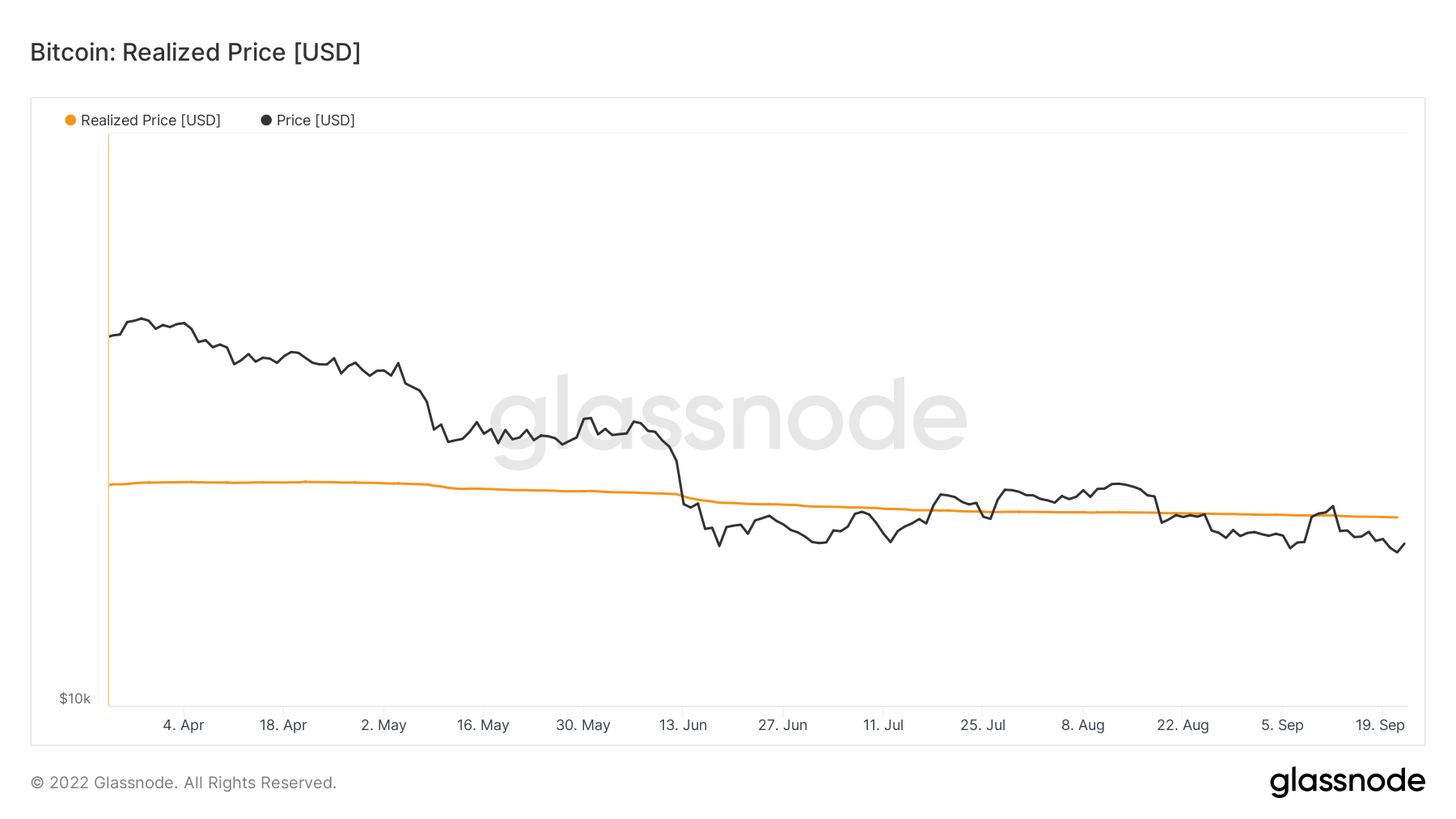

- BTC ha estado luchando con el precio realizado desde que cayó por debajo a mediados de junio.

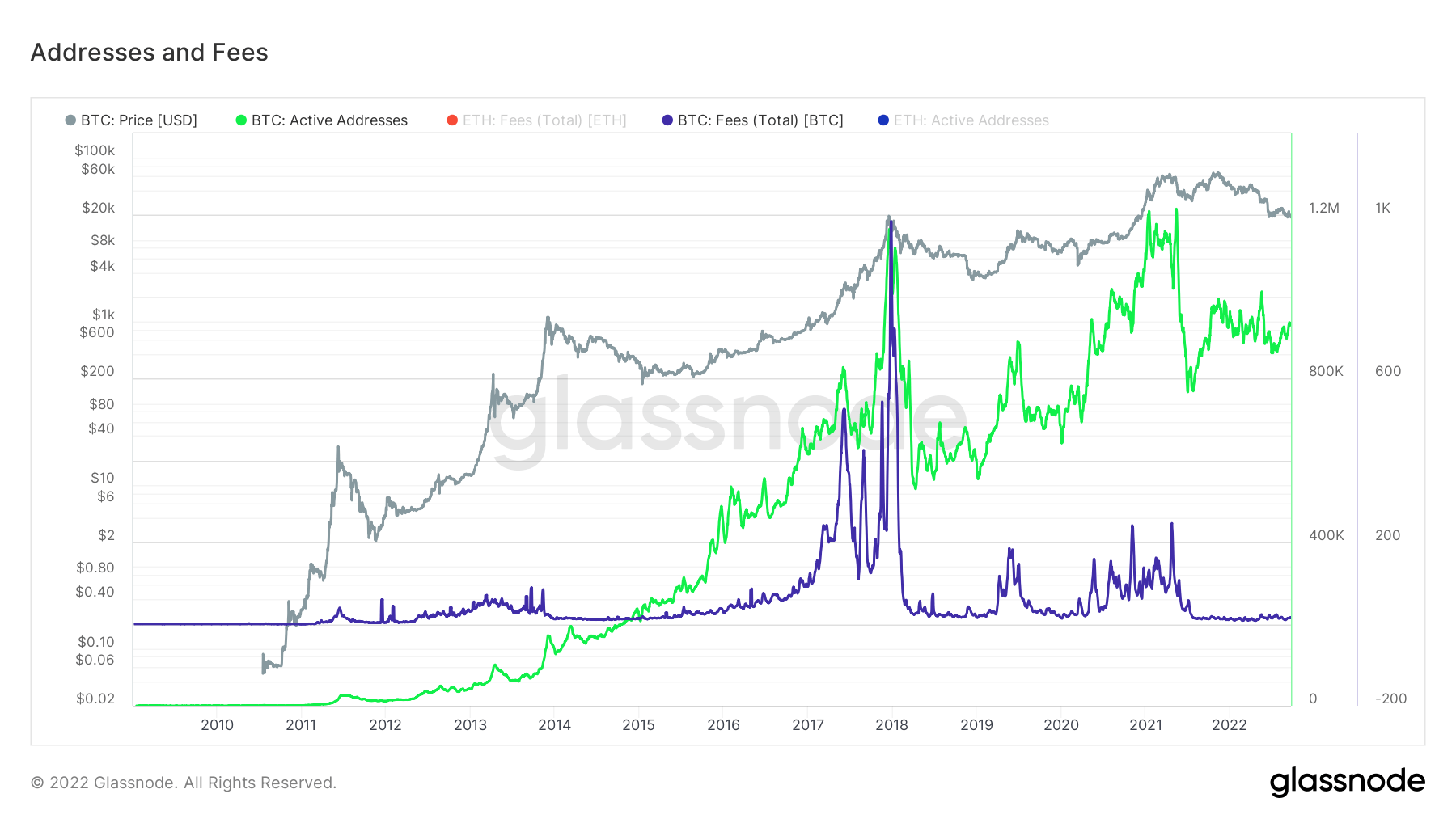

Direcciones

Recopilación de métricas de direcciones centrales para la red.

El número de direcciones únicas que estaban activas en la red, ya sea como remitente o receptor. Solo se cuentan las direcciones que estuvieron activas en transacciones exitosas. Direcciones activas 862,692 - 9.54% (5D)

La cantidad de direcciones únicas que aparecieron por primera vez en una transacción de la moneda nativa en la red. Nuevas direcciones 2,799,904 - 4.16% (5D)

El número de direcciones únicas que contienen 1 BTC o menos. Direcciones con ≥ 1 BTC 904,423 0.24% (5D)

El número de direcciones únicas que contienen al menos 1k BTC. Direcciones con Saldo ≤ 1k BTC 2,119 - 0.7% (5D)

Ciudad muerta

Las direcciones activas son el número de direcciones únicas activas en la red, ya sea como remitente o receptor. Solo se cuentan las direcciones que estuvieron activas en transacciones exitosas. Las direcciones son una excelente manera de comprender qué actividad está ocurriendo en la red. Las direcciones activas han estado planas/silenciadas durante casi dos años, mostrando poca actividad en la red ya que los especuladores han abandonado el ecosistema.

Además, las tarifas del gas son escasas y están en niveles bajos casi desde 2018. Las tarifas aumentarán en función de la actividad transaccional, lo que también respalda el caso de que se trata de un pueblo fantasma en la red de Bitcoin.

Entidades

Las métricas ajustadas por entidad utilizan algoritmos de agrupamiento patentados para proporcionar una estimación más precisa del número real de usuarios en la red y medir su actividad.

El número de entidades únicas que estaban activas como remitente o receptor. Las entidades se definen como un grupo de direcciones que están controladas por la misma entidad de red y se estiman mediante heurística avanzada y algoritmos de agrupación patentados de Glassnode. Entidades activas 273,390 - 3.43% (5D)

El número de BTC en el ETF de Purpose Bitcoin. Propósito ETF Holdings 23,613 0.04% (5D)

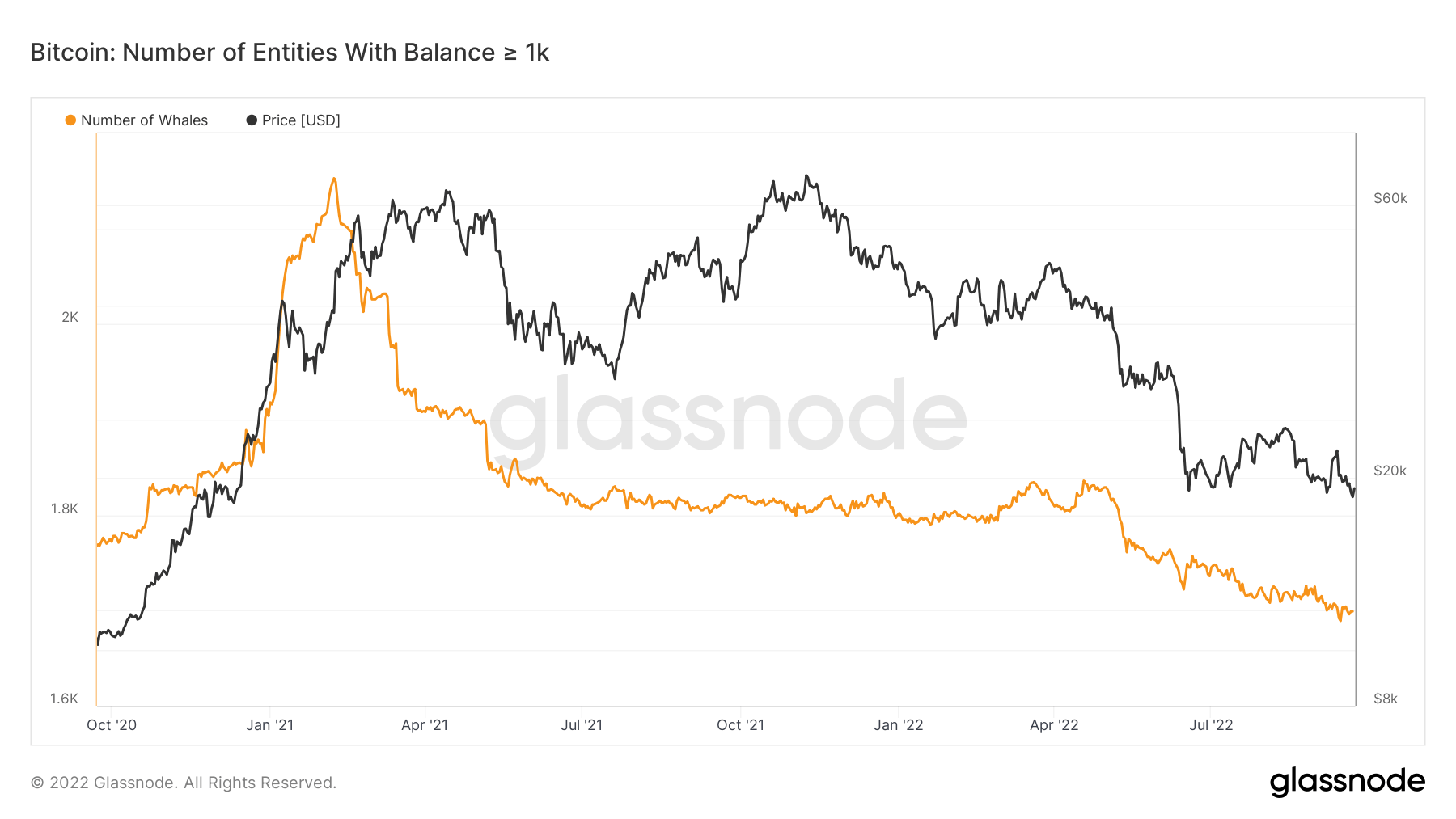

El número de entidades únicas que poseen al menos 1k BTC. Número de ballenas 1,698 - 0.29% (5D)

La cantidad total de BTC retenida en direcciones de escritorio OTC. Tenencias de mesa extrabursátiles 2,153 BTC - 46.59% (5D)

Las ballenas siguen vendiendo

El número de entidades con un saldo de 1,000 o más Bitcoin se considera una ballena. Durante el pico de la carrera alcista de principios de 2021, hubo casi 2,500 ballenas cuando Bitcoin se acercó a los $60,000 XNUMX. Sin embargo, como las ballenas se consideran el dinero inteligente del ecosistema Bitcoin, vendieron cuando el precio era alto; espere ver la acumulación de esta cohorte si Bitcoin tiende a bajar en precio.

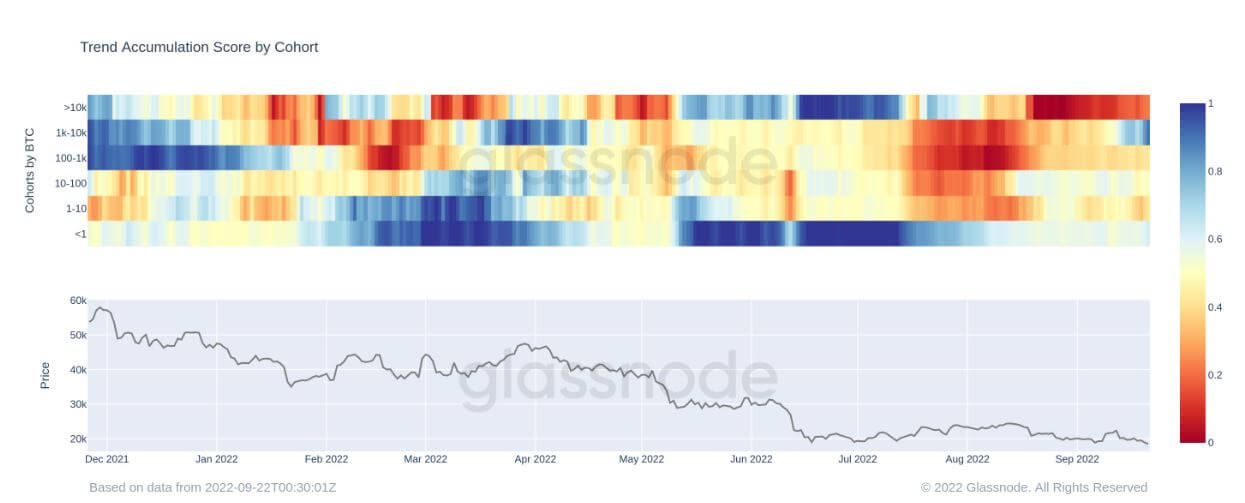

La puntuación de la tendencia de acumulación de la cohorte confirma la tesis anterior; la distribución y acumulación del monitor de métricas por la billetera de cada entidad. La entidad de 1k-10k ha comenzado a aumentar sus tenencias desde el 19 de septiembre, lo que se indica en el azul oscuro, lo que es alentador de ver, ya que ven a Bitcoin como una buena relación calidad-precio en estos rangos de precios.

Mineros

Descripción general de las métricas mineras esenciales relacionadas con el poder de hash, los ingresos y la producción de bloques.

La cantidad promedio estimada de hashes por segundo producidos por los mineros en la red. Tasa de hash 230 TH / s 1.77% (5D)

El suministro total retenido en las direcciones de los mineros. Saldo minero 1,834,729 BTC - 0.01% (5D)

La cantidad total de monedas transferidas de los mineros a las billeteras de intercambio. Solo se cuentan las transferencias directas. Cambio de posición neta del minero -17,692 BTC 21,838 BTC (5D)

Los mineros deben capitular para que se confirme el fondo

Mirando hacia atrás en el ciclo 2017-18, la capitulación final no fue hasta que los mineros capitularon. La tasa de hash de Bitcoin cayó más del 30% desde el pico cuando los mineros cerraron debido a que no eran rentables. Con el aumento de las facturas y tarifas de energía, lo más probable es que ocurra algo similar durante el invierno, ya que la tensión se intensificará en los mineros no rentables.

Además, los ingresos de los mineros por TeraHash (tasa de hash/ingresos de los mineros) no se han desglosado por debajo de sus mínimos históricos, lo que tiene el potencial de suceder debido al aumento de la tasa de hash y la caída de los precios de BTC.

La industria minera es un juego de supervivencia del más apto; cualquier menor decente usa energía varada y tiene un PPA fijo. A medida que las tasas de endeudamiento aumentan con los precios de la energía, los mineros no rentables comenzarán a capitular y se retirarán de la red.

Actividad en cadena

Recopilación de métricas en cadena relacionadas con la actividad de intercambio centralizada.

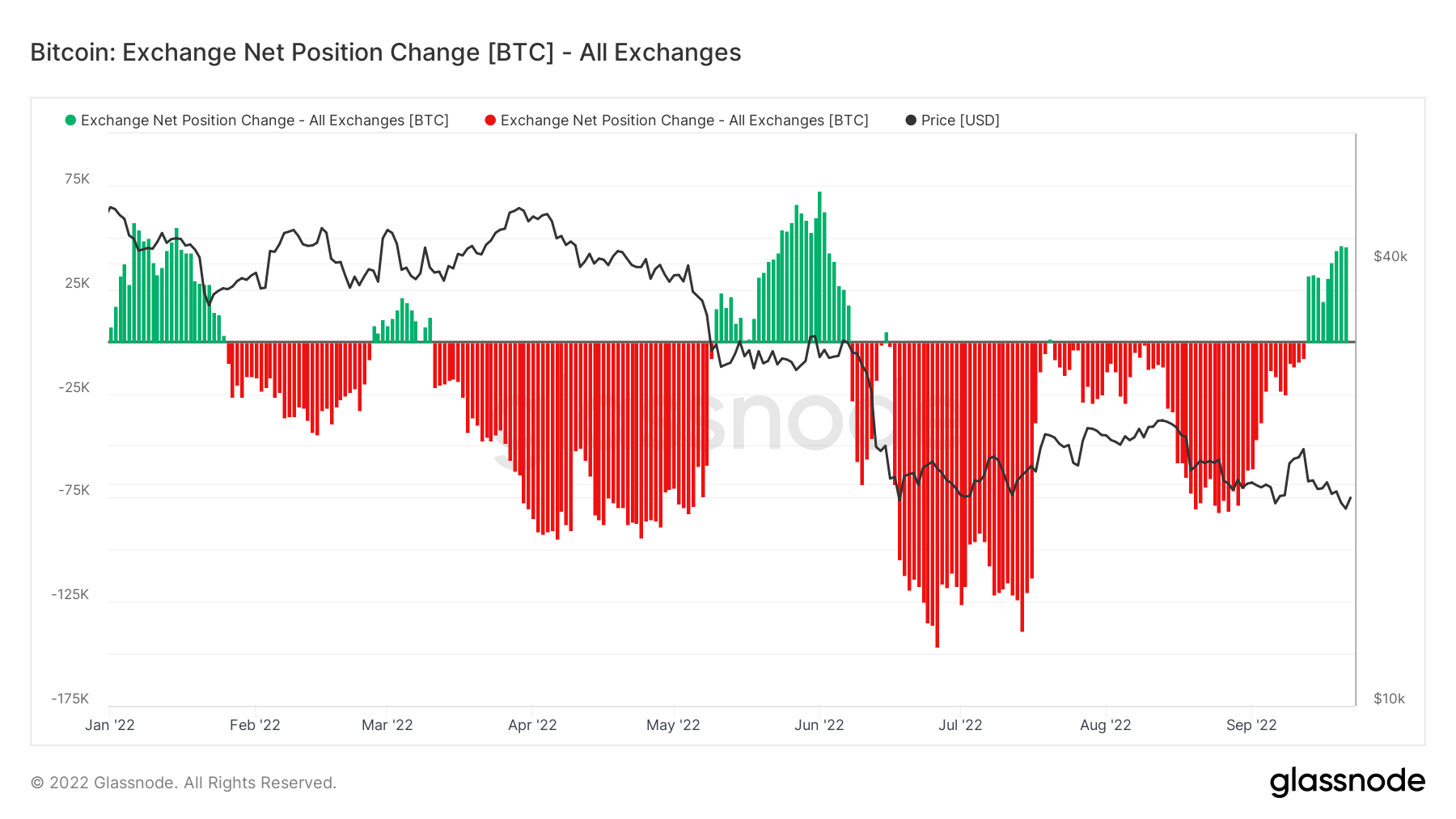

La cantidad total de monedas retenidas en las direcciones de intercambio. Saldo de cambio 2,391,523 BTC 19,541 BTC (5D)

El cambio de 30 días del suministro retenido en monederos de cambio. Cambio de posición neta cambiaria 281,432 BTC 262,089 BTC (30D)

La cantidad total de monedas transferidas desde direcciones de intercambio. Volumen de salidas de cambio 185,654 BTC -23 BTC (5D)

La cantidad total de monedas transferidas a direcciones de intercambio. Volumen de entradas de intercambio 173,456 BTC -32 BTC (5D)

La actividad en la cadena de Bitcoin parece sombría

La actividad en la cadena puede determinar cuántas monedas se gastan hacia y desde los intercambios. La primera métrica contextualiza esto, el volumen total de transferencia a los intercambios. El 19 de septiembre, se enviaron 250k BTC a los intercambios, que serían los mayor cantidad desde marzo de 2020.

Esto se ve respaldado por el cambio de posición neta de intercambio métrico, que muestra que las entradas son el régimen dominante. Esto ha ocurrido solo cuatro veces este año, tanto en torno a la invasión rusa como a la Luna colapsa. Se está filtrando una gran cantidad de sentimiento bajista a los intercambios.

Suministro

La cantidad total de suministro circulante en manos de diferentes cohortes.

La cantidad total de suministro circulante en poder de los tenedores a largo plazo. Suministro de titular a largo plazo 13.65 millones de BTC 0.29% (5D)

La cantidad total de suministro circulante en poder de los tenedores a corto plazo. Suministro de titulares a corto plazo 3.07 millones de BTC - 1.64% (5D)

El porcentaje de suministro circulante que no se ha movido en al menos 1 año. Última oferta activa hace más de 1 año 66% 0.08% (5D)

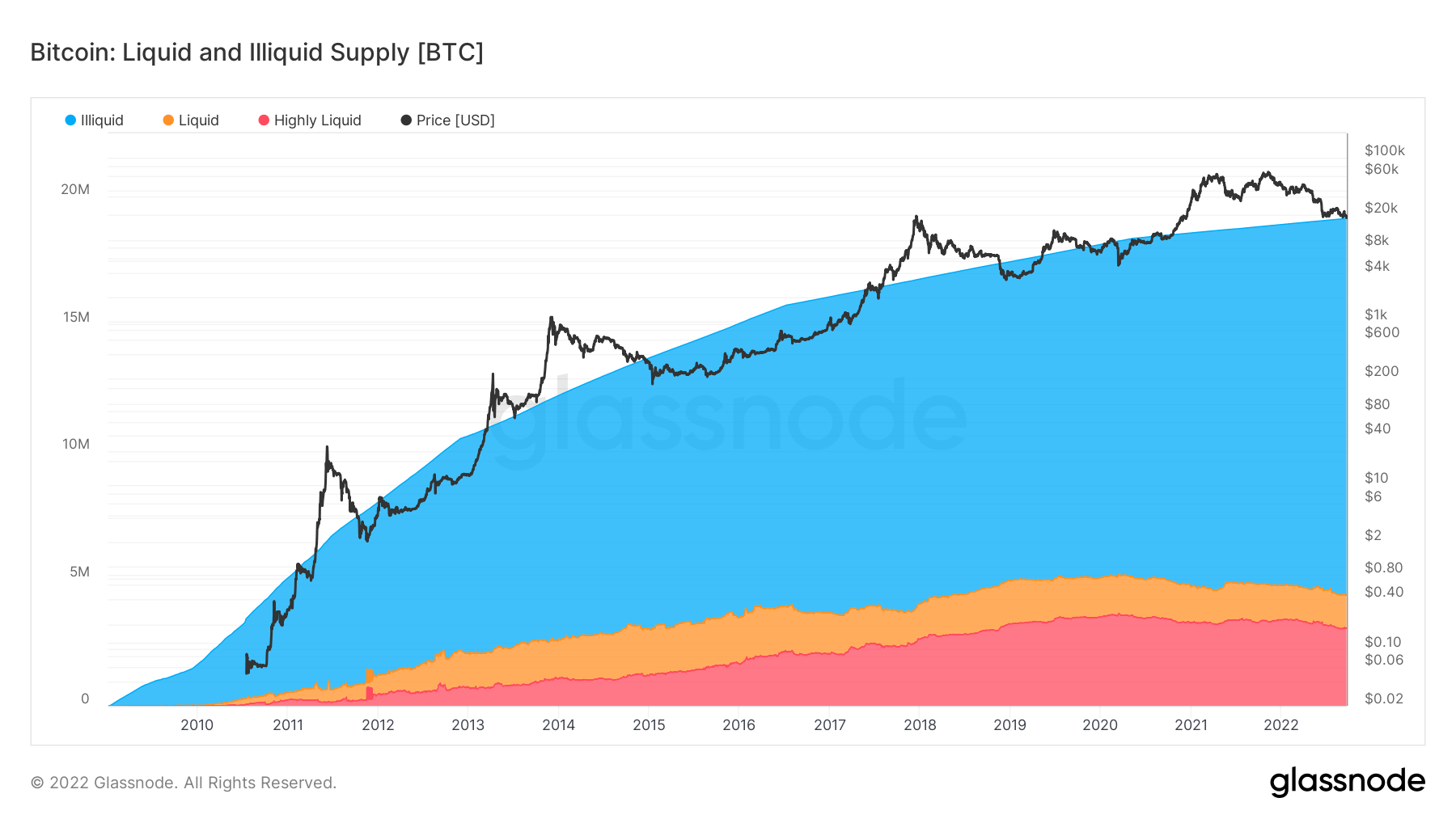

El suministro total en manos de entidades ilíquidas. La liquidez de una entidad se define como la relación entre las salidas acumuladas y las entradas acumuladas a lo largo de la vida útil de la entidad. Se considera que una entidad es ilíquida/líquida/altamente líquida si su liquidez L es ≲ 0.25/0.25 ≲ L ≲ 0.75/0.75 ≲ L, respectivamente. Suministro ilíquido 14.8 millones de BTC 0.01% (5D)

Sigue los datos

La oferta total mantenida por entidades ilíquidas, líquidas y altamente líquidas. La liquidez de una entidad se define como el cociente de las salidas y entradas acumuladas a lo largo de la vida útil de la entidad. Se considera que una entidad es ilíquida/líquida/altamente líquida si su liquidez L es ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectivamente.

Bitcoin se acerca a los 15 millones de bitcoins que se vuelven ilíquidos; estas son monedas que se mantienen fuera de línea en billeteras de almacenamiento en caliente o en frío. El suministro circulante es de alrededor de 19 millones, con una cantidad asombrosa del suministro ilíquido que actualmente se sitúa en el 79%.

Esta métrica también desglosa el suministro líquido y altamente líquido. Desde principios de año, BTC líquido y altamente líquido ha disminuido en alrededor de 400k BTC y se ha vuelto ilíquido, lo que es alcista a largo plazo ya que menos inversores especulan sobre el activo y lo mantienen como una reserva de valor.

Cohortes

Desglosa el comportamiento relativo por la billetera de varias entidades.

SOPR: la relación de beneficio de la producción gastada (SOPR) se calcula dividiendo el valor realizado (en USD) dividido por el valor en la creación (USD) de una producción gastada. O simplemente: precio vendido / precio pagado. Titular a largo plazo SOPR 0.57 - 6.56% (5D)

El SOPR del tenedor a corto plazo (STH-SOPR) es un SOPR que tiene en cuenta solo los productos gastados con menos de 155 días y sirve como indicador para evaluar el comportamiento de los inversores a corto plazo. Tenedor Corto Plazo SOPR 0.98 0.00% (5D)

El puntaje de tendencia de acumulación es un indicador que refleja el tamaño relativo de las entidades que acumulan activamente monedas en cadena en términos de sus tenencias de BTC. La escala del puntaje de tendencia de acumulación representa tanto el tamaño del saldo de las entidades (su puntaje de participación) como la cantidad de monedas nuevas que han adquirido/vendido durante el último mes (su puntaje de cambio de saldo). Un puntaje de tendencia de acumulación más cercano a 1 indica que, en conjunto, las entidades más grandes (o una gran parte de la red) se están acumulando, y un valor más cercano a 0 indica que se están distribuyendo o no acumulando. Esto proporciona información sobre el tamaño del saldo de los participantes del mercado y su comportamiento de acumulación durante el último mes. Puntaje de tendencia de acumulación 0.43 152.94% (5D)

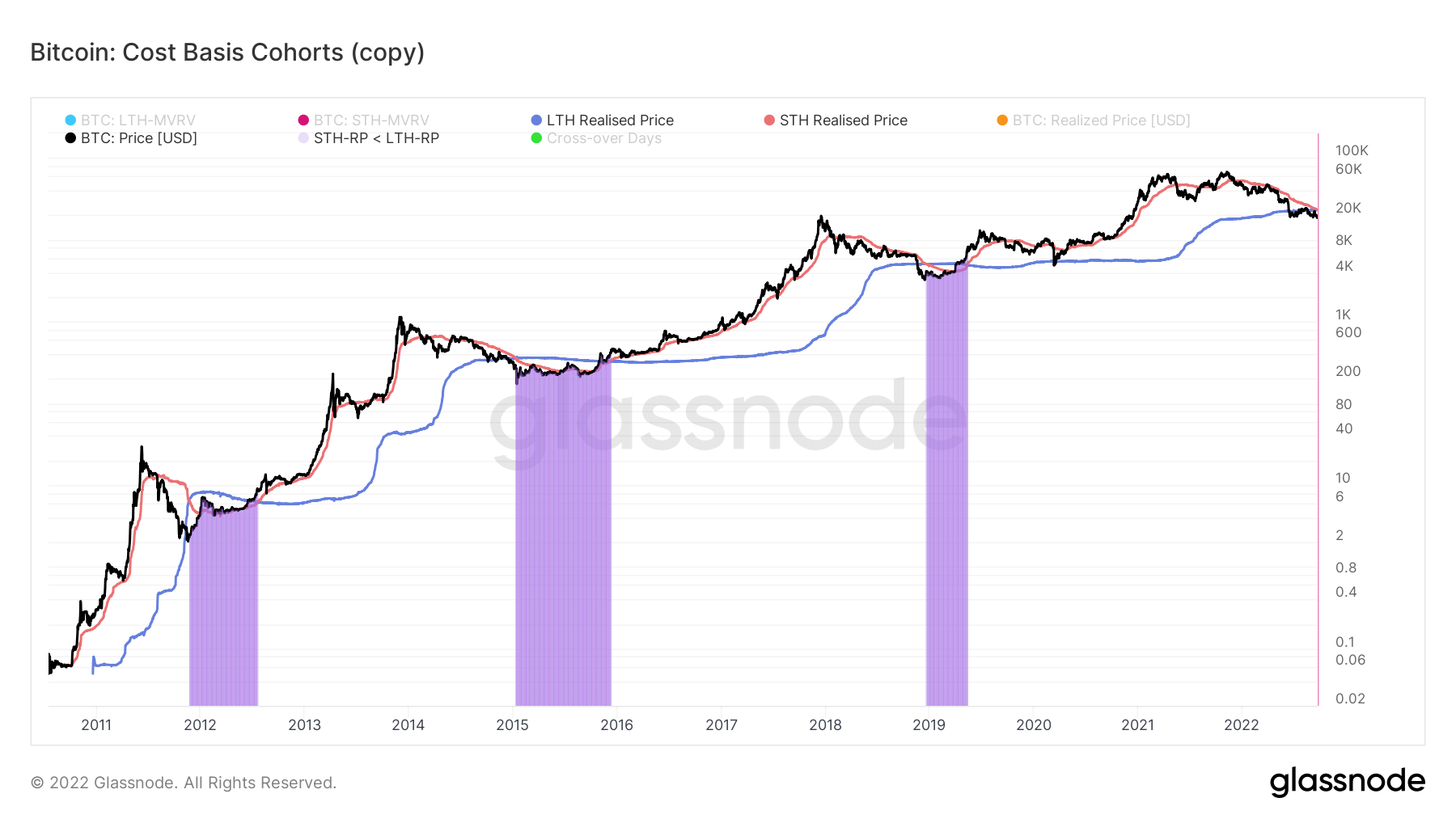

¿Dónde estamos en términos de costo-base?

El precio realizado fue el precio agregado cuando cada moneda se gastó por última vez en la cadena. Analizando más a fondo las cohortes de titulares a corto y largo plazo, podemos calcular el precio realizado para reflejar la base de costos agregados de cada grupo.

Esta métrica calcula la relación entre el precio realizado de LTH y STH:

- Tendencia alcista cuando los STH se dan cuenta de una pérdida que es una tasa mayor que los LTH (por ejemplo, acumulación en un mercado bajista)

- Tendencia bajista cuando los LTH gastan monedas y las transfieren a STH (p. ej., distribución del mercado alcista)

Durante los mercados bajistas, a medida que el precio continúa cayendo, el precio realizado de STH caerá por debajo del precio realizado de LTH. Cuando ocurre la capitulación, resaltada por la zona morada, estos eventos generalmente ocurren durante los mercados bajistas de etapa tardía.

El precio ha estado en una espiral descendente durante casi un año, desde noviembre de 2021, y aún tenemos que cruzar; la expectativa de este crossover podría darse antes de finales de septiembre. En ciclos anteriores del mercado bajista, por lo general toma un promedio de 220 días para recuperarse después del cruce.

Fuente: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- el-dxy-incluido-bitcoin/