El colapso de Terra, en el que se evaporaron $ 60 mil millones en valor, ya se ha convertido en un momento decisivo en la historia de las criptomonedas.

Co-fundador de TerraForm Labs Hacer kwon mantiene que el problema se reduce a debilidades en el diseño del protocolo de la moneda estable de UST. Sin embargo, otros han llamado abiertamente el proyecto como una estafa desde el principio.

El evento desencadenó un éxodo de capital, hundiendo los precios en todos los ámbitos de los que el mercado aún no se ha recuperado.

No obstante, las métricas en cadena muestran un cambio interesante en la dinámica de los titulares de Bitcoin a largo plazo como resultado del colapso.

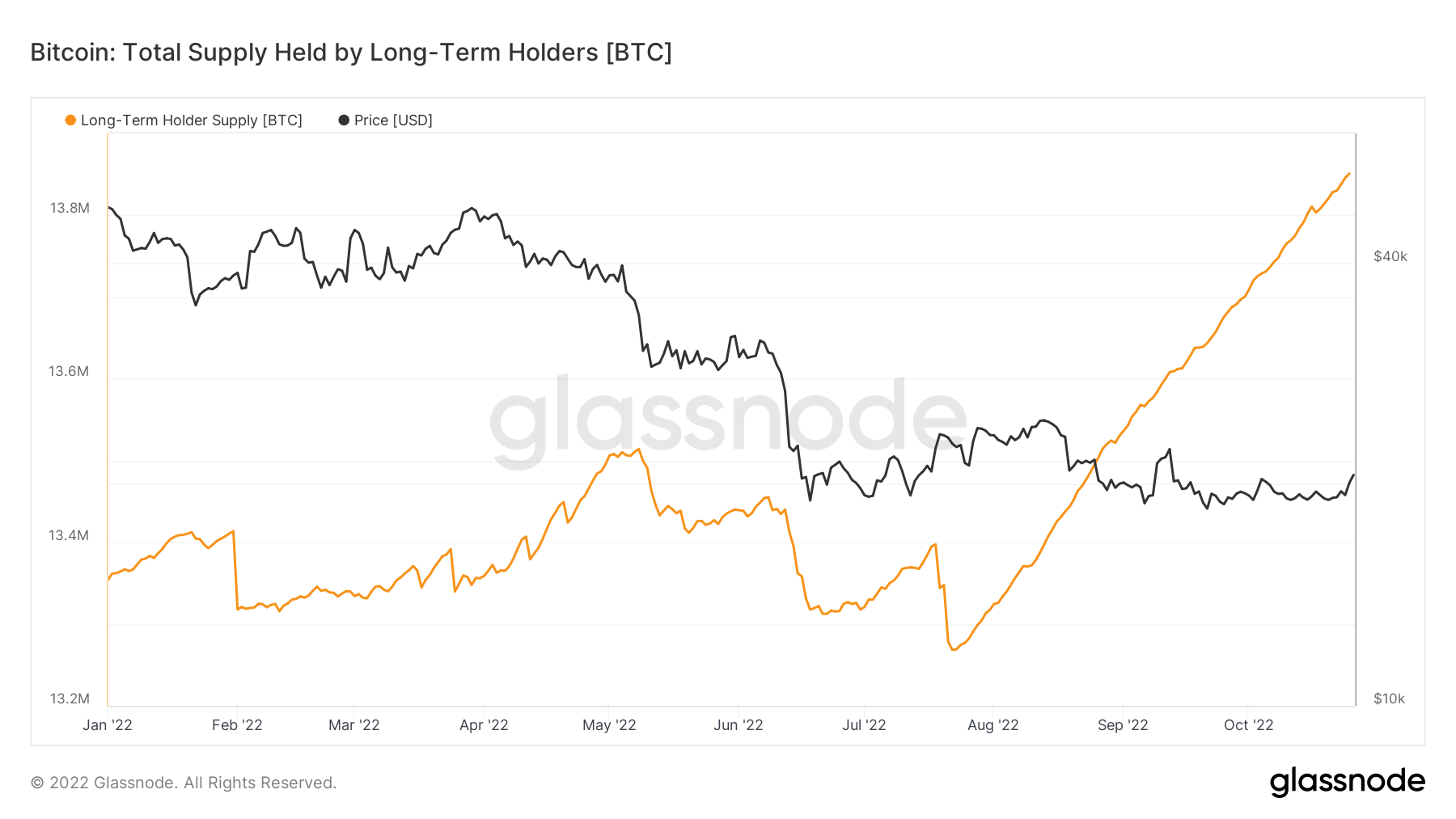

El suministro de Bitcoin en poder de los tenedores a largo plazo se disparó

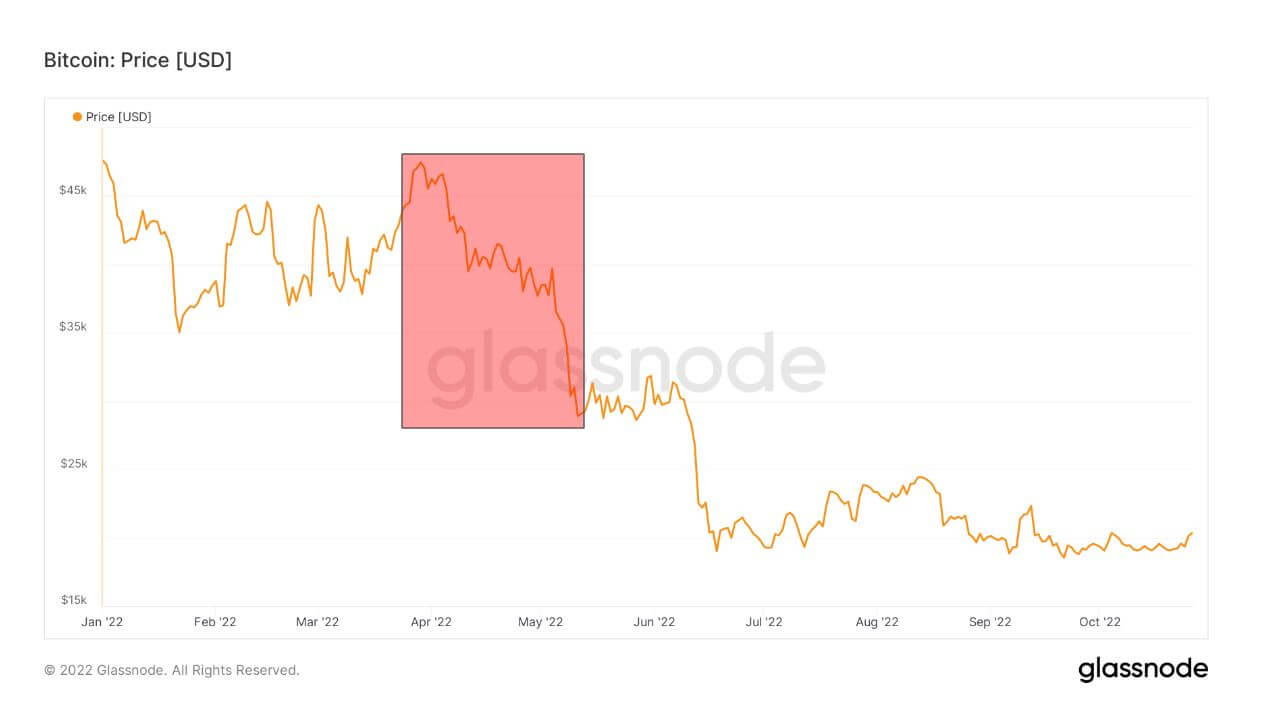

A fines de marzo, Bitcoin tenía un precio de $ 47,000 y seguía funcionando a pesar de las primeras advertencias de un aumento inflacionario y problemas en Europa del Este que se intensificaban aún más.

Pasando a mayo, BTC abrió el mes en $ 40,000. Pero, el 7 de mayo, UST comenzó a perder su precio fijo en dólares. Para el 13 de mayo, el cierre diario de la UST fue de $0.13, habiendo caído tan bajo como $0.06 en el día.

A medida que se desarrollaba la crisis, el efecto colateral hizo que BTC se hundiera a $ 30,000 el 11 de mayo. Y a mediados de junio, el precio había caído un 62% desde fines de marzo a $ 18,000.

El gráfico a continuación muestra el suministro total en manos de los titulares a largo plazo (LTH): Glassnode define a los LTH como personas con una posición que se mantiene durante más de seis meses. Destaca una reducción gradual en LTH a principios de mayo a medida que se difundió la noticia de la desvinculación de UST.

Esta tendencia tocó fondo a fines de julio, lo que llevó a un despegue continuo de 45 grados en los LTH. Una razón importante de este patrón se relaciona con la actividad de compra a principios de abril y mayo (hace seis meses), que desde entonces ha madurado en la clasificación de LTH.

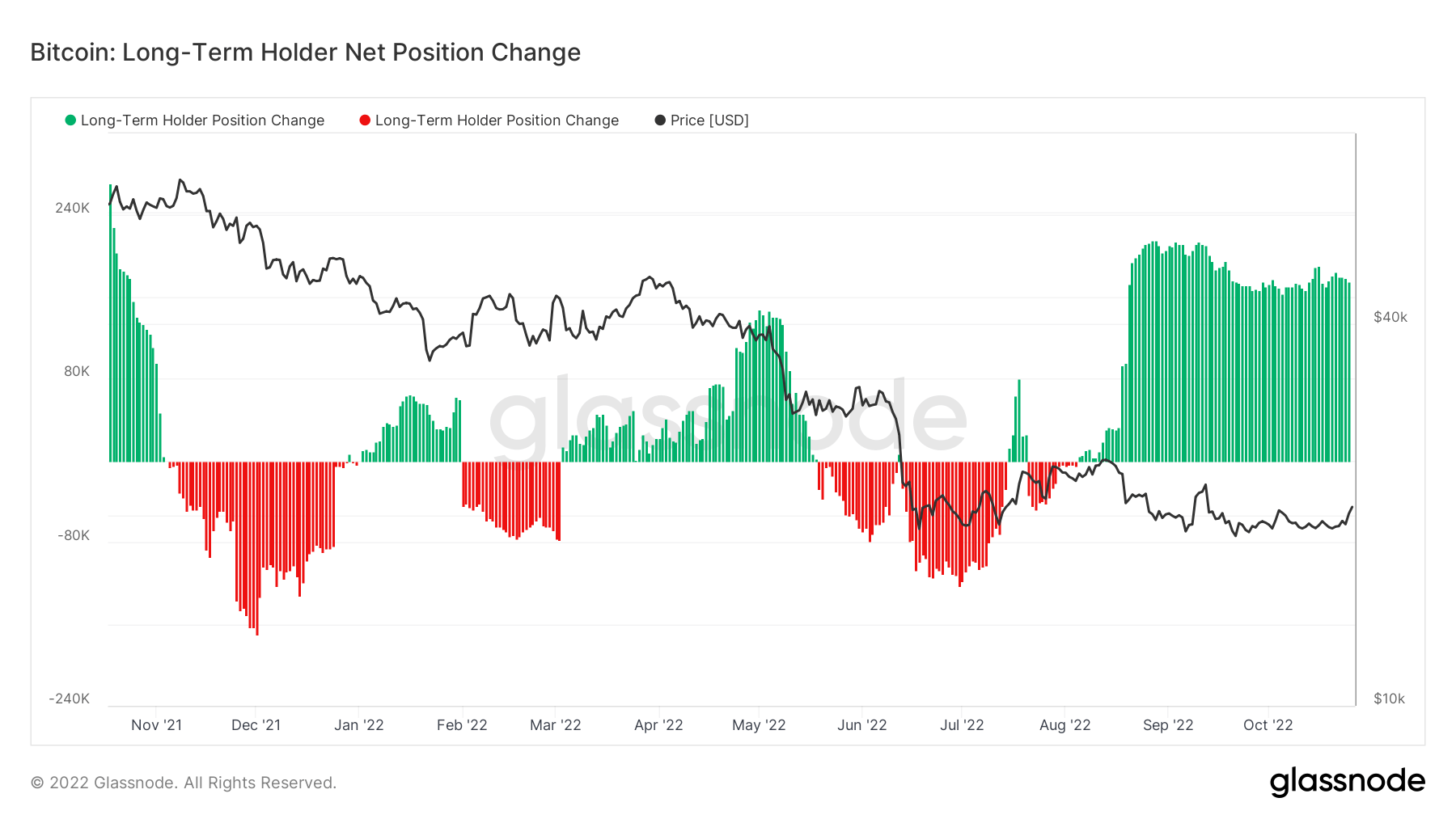

Cambio de posición neta de LTH

Bitcoin: cambio de posición neta del titular a largo plazo se refiere a la distribución de tokens por parte de los LTH, que se indican en verde como acumuladores netos o en rojo como distribuidores netos que cobran posiciones.

A medida que el panorama macro empeoró en la segunda mitad del año, los LTH comenzaron a vender sus posiciones. Sin embargo, la tendencia ha cambiado desde septiembre, con LTHs viendo valor a estos precios y acumulándose en consecuencia.

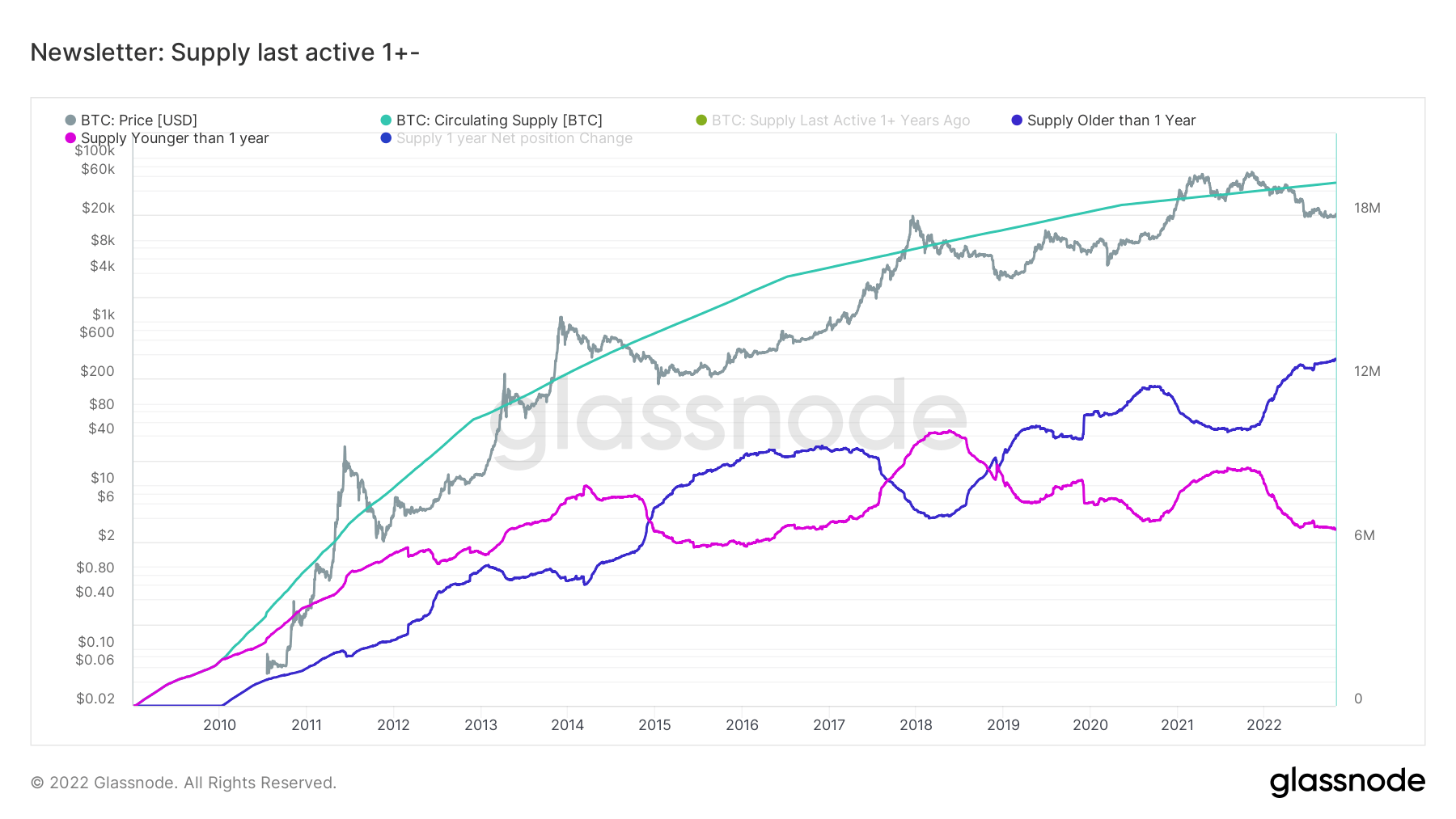

Tenedores a corto plazo frente a largo plazo

El cuadro a continuación cambia la definición de LTH a mantenidos durante más de un año, lo que significa que los tenedores a corto plazo (STH) se refieren a las tenencias de menos de un año.

Se observó que los picos de precios en BTC coincidieron con la nivelación o caídas significativas en el suministro de STH. Las excepciones a esto fueron durante el período anterior e incluido el precio máximo de $ 900 en diciembre de 2013. En estos casos, no se pudo discernir ningún patrón en los STH.

Del mismo modo, desde ese período atípico, las pausas del mercado fueron acompañadas por un aumento en la oferta de LTH, ya que los LTH acumularon tokens.

Avance rápido hasta el presente, los LTH están aumentando, mientras que los STH están disminuyendo rápidamente. Esto ha creado un patrón dramáticamente divergente que no se había visto antes hasta este punto.

Fuente: https://cryptoslate.com/terra-collapse-sparked-explosive-growth-in-long-term-bitcoin-supply/