Este es el informe mensual de perspectivas de mercado de mayo de 2022 de Intercambio de Bitcoin.com. En este informe y en los subsiguientes, espere encontrar un resumen del desempeño del criptomercado, un resumen macro, un análisis de la estructura del mercado y más.

Crypto Market Performance

Mayo tuvo un comienzo difícil cuando la Reserva Federal confirmó un sesgo agresivo debido a la persistente inflación. Los mercados reaccionaron optando por la aversión al riesgo.

La colapso de LUNA y UST agregó combustible al fuego, con el resultado de que los criptomercados experimentaron reducciones históricamente grandes.

BTC alcanzó un mínimo de $25.4k USD, que es un 60% menos que su máximo histórico de $65k. ETH vio una reducción comparable.

A otras monedas de gran capitalización les fue aún peor, con AVAX y SOL cayendo más de un 75% y un 80% respectivamente desde sus máximos históricos.

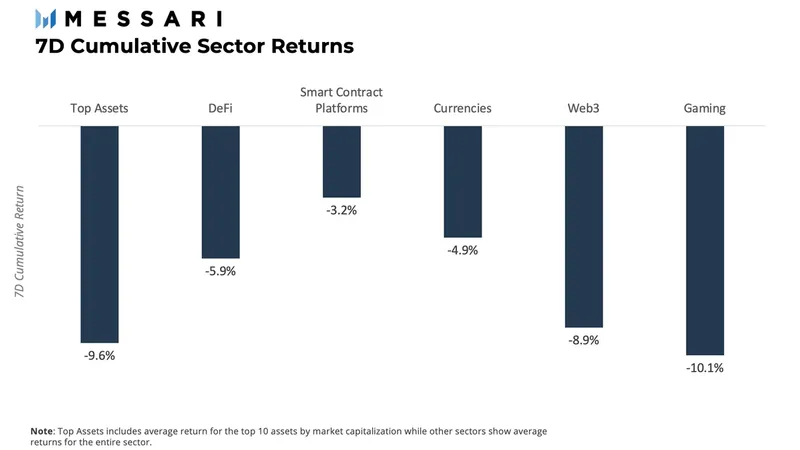

Durante la primera semana del mes, los juegos (play-to-earn) tuvieron el peor desempeño en todos los sectores de criptomonedas, seguidos de los principales activos (gran capitalización) con pérdidas del 9.6 %, y Web3, que bajó un 8.9 %.

Resumen macro: el ajuste cuantitativo (QT) está aquí para quedarse

Tal y como esperaba el mercado, el 3 de mayo la Reserva Federal anunció que había votado a favor de una subida de tipos de 50 puntos básicos a la tasa de fondos. Este anuncio se basó en ganancias de empleo "robustas" y una disminución en el desempleo, lo que ha llevado a aumentos en la inflación. También hubo una reducción del balance general, desde $ 47 mil millones por mes hasta $ 95 mil millones por mes después de los primeros tres meses. Según declaraciones posteriores de la Reserva Federal, System Open Market Account (SOMA) reducirá sus tenencias de deuda de agencias estadounidenses y valores respaldados por hipotecas (MBS) de agencias estadounidenses.

La narrativa se centró en las incertidumbres relacionadas con el entorno macro, a medida que se intensifica la invasión de Ucrania por parte de Rusia y los problemas de la cadena de suministro en China contribuyen a un crecimiento deslucido a nivel mundial.

Los datos del IPC no proporcionaron alivio, ya que marcaron un 8.3% para el mes de abril, superando las expectativas en 20 puntos básicos. Las cifras de abril bajaron solo ligeramente desde el máximo de 40 años del 8.5% alcanzado en marzo.

Estructura de Mercado: Disminución de Flujos y Tenedores de Largo Plazo Continúan Capitulación

A medida que las condiciones macro parecen empeorar, echamos un vistazo a las métricas en cadena para comprender mejor la acción del precio con el objetivo de proporcionar una visión clara de lo que podría suceder a continuación. Hay dos áreas en las que nos centraremos. Estos son 1) disminución de la rentabilidad por parte de los titulares a largo plazo (y capitulación) y 2) oferta/demanda de monedas estables.

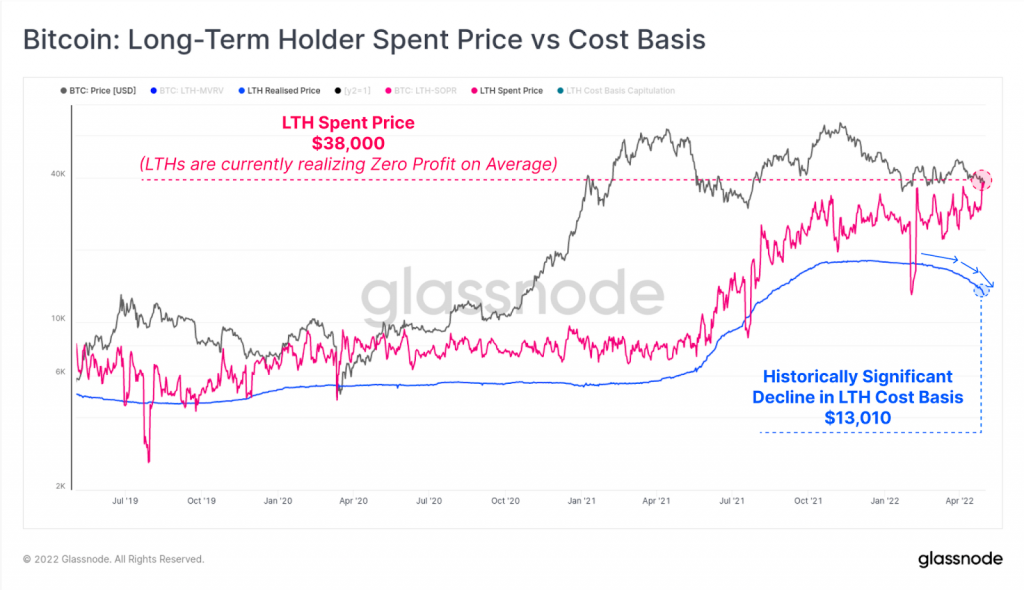

El siguiente gráfico es el precio gastado del tenedor a largo plazo frente a la base del costo, que representa la capitulación en el mercado por parte de los tenedores a largo plazo (LTH). La línea azul representa el precio realizado a largo plazo, que es el precio de compra promedio de todas las monedas que tienen los LTH. Esto está disminuyendo, como puede ver en el gráfico, lo que significa que los LTH están vendiendo sus monedas. La línea rosa representa el precio de compra promedio de las monedas que gastan los LTH ese día. Como puede ver, tiene una tendencia al alza, lo que significa que los LTH se venden en promedio en el punto de equilibrio.

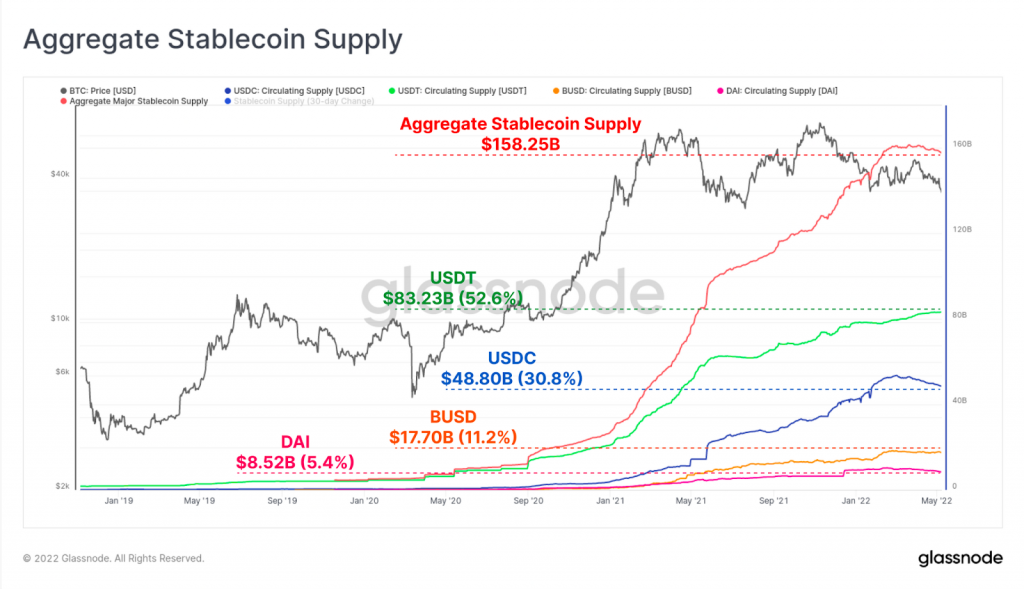

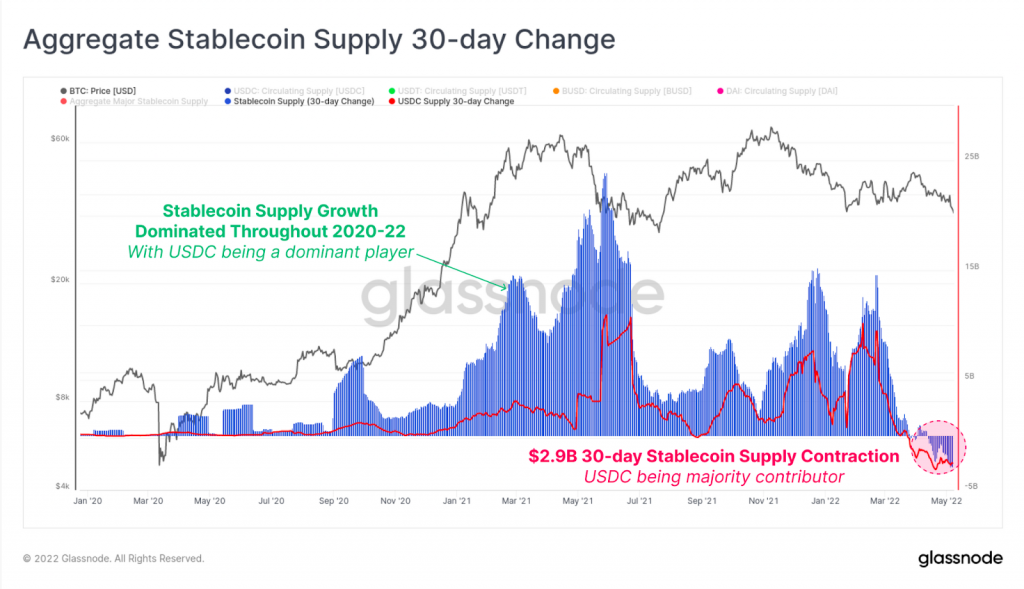

Las monedas estables son un componente clave del mercado, ya que facilitan la entrada de nuevos jugadores y estandarizan una unidad de intercambio para criptografía. Al observar el suministro de monedas estables, podemos saber si más participantes están ingresando al mercado o no. Como se ve en el gráfico a continuación, la oferta de monedas estables creció enormemente durante el último mercado alcista debido al aumento en la demanda de criptomonedas y gracias a la entrada de nuevos jugadores en el mercado. El suministro de las principales monedas estables pasó de $ 5.33 mil millones a $ 158.2 mil millones en menos de tres años. Tenga en cuenta, sin embargo, que la oferta agregada de monedas estables se ha mantenido plana hasta ahora en 2022.

Esto se debió principalmente a un aumento en los rescates de USDC (en fiat), por un total de $4.77 millones desde principios de marzo, a pesar de un aumento de $2.5 millones en USDT durante el mismo período. En el gráfico a continuación, podemos ver el cambio de 30 días en el suministro agregado de Stablecoin frente a la contribución del USDC. USDC ha visto una contracción de la oferta a una tasa de -$ 2.9 mil millones por mes, que se puede identificar en la esquina inferior derecha del gráfico por el círculo rojo discontinuo.

Al ser una de las monedas estables más utilizadas, las contracciones de la oferta del USDC indican un movimiento de dinero de las monedas estables en su conjunto a la moneda fiduciaria. Más significativamente, esto indica un sentimiento de aversión al riesgo, así como una debilidad en el criptomercado en general.

LUNA y Do Kwon, el hombre que volaba demasiado cerca del sol

En esta sección nos gustaría repasar el auge y la caída de UST y el ecosistema Terra, y el efecto dominó resultante que impactó en los mercados. UST, una de las monedas estables más grandes jamás creadas, era una moneda algo estable sin garantía en el ecosistema Terra. Fue creado y patrocinado por Luna Foundation Guard (LFG), dirigido por el franco fundador Do Kwon.

Como moneda estable algorítmica, UST implementó un sistema de dos tokens donde el suministro de UST y LUNA debería permanecer similar y donde ambos tokens se podían canjear entre ellos. Si el precio de UST excedía $1, se incentivaba a los comerciantes a quemar LUNA a cambio de un dólar de UST, lo que aumentaba su oferta y, en teoría, reducía el precio a $1.

Mientras tanto, Anchor, un protocolo de staking de DeFi dentro del ecosistema Terra, estaba ofreciendo acuerdos de "cuenta de ahorro" para que los usuarios apostaran su UST. Esto estaba pagando la friolera de 20% APY. Anchor generó este rendimiento tomando prestado y prestando UST a otros usuarios como garantía. Una gran suma de esta garantía fue LUNA.

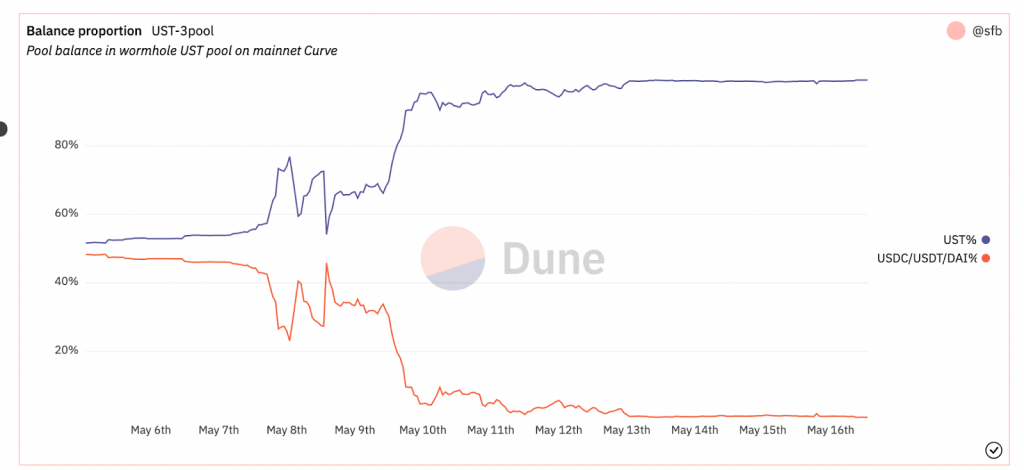

Entonces, ¿qué salió mal? Debido a su éxito inicial, el ecosistema Terra creció enormemente hasta convertirse en uno de los proyectos más grandes por capitalización de mercado, con $ 40 mil millones. LFG, dirigido por Do Kwon, comenzó a pensar en formas de mejorar el respaldo de UST. Así, decidieron respaldar parte de sus reservas con criptomonedas de gran capitalización como BTC y AVAX, entre otros, lo que convierte a UST en una algo-stablecoin con múltiples garantías. Habiendo hecho eso, la estabilidad de la paridad UST se correlacionó inherentemente con el valor de la garantía en sus reservas. El 8 de mayo de 2022, 4pool Curve, uno de los grupos de monedas estables más grandes, experimentó un aumento en el suministro de UST del 60 %, como se muestra en el gráfico a continuación.

Poco después, un intercambio de UST a USDC de USD 85 millones hizo que el grupo volviera a estar ligeramente desequilibrado. Posteriormente entraron grandes jugadores y, al vender ETH en el mercado, compró el valor de UST casi a su paridad de $ 1, como se muestra en el gráfico a continuación.

Puede ver que el saldo del grupo de curvas se restauró temporalmente a los niveles anteriores y la clavija se guardó temporalmente. Sin embargo, el 9 de mayo, vemos que ocurrió una situación similar cuando se ejecutó otra venta masiva de UST en el grupo de Curve, lo que llevó el desequilibrio por encima del 80 % de UST en el grupo. El precio de UST cayó a alrededor de $0.60 aproximadamente al mismo tiempo. El criptomercado entró en pánico y la garantía en poder de LFG se volvió menos valiosa en una espiral descendente. Esto afectó el valor de LUNA, ya que se supone que debe venderse continuamente para mantener la paridad, y este fue el principio del fin. La paridad nunca superó los $ 0.8 a partir de ese momento, y el valor de LUNA se hundió en más del 99%, situándose actualmente en $ 0.00026 USD.

Aún quedan muchas preguntas sin respuesta del episodio de Terra/Luna. Específicamente, ¿quién fue el responsable de la venta masiva de UST en Curve? ¿Fue este un "ataque" orquestado para despegar UST? ¿Por qué LFG no ideó un plan de contingencia para detener la devaluación de LUNA y UST? ¿Por qué el proceso de reestabilización del token fue realizado manualmente por la fundación y Do Kwon? Son BTC ¿Los tokens colateralizados son seguros en escenarios altamente correlacionados?

Todavía tenemos que ver las consecuencias de este capítulo negro en la historia de la criptografía, ya que el ecosistema Terra y UST se comercializan principalmente para el dinero minorista. bien puedes ver aumentado el escrutinio de los reguladores hacia las monedas estables y las criptomonedas en general. Una cosa que debe recordar de esto es que las criptomonedas aún son un mercado inmaduro y, al ser el entorno descentralizado y colaborativo que es, conlleva un alto riesgo. Por lo tanto, siempre debe tener en cuenta que toda inversión tiene sus riesgos y haciendo tu propia investigación sigue siendo primordial.

Créditos de la imagen: Shutterstock, Pixabay, Wiki Commons

Observación: Este artículo es solo para fines informativos. No es una oferta o solicitud directa de una oferta de compra o venta, ni una recomendación o aprobación de ningún producto, servicio o empresa. Bitcoin.com no proporciona asesoramiento de inversión, fiscal, legal o contable. Ni la compañía ni el autor son responsables, directa o indirectamente, de ningún daño o pérdida causada o presuntamente causada por o en relación con el uso o la dependencia de cualquier contenido, bienes o servicios mencionados en este artículo.

Fuente: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/